Targa Resources Corp. (NYSE: TRGP) wird nach einem volatilen Jahr bei 170 $/Aktie gehandelt. Die schwache Stimmung im Midstream-Bereich drückte die Aktien Anfang 2025, aber steigende NGL-Volumina und eine stetige Erholung der Margen haben dazu beigetragen, die Aussichten zu stabilisieren. Trotz der jüngsten Schwankungen bleibt Targa einer der wichtigsten NGL-Infrastrukturbetreiber in den Vereinigten Staaten.

Kürzlich meldete das Unternehmen stärkere Volumentrends in seinen NGL-Systemen und wies auf die steigende Nachfrage von Export-Hubs entlang der Golfküste hin. Targa hat außerdem wichtige Systemerweiterungen abgeschlossen, die einen höheren Durchsatz bis in die Jahre 2026 und 2027 ermöglichen. Diese Aktualisierungen zeigen, dass das Management gute Arbeit leistet und die Wettbewerbsposition des Unternehmens auch in einem uneinheitlichen Energieumfeld stärkt.

Dieser Artikel gibt einen Überblick darüber, wo die Analysten der Wall Street die TRGP-Aktie im Jahr 2027 sehen. Wir haben die Konsensziele und die Ergebnisse des Bewertungsmodells zusammengestellt, um die wahrscheinliche Entwicklung der Aktie darzustellen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

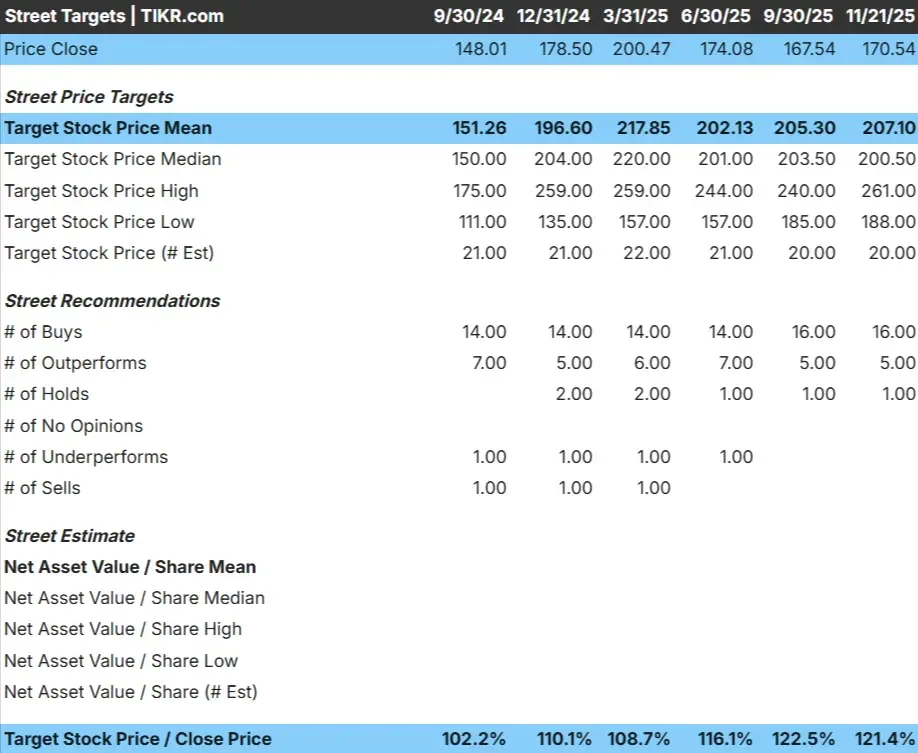

TRGP wird mit rund 170 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei 207 $/Aktie, was ein Aufwärtspotenzial von etwa 22 % bedeutet. Damit fällt die Aktie in die Kategorie der bescheidenen Aufwärtsentwicklung, bei der die Analysten eher stetige Gewinne als eine dramatische Outperformance erwarten.

Aufschlüsselung nach Märkten:

- Höchste Schätzung: 261 $/Aktie

- Niedrigste Schätzung: 188 $/Aktie

- Mittleres Kursziel: $201/Aktie

- Bewertungen: 16 Käufe, 5 Outperforms, 1 Halten

Für die Anleger ist das Ergebnis einfach zu verstehen. Die Analysten sehen Raum für eine gesunde Wertsteigerung, die durch verbesserte Fundamentaldaten unterstützt wird. Die Erwartungen sind nicht aggressiv, aber die Ziele spiegeln die wachsende Zuversicht wider, dass TRGP seine Gewinne bis 2027 weiter steigern kann.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

TRGP Wachstumsausblick und Bewertung

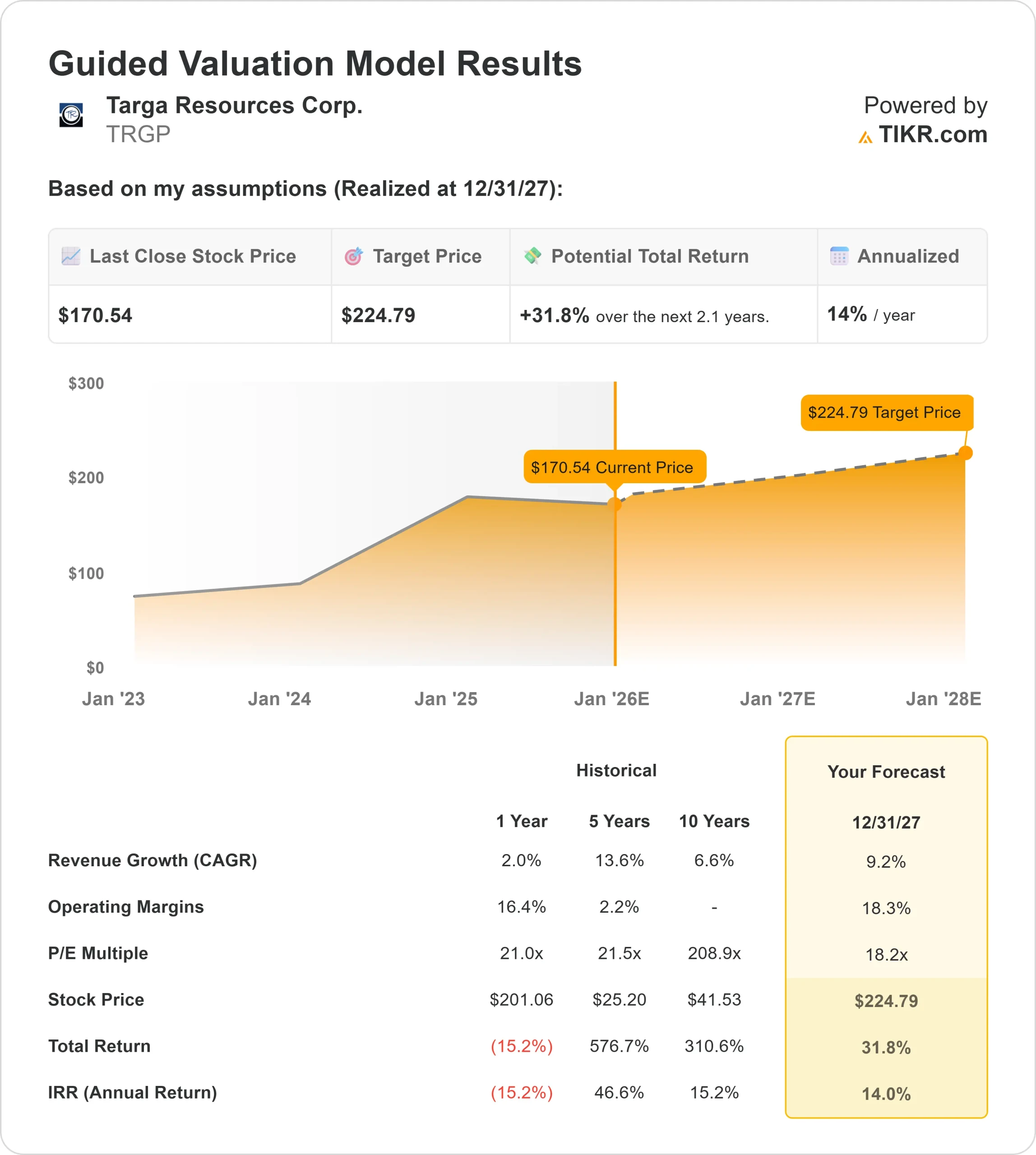

Die Aussichten des Unternehmens erscheinen auf der Grundlage der Annahmen des Modells solide. Die Analysten gehen davon aus, dass TRGP in den nächsten zwei Jahren ein stetiges Wachstum erzielen wird, da sich die Volumina verbessern und die operative Leistung zunimmt.

- Die Einnahmen werden bis 2027 voraussichtlich um 9,2 % steigen.

- Die operativen Margen werden voraussichtlich bei 18,3 % bleiben.

- Das Bewertungsmodell verwendet einen 18,2-fachen Forward P E

- Auf der Grundlage der durchschnittlichen Analystenschätzungen empfiehlt das Guided Valuation Model von TIKR bis zum 31.12.27 einen Wert von etwa 225 $/Aktie.

- Das bedeutet ein Aufwärtspotenzial von etwa 32 % oder eine annualisierte Rendite von etwa 14 %.

Diese Zahlen deuten darauf hin, dass TRGP bis 2027 einen stetigen Wertzuwachs erzielen kann. Die Aktie ist nicht auf ein aggressives Umsatzwachstum angewiesen, um zu funktionieren. Stattdessen hängt der Aufbau von einem höheren Durchsatz, einer besseren Systemeffizienz und stabilen Margen ab. Für Anleger sieht TRGP wie ein stetiger Wertzuwachs mit Aufwärtspotenzial aus, das über das durchschnittliche Kursziel der Börse von 207 $/Aktie hinausgeht.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Operative Trends verbessern sich weiter. Targa profitiert von stärkeren NGL-Volumina, einer steigenden Exportnachfrage und einer besseren Systemauslastung in seinen Kernanlagen. Der Größenvorteil des Unternehmens ermöglicht es ihm außerdem, Großkunden effizienter zu bedienen, was seine Rolle in der NGL-Wertschöpfungskette weiter stärkt.

Das Management hat die konsequente Umsetzung beibehalten. Verbesserungen der Systemeffizienz und disziplinierte Betriebsabläufe haben das Gewinnwachstum unterstützt und dem Unternehmen geholfen, eine Dynamik aufzubauen. Für Investoren deuten diese Stärken auf ein Unternehmen hin, das in der Lage ist, in den nächsten Jahren weiter an Wert zu gewinnen.

Bärenfall: Verschuldung und Volatilität

Das Hauptproblem der TRGP ist die Verschuldung. Obwohl das Unternehmen aus einer Position der finanziellen Stärke heraus operiert, kann seine Bilanz die Aktie in Zeiten von Marktstress anfälliger machen. In Zeiten, in denen die Stimmung im Energiesektor schnell umschlägt, stellt dies ein Element der Unsicherheit dar.

Die Volatilität ist ein weiterer Faktor, den Anleger berücksichtigen sollten. Selbst bei stabilen Fundamentaldaten hat TRGP die Fähigkeit gezeigt, sich stark in beide Richtungen zu bewegen. Die Aktie kann schnell auf Veränderungen der allgemeinen Stimmung auf dem Energiemarkt reagieren, selbst wenn das zugrunde liegende Geschäft stabil bleibt.

Für die Anleger liegt der Nachteil eher in der Marktpsychologie und der Empfindlichkeit der Bilanz als in der operativen Schwäche.

Ausblick für 2027: Was könnte TRGP wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass TRGP bis zum 31.12.27 in der Nähe von 225 $/Aktie gehandelt werden könnte. Dies entspricht einem Gesamtaufwärtspotenzial von etwa 32 % bzw. einer annualisierten Rendite von etwa 14 % gegenüber dem aktuellen Niveau.

Dieser Ausblick spiegelt ein Unternehmen wider, das für ein stetiges und nachhaltiges Wachstum positioniert ist. Das Modell geht von kontinuierlichen Verbesserungen bei Durchsatz, Betriebsleistung und Rentabilität aus. Um diese Spanne zu überschreiten, bräuchte TRGP wahrscheinlich ein stärkeres Exportwachstum oder zusätzliche Systemerweiterungen, die das Volumen erhöhen.

Für Anleger bietet TRGP ein klares Argument für eine beständige Wertsteigerung auf der Grundlage solider Fundamentaldaten. Die Kombination aus bescheidenen Analystenerwartungen und einem optimistischeren Bewertungsmodell deutet darauf hin, dass die Aktie bis 2027 noch Spielraum für eine überdurchschnittliche Entwicklung haben könnte.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wirkliche Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>