Enterprise Products Partners L.P. (NYSE: EPD) wird in der Nähe von 32 $/Aktie gehandelt und bleibt einer der stabilsten Midstream-Betreiber im Energiesektor. Das Wachstum ist bescheiden, aber der vorhersehbare Cashflow und die hohe Ausschüttung machen das Unternehmen weiterhin zu einem Favoriten unter einkommensorientierten Anlegern.

Kürzlich meldete Enterprise eine konstante Nachfrage in seinem Transportnetz für flüssiges Erdgas und petrochemische Produkte, die durch die steigende Exporttätigkeit entlang der Golfküste unterstützt wurde. Das Management hat außerdem mehrere strategische Kapazitätserweiterungen vorangetrieben, die dazu beitragen, die langfristige Volumensicht zu verbessern. Diese Aktualisierungen zeigen, dass EPD immer noch in der Lage ist, ein zusätzliches Wachstum zu generieren, selbst in einem sich langsam entwickelnden Umfeld.

In diesem Artikel wird aufgeschlüsselt, wo EPD nach Einschätzung der Analysten im Jahr 2027 notieren wird. Wir haben Konsensziele und Bewertungsmodell-Inputs zusammengestellt, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die Prognosen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Kursziele der Analysten deuten auf begrenztes Aufwärtspotenzial hin

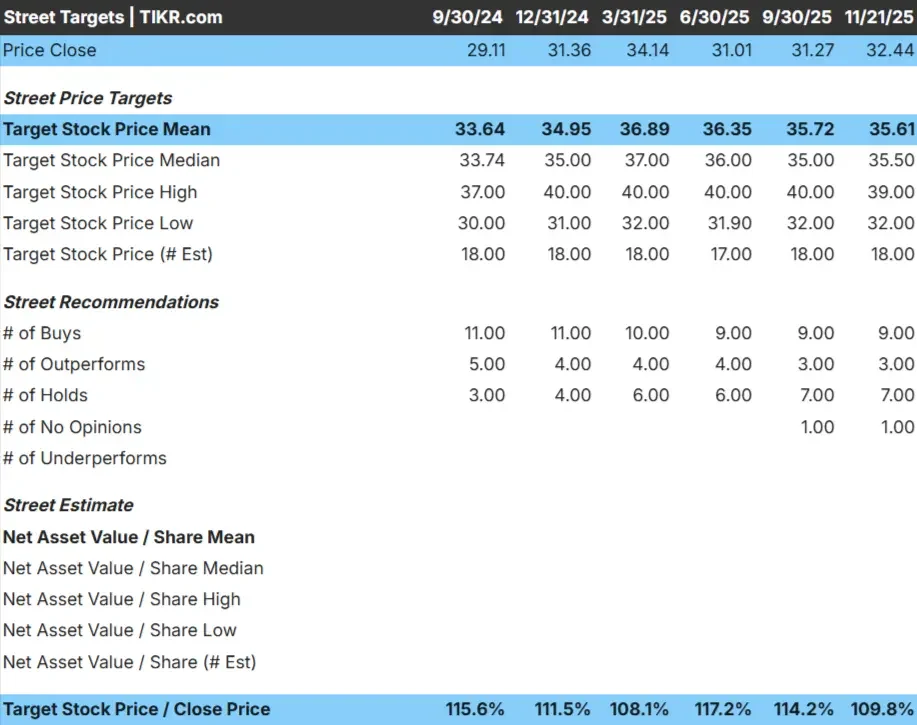

EPD wird bei 32 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei etwa 36 $/Aktie, was auf ein bescheidenes Aufwärtspotenzial hindeutet. Die geringe Spanne zwischen den höchsten und niedrigsten Schätzungen deutet darauf hin, dass die Analysten den stetigen, aber zurückhaltenden Ausblick des Unternehmens weitgehend teilen.

Aus den Daten:

- Höchste Schätzung: 39 $/Aktie

- Niedrigste Schätzung: 32 $/Aktie

- Mittleres Kursziel: 36 $/Aktie

- Bewertungen: 9 Käufe, 3 Outperforms, 7 Holds

Für die Anleger ist die Botschaft klar und deutlich. Mit einem Aufwärtspotenzial von nur etwa 10 % auf Basis der Analystenziele scheint EPD weitgehend eingepreist. Die Aktie ist aufgrund ihres Ertragsprofils nach wie vor attraktiv, aber die Analysten erwarten keine nennenswerte Kursbewegung, es sei denn, die Fundamentaldaten verbessern sich stärker als erwartet.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

EPD Wachstumsaussichten und Bewertung

Die Fundamentaldaten von EPD scheinen stabil zu sein, unterstützt durch vorhersehbare Einnahmen und stabile Margen bis 2027. Die Wachstumserwartungen bleiben bescheiden, aber das zuverlässige Cashflow-Profil des Unternehmens untermauert weiterhin das langfristige Vertrauen der Anleger.

Wichtige Modell-Inputs:

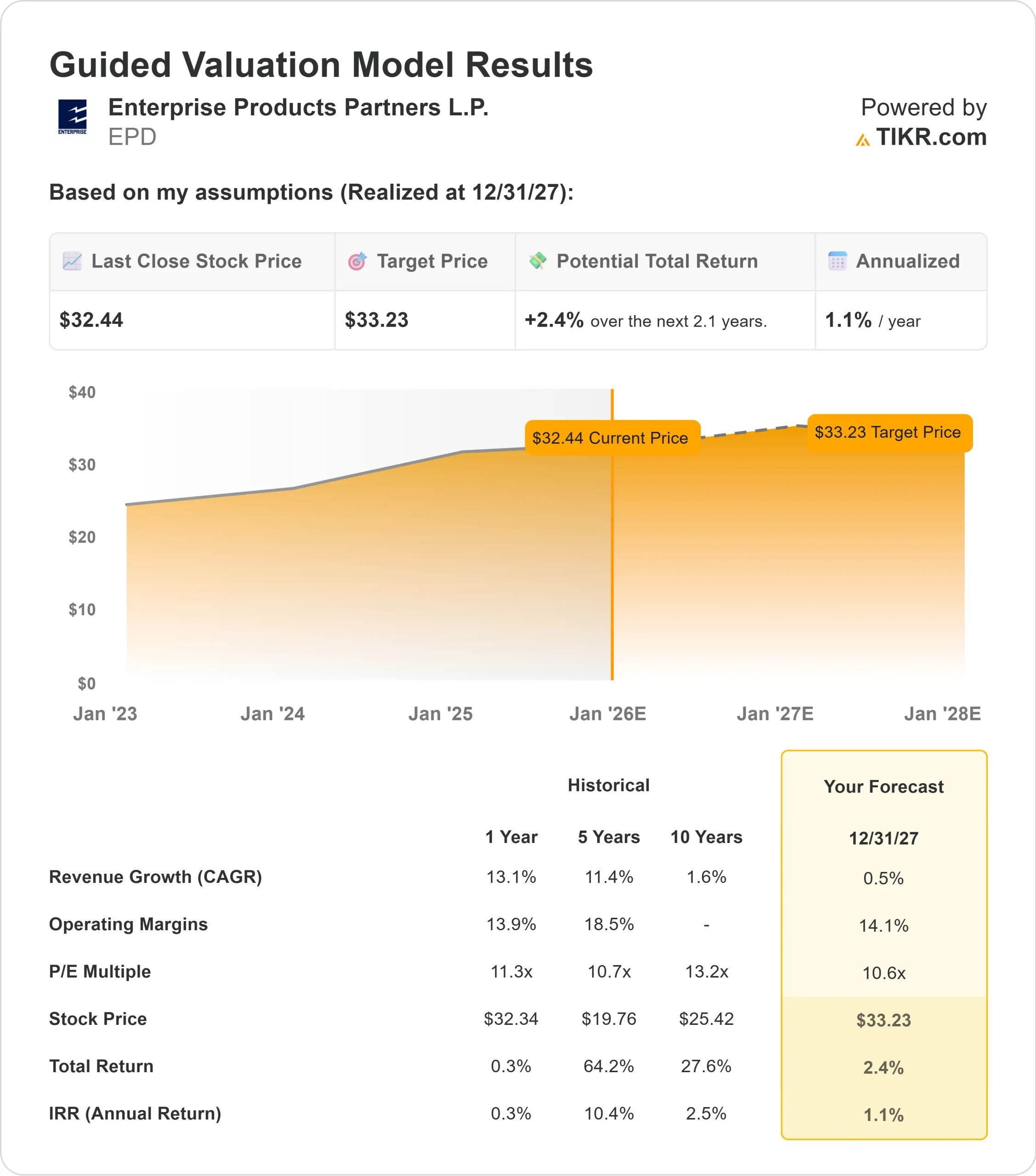

- Umsatzwachstumsprognose: 0.5%

- Prognose der operativen Marge: 14.1%

- Forward P E: 10,6x

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 10,6x Forward P E von etwa 33 $/Aktie bis 2027 aus.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 2 % bzw. eine annualisierte Rendite von 1 %.

Diese Zahlen deuten auf einen stetigen, aber begrenzten Wertzuwachs hin. Das Renditeprofil der Aktie beruht mehr auf Erträgen als auf Kurssteigerungen, was für einen reifen Midstream-Betreiber mit langsam wachsenden Fundamentaldaten typisch ist.

Für Anleger sieht EPD eher wie ein stabiler Cash-Generator aus als eine Chance für hohe Kursgewinne. Im Mittelpunkt stehen verlässliche Ausschüttungen und eine konstante Performance, nicht aber eine schnelle Expansion oder eine mehrfache Expansion.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die konstruktive Sicht auf EPD beruht auf der Langlebigkeit seiner Anlagen und der Stabilität der langfristigen Nachfrage nach Energieinfrastruktur. Die Pipeline- und NGL-Netze profitieren weiterhin von einem zuverlässigen Durchsatz, während die Exporttätigkeit eine wichtige Stütze für die Auslastung bleibt.

Die disziplinierte Kapitalallokation des Managements und die selektive Projektentwicklung tragen ebenfalls zu einer stabilen Ertragsbasis bei. Für Anleger bedeuten diese Stärken, dass das Unternehmen gut positioniert ist, um seine Ausschüttung aufrechtzuerhalten und die finanzielle Stabilität zu wahren, selbst wenn das Wachstum bescheiden bleibt.

Bärenfall: Verlangsamtes Wachstum und begrenzter Kursaufschwung

Das Hauptrisiko für EPD ist das langsame Wachstumstempo. Die Analysten gehen von einer minimalen Umsatzsteigerung aus, und das Bewertungsmodell zeigt, dass die Aktie bereits nahe ihrem geschätzten fairen Wert gehandelt wird. Angesichts der begrenzten Wachstumstreiber bleibt das bewertungsbasierte Aufwärtspotenzial begrenzt.

Ein weiteres Problem besteht darin, dass das Renditeprofil von EPD stark von der Ausschüttung abhängt, was das Potenzial für eine Ausweitung der Erträge begrenzt. Für die Anleger bedeutet dies, dass die Aktie zwar weiterhin eine stetige Wertentwicklung aufweisen könnte, aber keinen großen Kapitalzuwachs bietet.

Ausblick für 2027: Was könnte EPD wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass EPD im Jahr 2027 bei 33 $/Aktie notieren könnte. Das entspricht einem Aufwärtspotenzial von etwa 2 % gegenüber dem heutigen Stand bzw. etwa 1 % auf Jahresbasis.

Diese Prognose spiegelt ein Geschäft wider, das eher stabil bleiben als sich beschleunigen dürfte. Um höhere Renditen zu erzielen, bräuchte EPD eine bessere Mengenentwicklung, verbesserte Margen oder eine stärkere Cash-Generierung. Ohne diese Verbesserungen sollten die Anleger mit vorhersehbaren, aber begrenzten Kursbewegungen rechnen.

Für Anleger bleibt EPD eine verlässliche langfristige Position in einem auf den Vertrieb ausgerichteten Portfolio. Der Weg zu einem bedeutenden Kursanstieg würde eine operative Outperformance erfordern, die über die vorsichtigen Erwartungen hinausgeht, die sich derzeit in den Prognosen der Analysten widerspiegeln.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>