Wichtige Kennzahlen zur Starbucks-Aktie

- Aktueller Kurs: 104,60 $

- Kursziel (mittlerer Wert): ~137 $

- Konsensziel der Analysten: ~106 $

- Potenzielle Gesamtrendite: ~31 % (über ca. 4 Jahre)

- Annualisierte IRR: ~6 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +8,45 % (28. April 2026)

- Maximaler Drawdown (1 Jahr): 19,06 % (10. Oktober 2025)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Starbucks Corporation (SBUX) hat das vergangene Jahr damit verbracht, Investoren davon zu überzeugen, dass ihr Turnaround echt ist. Jetzt will das Unternehmen sie von etwas Größerem überzeugen: dass die weltweit größte Kaffeehauskette mit mehr als 41.000 Standorten immer noch ein Wachstumsunternehmen ist. Das ist schwerer zu verkaufen. Die Aktie notiert bei rund 105 US-Dollar, hat sich von ihrem Tiefstand im Oktober erholt, liegt aber immer noch unter dem Kursniveau von 2019. Optimisten sehen eine Marke, die endlich wieder auf Kurs ist, mit einem Wachstumspotenzial, das laut Management 10.000 neue Filialen in den USA und eine Verdopplung der internationalen Präsenz ermöglichen könnte. Pessimisten sehen einen ausgereiften Einzelhändler mit einem Kurs-Gewinn-Verhältnis von fast 80, der mit gewerkschaftlich organisierten Mitarbeitern und geringen Margen zu kämpfen hat. Die Frage, die der Markt noch nicht beantworten kann, ist, ob die nächste Wachstumsphase eine echte Expansion ist oder eine Geschichte, die an eine bereits eingepreiste Erholung angehängt wurde.

Diese Spannung rückte am 9. Juni deutlich in den Fokus, als sich CEO Brian Niccol auf der Evercore Consumer and Retail Conference vorstellte und ein Wachstumsszenario für die Filialanzahl skizzierte, das aggressiver war als alles, was in der jüngsten „Back to Starbucks“-Kampagne zu sehen war. Die wichtigste Zahl: Starbucks glaubt, allein in den Vereinigten Staaten 10.000 Filialen hinzufügen zu können – zusätzlich zu einer globalen Basis, die sich im Ausland nach Einschätzung des Unternehmens verdoppeln könnte.

Die Wachstumsstory, die das Management tatsächlich erzählt

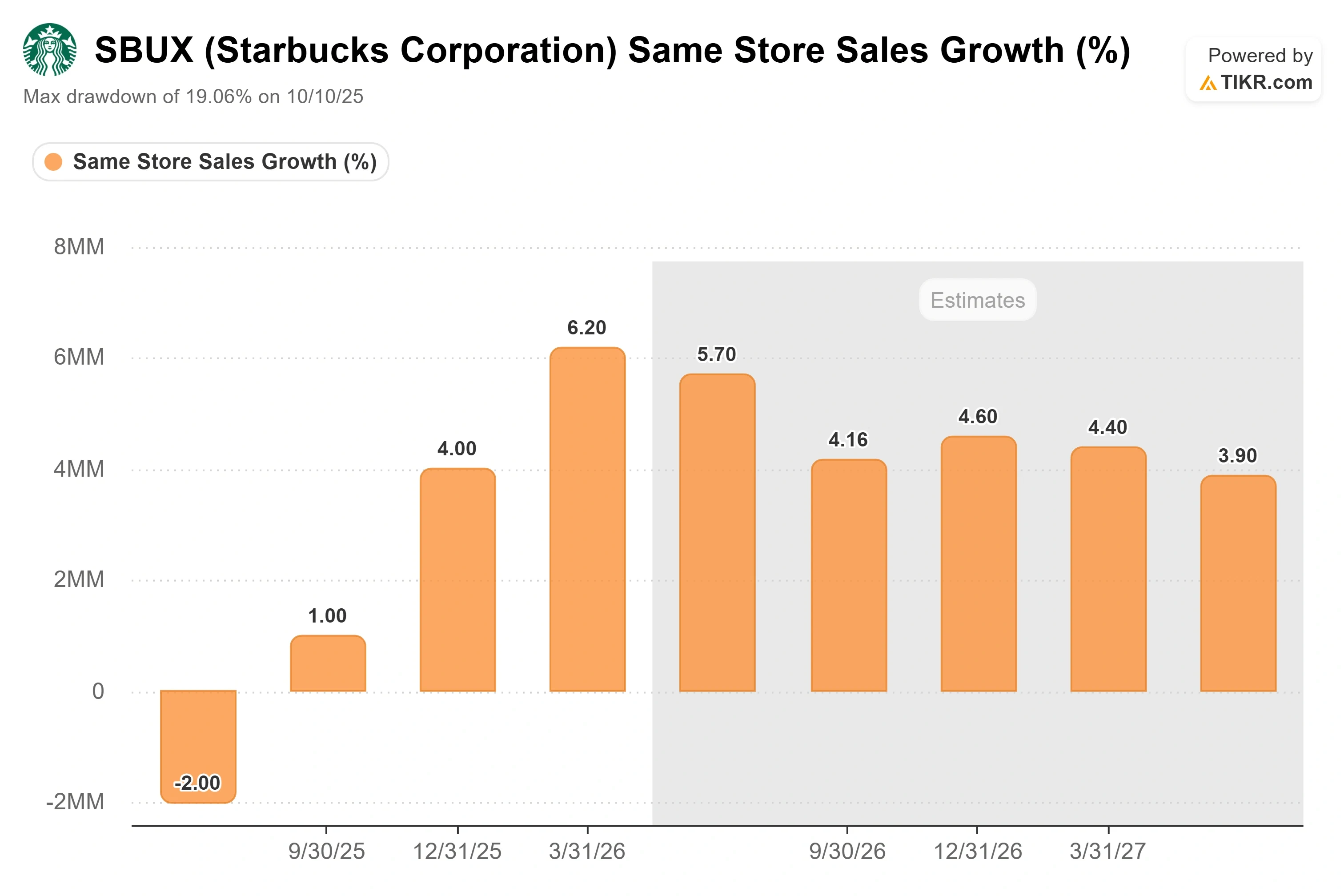

Der Turnaround steht nicht mehr zur Debatte. Im zweiten Quartal des Geschäftsjahres 2026, über das am 28. April berichtet wurde, stieg der weltweite vergleichbare Umsatz um rund 6 %, in Nordamerika beschleunigte sich das vergleichbare Umsatzwachstum auf rund 7 %, und der Gewinn pro Aktie stieg auf 0,50 US-Dollar – das erste Quartal mit gleichzeitigem Umsatz- und Gewinnwachstum seit mehr als zwei Jahren. Die Aktie legte an diesem Tag um 8,45 % zu. Der Anstieg wurde größtenteils durch das Transaktionswachstum und nicht durch Preiserhöhungen getrieben – eine schwierigere und nachhaltigere Art des Umsatzwachstums.

Niccol ergänzte bei Evercore eine Übersicht darüber, wie es mit dem Wachstum nun weitergehen wird. Er wies auf ein Filialnetz in den USA hin, das sich auf die Küstenregionen konzentriert und im Landesinneren immer lichter wird. „Im Landesinneren sind wir wirklich noch stark unterrepräsentiert“, sagte er und nannte Nashville als Beispiel, wo das Unternehmen fast keine eigenen Filialen in einem Markt hat, der ein Dutzend oder mehr verkraften könnte. Kombiniert man die unterrepräsentierten Regionen mit neuen Filialen im Kleinformat, ergibt sich ein beträchtliches Wachstumspotenzial. „So kommt man auf 10.000 zusätzliche Filialen in den USA“, erklärte Niccol den Investoren. Er fügte hinzu, dass sich die rund 22.000 Filialen außerhalb der USA im Laufe der Zeit verdoppeln könnten, wobei allein die Partnerschaft in China eine Steigerung von 8.000 auf 20.000 Filialen zum Ziel hat.

Der zweite Wachstumshebel ist die Tageszeit, nicht die geografische Lage. Etwa die Hälfte des Starbucks-Umsatzes wird vor 10 Uhr morgens erzielt, und rund 65 % vor Mittag. Der Nachmittag ist weitgehend unerschlossen. Niccol formulierte das Ziel klar und deutlich: „Ich würde mir wünschen, dass die Nachmittagsspitze genauso stark ist wie die Morgenspitze.“ Um dies zu erreichen, sind zwei Maßnahmen erforderlich, die laut Unternehmensleitung noch in Arbeit sind. Die Lieferkette muss tägliche Lieferungen und eine Nachlieferung innerhalb von weniger als 24 Stunden in jedem Café gewährleisten – gegenüber derzeit rund 60 % der Filialen –, damit Speisen und Erfrischungsgetränke stets vorrätig sind. Und die Filialen selbst benötigen die „Uplift“-Umbauten, durch die wieder Sitzgelegenheiten geschaffen werden und das Café zu einem Ort wird, an dem die Menschen gerne verweilen. Niccol sagte, die „Uplift“-Maßnahmen kosteten 150.000 Dollar oder weniger pro Filiale und sorgten bereits für einen Anstieg der Transaktionen – eine weitaus bessere Rendite als das ältere, kostspieligere Umbauprogramm.

Sehen Sie sich historische und Zukunftsprognosen für die Starbucks-Aktie an (kostenlos!) >>>

Warum der Markt dies noch nicht einpreist

Hier liegt die Diskrepanz. Die Wachstumsperspektiven sind ambitioniert, doch die Aktie wird so bewertet, als wäre die Erholung bereits vollständig eingepreist. Starbucks notiert bei einem Kurs-Gewinn-Verhältnis (KGV) für die nächsten zwölf Monate ( NTM ) von rund 39 und einem historischen KGV nahe 80 – beides hohe Werte, da die Gewinne aufgrund des Arbeits- und Investitionszyklus nach wie vor gedrückt sind. Das lässt die Aktie auf Basis der aktuellen Zahlen teuer erscheinen und nur dann günstig, wenn man an die Zukunftsaussichten glaubt. Die Wall Street geht auf Nummer sicher. Das durchschnittliche Kursziel der Analysten liegt bei etwa 106 US-Dollar, kaum über dem aktuellen Kurs, wobei das höchste Ziel bei 137 US-Dollar und das niedrigste bei 81 US-Dollar liegt. Von den von TIKR erfassten Analysten lautet die Aufschlüsselung wie folgt: 12 „Kaufen“, 5 „Outperform“, 16 „Halten“, 2 „Underperform“ und 2 „Verkaufen“. Das ist ein Konsens, der auf Beweise wartet und nicht einer Geschichte hinterherläuft.

Das Bären-Szenario dreht sich nicht nur um die Bewertung. Die Bruttomargen sind im zweiten Quartal von rund 23 % im Vorjahr auf etwa 20 % gesunken, bedingt durch Produktkosten und zollbedingte Inflation. Die operative Marge in Nordamerika liegt weiterhin bei etwa der Hälfte ihres Niveaus vor den Investitionen. Und die Arbeitsbeziehungen sind offen feindselig: Am 18. Juni reichte Starbucks in Iowa eine Markenrechtsklage auf Bundesebene gegen „Starbucks Workers United“ ein und warf der Gewerkschaft vor, ihr Sirenenlogo zu verwässern. Die Klage, die eine im April von der Gewerkschaft eingereichte Klage kontert, signalisiert, dass die ins Stocken geratenen Tarifverhandlungen und das Risiko weiterer Streiks nicht verschwinden werden. Für ein Unternehmen, dessen gesamtes Geschäftsmodell auf einer konsequenten Umsetzung in den Filialen beruht, stellen anhaltende Arbeitskämpfe eine direkte Bedrohung für die Erholung der Umsatzentwicklung dar.

Im Vergleich zu Mitbewerbern ist der Aufschlag real, aber nicht ungerechtfertigt. Starbucks wird mit einem NTM-EV/EBITDA von rund 24 gehandelt, deutlich über Yum! Brands mit rund 17x, Chipotle mit rund 20x und Restaurant Brands mit rund 13x, liegt jedoch unter dem wachstumsstarken Dutch Bros mit rund 28x. Die Frage ist, ob eine ausgereifte Kette mit 41.000 Filialen ein Kurs-Gewinn-Verhältnis verdient, das näher an den schnell wachsenden Unternehmen liegt als an den etablierten Franchisegebern. Die Antwort hängt ganz davon ab, ob sich das von Niccol skizzierte Szenario hinsichtlich des Filialwachstums und des Nachmittagsgeschäfts tatsächlich verwirklicht. Wenn ja, ist das Kurs-Gewinn-Verhältnis gerechtfertigt. Bleibt das Wachstum im mittleren einstelligen Bereich, ist dies nicht der Fall.

Sehen Sie, wie sich Starbucks im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 104,60 $

- Kursziel (Mittelwert): ~137 $

- Potenzielle Gesamtrendite: ~31 %

- Annualisierter IRR: ~6 % / Jahr

Die beiden Umsatztreiber sind das Filialwachstum und das Nachmittagsgeschäft: Neue US-Filialen im Kleinformat sowie die internationale Expansion sorgen für das Volumen, während ein zweiter täglicher Umsatzhöchstpunkt, der auf Erfrischungsgetränken und Speisen basiert, den Umsatz pro Filiale steigert. Das Modell geht im mittleren Szenario von einem Umsatzwachstum von rund 5 % (CAGR) aus. Der Margentreiber ist die operative Hebelwirkung, da sich die Investitionen in Personal im Rahmen des „Green Apron Service“ im vierten Quartal des Geschäftsjahres 2026 annualisieren und das Kosteneinsparungsprogramm in Höhe von 2 Milliarden US-Dollar seine Wirkung entfaltet, wodurch die Nettogewinnmarge auf rund 10 % steigt. Das Hauptrisiko besteht darin, dass die Margenerholung ins Stocken gerät, falls Arbeitskämpfe die Umsetzung stören oder die Inputkosten auf hohem Niveau bleiben.

Das Aufwärtspotenzial: Sollten sich der Nachmittagszeitraum und die Filialexpansion positiv auswirken, während sich die Margen normalisieren, deutet das Hochszenario auf rund 205 US-Dollar hin – eine Rendite deutlich über dem Mittelszenario.

Das Negativszenario: Sollte das Wachstum im mittleren einstelligen Bereich bleiben und sich das Kurs-Gewinn-Verhältnis verengen, liegt der Tiefstwert bei einem Kurs von knapp 140 US-Dollar, entspricht jedoch nur einer annualisierten Rendite von rund 4 %, was bedeutet, dass man jahrelang auf wenig Gewinn wartet.

Fazit

Der Turnaround ist bewiesen. Die Wachstumsstory hingegen nicht. Die einzige Kennzahl, die die nächste Phase bestätigen oder zunichte machen wird, ist das Transaktionswachstum in Nordamerika im Bericht zum dritten Geschäftsquartal, der für Ende Juli 2026 erwartet wird. Zwei aufeinanderfolgende Quartale mit einem Transaktionswachstum von über 4 % – wie es das Unternehmen im zweiten Quartal verzeichnete – würden signalisieren, dass die Erholung nachhaltig genug ist, um die von Niccol versprochene Expansion zu stützen. Alles, was wieder in Richtung Stagnation abdriftet, würde den Anlegern signalisieren, dass die Erzählung rund um die Nachmittagszeit und die 10.000 Filialen dem Geschäftsverlauf voraus ist. Beobachten Sie die Transaktionen, nicht die Schlagzeilen über den Umsatzvergleich. Dort entscheidet sich die nächste Etappe dieser Aktie.

Sollten Sie in Starbucks investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Starbucks auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Starbucks zusammen mit allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Starbucks auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!