Wichtige Kennzahlen zur SanDisk-Aktie

- Aktueller Kurs: 1.963,60 $

- Kursziel (Mittelwert): ~2.810 $

- Konsens-Kursziel: ~1.750 US-Dollar

- Potenzielle Gesamtrendite: ~43 %

- Annualisierte IRR: ~9 % / Jahr

- Reaktion auf die Gewinnmitteilung: +8,25 % (30. April 2026)

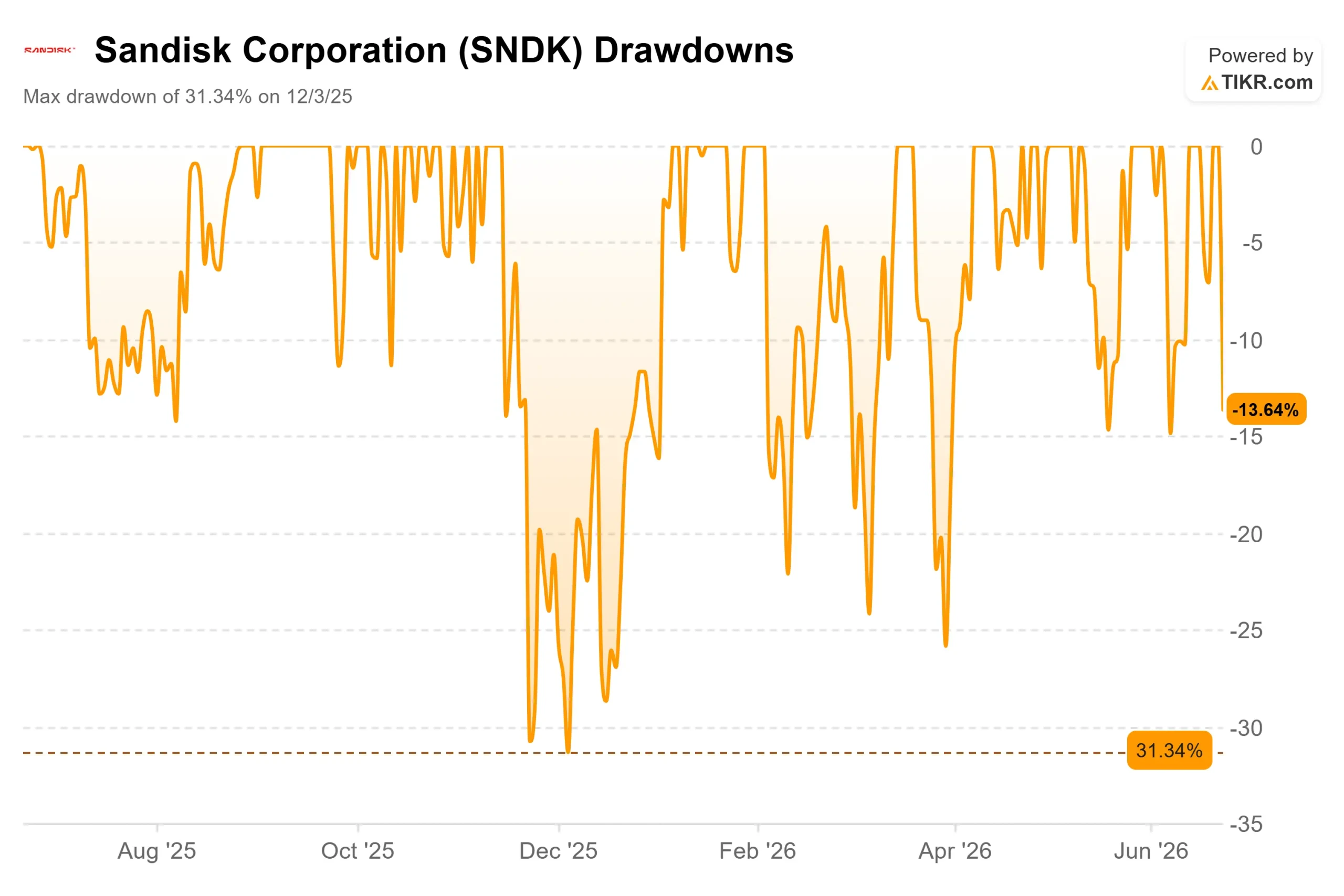

- Maximaler Drawdown: 31,34 % (3. Dezember 2025)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

SanDisk (SNDK) hatte gerade einen Tag, der allen vor Augen führt, was eine Speicheraktie auch in die falsche Richtung bewirken kann. Die Aktie schloss am 23. Juni 2026 bei 1.963,60 US-Dollar, was einem Rückgang von 13,64 % entspricht – der schlechteste Tageskurs seit der Abspaltung des Unternehmens von Western Digital. Im Unternehmen selbst gab es keine Probleme. Der Einbruch kam aus 7.000 Meilen Entfernung.

Auslöser war ein historischer Ausverkauf südkoreanischer Chip-Aktien. SK Hynix und Samsung Electronics verloren beide mehr als 12 %, der KOSPI gab um rund 10 % nach, und der Handel wurde zweimal durch Kursbegrenzer unterbrochen. Diese Angst schwappte schnell über den Pazifik. Micron fiel um etwa 11 %, und SanDisk führte den Abwärtstrend unter den US-Speicheraktien an. Der Ausverkauf erfolgte zudem einen Tag vor der Veröffentlichung der Micron-Geschäftszahlen am 24. Juni – dem nächsten wichtigen Meilenstein für den Konzern.

Die Frage ist also nicht mehr, ob SanDisk seine Ziele erreichen kann. Es geht vielmehr darum, ob eine Aktie, die im Jahr 2026 um mehr als 600 % gestiegen war, jemals für einen Tag wie diesen richtig bewertet war. Dies war der erste umfassende Test für den AI-Speicher-Trade seit der Ausgliederung, und er machte deutlich, wie viel Optimismus im Kurs steckte.

Worum es bei dem Ausverkauf tatsächlich ging

Es handelte sich um eine Neubewertung, nicht um eine fundamentale Korrektur. Keine SanDisk-spezifischen Nachrichten trieben die Bewegung an. Der Auslöser war die Marktstimmung: Gewinnmitnahmen nach einem extremen Kursanstieg, eine instabile Marktlage im Vorfeld der Micron-Zahlen und eine Analystennotiz von Morgan Stanley, die auf überzogene Bewertungen im Speichersektor hinwies. Wenn eine Aktie senkrecht nach oben schießt, braucht es keine widerlegte These, um einen Einbruch um 14 % auszulösen. Korea hat dem Markt lediglich einen Grund zum Verkaufen geliefert.

Die Anfälligkeit ist struktureller Natur. Als reiner NAND-Flash-Hersteller verfügt SanDisk über kein DRAM- oder Hochbandbreiten-Speichergeschäft, um Schwankungen in der Stimmung gegenüber Flash-Speichern abzufedern. Diese Fokussierung ist in einem Aufschwung das Argument für einen Kursanstieg und in einer Schwankungsphase das Risiko. An einem Tag, an dem der gesamte Speichersektor unter Verkaufsdruck stand, gab es kein Entkommen.

Dennoch beeinträchtigt diese Entwicklung den Trend kaum. SanDisk ist von einem 52-Wochen-Tief von 40,10 $ auf ein Hoch von 2.354,39 $ gestiegen und liegt selbst nach diesem Rückgang noch bei rund 1.964 $. Die tiefgreifendere Frage ist, ob die zugrunde liegenden Gewinne auf einer dauerhaften Grundlage beruhen.

Warum das Unternehmen immer stärker wird

Die Fundamentaldaten haben sich in eine Richtung entwickelt. Im Quartal März 2026 meldete SanDisk einen Umsatz von 5,95 Mrd. $ und einen GAAP-Gewinn je Aktie von 23,03 $, woraufhin die Aktie am Handelstag nach der Veröffentlichung am 30. April um 8,25 % zulegte. Die Bruttomarge der letzten zwölf Monate (LTM) liegt nun bei 56,0 %, bei einer EBIT-Marge von 41,6 % im gleichen Zeitraum. Für ein Unternehmen, das noch im Geschäftsjahr 2025 Verluste verzeichnete, ist das eine dramatische Wende.

Das Management argumentiert, dass es sich hierbei nicht um die übliche zyklische Erholung handelt. Bei seiner Rede auf der Mizuho Technology Conference am 9. Juni bezeichnete CEO David Goeckeler die Liefervereinbarungen des Unternehmens als Weg aus dem Ruf des NAND-Segments, von Boom- und Einbruchsphasen geprägt zu sein: „Wir tauschen nicht Dauer gegen Preis ein. Das Wertversprechen ist die Kontinuität der Versorgung.“ Das ist wichtig, denn die Volatilität des NAND-Marktes ist genau der Grund, warum der Konzern stets ein niedriges Kurs-Gewinn-Verhältnis aufwies. Gleicht man den Zyklus aus, folgt eine höhere Bewertung.

Die Details liegen in der Hand des Finanzvorstands. Luis Visoso erklärte, SanDisk habe fünf Vereinbarungen im Rahmen des „New Business Model“ unterzeichnet, die jeweils eine Preisuntergrenze und eine Preisobergrenze vorsehen, damit keine der beiden Seiten von starken Preisschwankungen überrascht wird. Sein wichtigster Satz: Selbst bei Erreichen der Untergrenze werden die Margen „mit den Margen übereinstimmen, die wir für das vierte Quartal prognostiziert haben.“ Ein so hoher Mindestpreis rückt die Debatte um die Zyklizität in ein neues Licht.

Ein zweiter Wachstumsmotor läuft noch auf Hochtouren. Goeckeler bestätigte, dass das vierte Quartal des Geschäftsjahres 2026 das erste Quartal ist, in dem SanDisk nennenswerte Umsätze mit Stargate verbucht – seiner Enterprise-SSD-Produktreihe mit hoher Kapazität für KI-Workloads. Ein Wachstumsmotor – der im Caching für KI-Inferenz verwendete Hochleistungs-NAND – ist bereits voll ausgelastet. Der andere steht erst am Anfang.

Sehen Sie sich historische und Zukunftsprognosen für die SanDisk-Aktie an (kostenlos!) >>>

Wie die Bewertung im Vergleich zu Mitbewerbern aussieht

Hier liegt die Komplexität der „Blasen“-Theorie. Nach dem Ausverkauf notiert SanDisk bei einem NTM-KGV von 11,76 und einem EV/EBITDA von 8,50. Gemessen an den erwarteten Gewinnen ist die Aktie damit nicht teuer bewertet. Western Digital, die ehemalige Muttergesellschaft, notiert bei einem KGV von 42,54 und einem EV/EBITDA von 29,01. Samsung ist mit 5,52 bzw. 3,50 günstiger bewertet, was die Zusammensetzung des Mischkonzerns widerspiegelt.

SanDisk liegt also zwischen einem weitaus teureren WDC und einem günstigeren, stärker diversifizierten Samsung. Der Abschlag gegenüber Western Digital ist angesichts des schnelleren Wachstums und der stärkeren kurzfristigen Margen von SanDisk schwer zu rechtfertigen, was darauf hindeutet, dass der Markt echte Zweifel daran einpreist, wie lange die hohen NAND-Preise anhalten werden. Was die zukünftigen Gewinne angeht, ist dies keine Aktie, die sich von der Realität abgekoppelt hat. Das Risiko liegt in der Nachhaltigkeit des „E“, nicht im Kurs-Gewinn-Verhältnis.

Die Bilanz untermauert diese Einschätzung. SanDisk verfügt nun über eine Netto-Cash-Position mit einer Nettoverschuldung von minus 3,53 Milliarden US-Dollar im letzten Zwölfmonatszeitraum (LTM), und das Management kündigte parallel zur Gewinnmitteilung einen Aktienrückkauf im Umfang von 6 Milliarden US-Dollar an.

Sehen Sie, wie sich SanDisk im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.963,60 US-Dollar

- Kursziel (Mittelwert): ~2.810US-Dollar

- Potenzielle Gesamtrendite: ~43 %

- Annualisierte IRR: ~9 % / Jahr

Das mittlere Szenario ist der richtige Anker, da es sich auf vertraglich vereinbarte Umsätze stützt und nicht auf Preise in der Hochphase des Zyklus – genau die Variable, die dem Markt Sorgen bereitet. Zwei Umsatztreiber sorgen dafür: Die Nachfrage nach SSDs für Rechenzentren und Unternehmen, die NAND-Speicher in den bislang größten Endmarkt aller Zeiten bringt, sowie die Vereinbarungen im Rahmen des „New Business Model“, die den Verkauf von Rohwaren zu Spotpreisen in mehrjährige Vertragsvolumina umwandeln. Die Margenentwicklung ist gemischt, da das Volumen bei Enterprise-SSDs und Stargate die gemittelten Margen über alles hinaus hebt, was das Verbrauchergeschäft jemals erzielt hat. Das Hauptrisiko ist das altbekannte: ein Überangebotszyklus, der die Preise einbricht, bevor Verträge dies auffangen können.

Das positive Szenario: Die Liefervereinbarungen halten, die Margen bleiben nahe dem Tiefststand, und NAND erzielt ein höheres Bewertungsverhältnis, da seine Zyklizität nachlässt.

Der Nachteil: Die Nachfrage nach KI-Speicher kühlt ab, neue Kapazitäten überschwemmen den Markt, und die Bewertung der Aktie kehrt zu den Berechnungen des Rohstoffzyklus zurück.

Fazit

Die nächste Antwort kommt von Micron, dann von SanDisk selbst. Microns Geschäftszahlen vom 24. Juni werden der Gruppe Aufschluss darüber geben, ob die Nachfrage nach KI-Speicher weiterhin zunimmt, und SanDisk wird im Vorfeld dieser Einschätzung gehandelt, bevor das Unternehmen Anfang August sein 4. Geschäftsquartal meldet. Beobachten Sie bei dieser Veröffentlichung, ob die Margen nahe der vom Management vereinbarten Untergrenze liegen. Wenn diese gehalten wird, bleibt das strukturelle Szenario bestehen. Ein deutlicher Verfehlung der Erwartungen wäre der erste konkrete Hinweis darauf, dass sich der Zyklus wieder durchsetzt. Die Wall Street steht nach wie vor fest hinter dem Titel, mit 15 „Kauf“-Empfehlungen, drei „Outperform“-Empfehlungen, drei „Halten“-Empfehlungen, einer „Underperform“-Empfehlung und einer „Verkaufen“-Empfehlung. Solange die Daten nichts anderes aussagen, handelt es sich hier um eine Aktie, die nahe einem Rekordhoch eine Verschnaufpause einlegt, und nicht um eine These, die sich in Luft auflöst.

Sollten Sie in SanDisk investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie SanDisk auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um SanDisk neben allen anderen Aktien im Blick zu behalten, die Sie im Auge haben. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie SanDisk kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!