Wichtige Erkenntnisse zur Oracle-Aktie (Stand: Juni 2026)

- Analysten stufen die Oracle-Aktie mit 29 „Kaufen“-Empfehlungen, 7 „Outperform“-Empfehlungen, 6 „Halten“-Empfehlungen und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 253 US-Dollar, was ein Aufwärtspotenzial von 53 % gegenüber dem aktuellen Kurs von 165 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Oracle bis Mai 2031 mit 587 US-Dollar, was einer Gesamtrendite von 255 % gegenüber dem aktuellen Kursniveau bzw. 29 % auf Jahresbasis entspricht.

- Die Oracle-Aktie meldete im vierten Quartal einen Anstieg der Cloud-Infrastruktur-Umsätze um 93 % gegenüber dem Vorjahr auf 5,8 Mrd. US-Dollar und sicherte sich verbleibende Leistungsverpflichtungen in Rekordhöhe von 638 Mrd. US-Dollar. Dennoch notiert die Aktie nahe ihrem 52-Wochen-Tief, da Anleger eher die Kapitalkosten als die vertraglich vereinbarte Nachfrage einpreisen.

Oracle-Aktie fällt nahe an ihr 52-Wochen-Tief, nachdem ein Cloud-Anstieg im vierten Quartal und eine Investitionszusage in Höhe von 95 Milliarden US-Dollar aufeinanderprallten

Die Oracle Corporation (ORCL) verlor am 11. Juni innerhalb eines Handelstages mehr als 10 %, nachdem die Ergebnisse des vierten Quartals des Geschäftsjahres 2026 zeigten, dass das Unternehmen im Geschäftsjahr 2027 Kapitalausgaben in Höhe von bis zu 95 Milliarden US-Dollar benötigen würde und plante, zur Finanzierung 40 Milliarden US-Dollar durch zusätzliche Fremd- und Eigenkapitalaufnahmen zu beschaffen, obwohl das Quartal selbst bei allen Cloud-Kennzahlen Rekorde aufstellte.

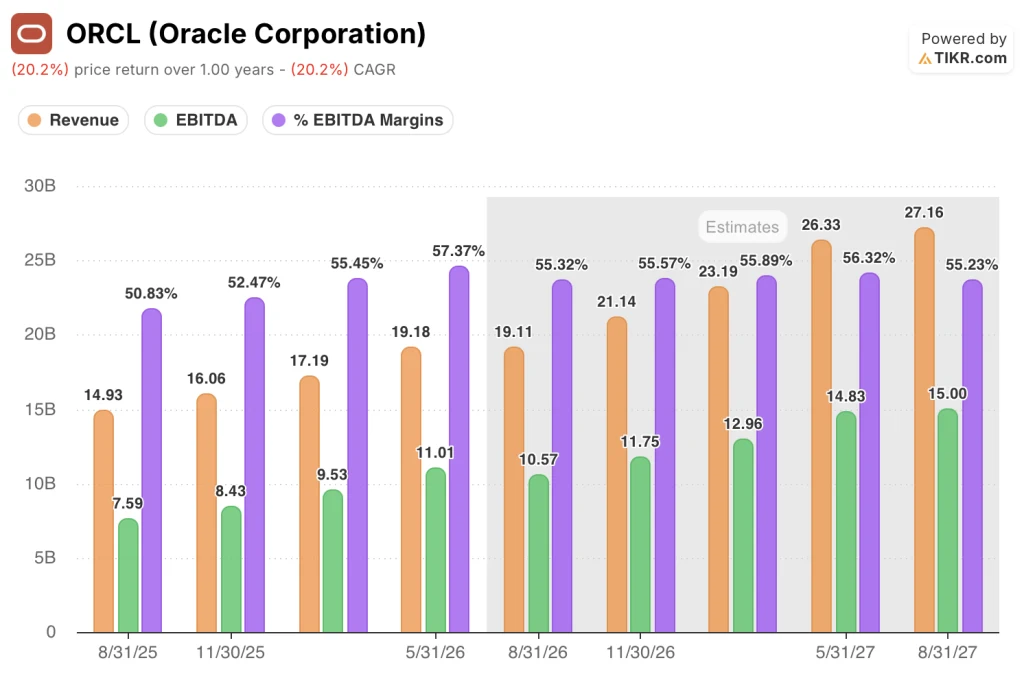

Der Gesamtumsatz im vierten Quartal erreichte 19,18 Milliarden US-Dollar, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht und die Schätzungen der Analysten von 19,10 Milliarden US-Dollar übertraf, während das bereinigte Ergebnis je Aktie bei 2,11 US-Dollar lag und damit über der Konsensschätzung von 1,96 US-Dollar.

Der Umsatz im Bereich Cloud-Infrastruktur stieg um 93 % auf 5,8 Mrd. US-Dollar, da die Nachfrage nach Workloads für KI-Training und -Inferenz von Kunden wie OpenAI und Meta die bestehenden Kapazitäten des Unternehmens überlastete.

Der Umsatz im Bereich Cloud-Anwendungen stieg um 10 % auf 4,1 Mrd. US-Dollar, wobei der Umsatz mit Multicloud-Datenbanken im Vergleich zum Vorjahreszeitraum um 404 % zulegte, da Unternehmen ihre Oracle-Datenbank-Workloads gleichzeitig über OCI, AWS und Azure hinweg konsolidierten.

Der auffälligste Datenpunkt des Quartals stammte von den verbleibenden Leistungsverpflichtungen (RPO), die die bereits vertraglich vereinbarten zukünftigen Umsätze messen. Der RPO der Oracle-Aktie erreichte 638 Milliarden US-Dollar, ein Anstieg gegenüber 553 Milliarden US-Dollar im Vorquartal und ein Plus von 363 % im Jahresvergleich, einschließlich einer Fünfjahreszusage von OpenAI in Höhe von 300 Milliarden US-Dollar.

CEO Clay Magouyrk erklärte gegenüber Analysten bei der Telefonkonferenz zum vierten Quartal: „Unser Ausbautempo beschleunigt sich weiter, wobei unsere Leistung im ersten Quartal des Geschäftsjahres 2027 fast ein Gigawatt erreichen wird – fast genauso viel wie in den letzten vier Quartalen zusammen.“

Die neue Finanzchefin Hilary Maxson gab bekannt, dass Oracle davon ausgeht, dass 12 % des RPO von 638 Milliarden US-Dollar – also rund 77 Milliarden US-Dollar – in den nächsten 12 Monaten in Umsatz umgewandelt werden, weitere 34 % in den folgenden zwei Jahren, was den klarsten Ausblick auf zukünftige Umsätze in der Geschichte von Oracle bietet.

Maxson warnte zudem davor, dass die Bruttomargen im Geschäftsjahr 2027 sinken würden, sobald die neuen Rechenzentrumskapazitäten ihre volle Auslastung erreichen, und verwies dabei auf die zeitliche Verzögerung zwischen den Kosten für den Ausbau der Infrastruktur und den Umsätzen, die bei voller vertraglicher Auslastung erzielt werden.

Das Management prognostizierte für das erste Quartal des Geschäftsjahres 2027 ein Gesamtumsatzwachstum von 27 % bis 29 % gegenüber dem Vorjahr und ein Wachstum der Cloud-Umsätze von 58 % bis 64 %, sowie ein Non-GAAP-Gewinn je Aktie von 1,72 bis 1,76 US-Dollar, was einem Wachstum von 17 % bis 20 % in US-Dollar entspricht.

Oracle-Aktienanalysten vergeben 36 Kaufempfehlungen, da der Auftragsbestand von 638 Milliarden US-Dollar die IaaS-These bestätigt

Die Oracle-Aktie verfügt per Juni 2026 über 36 „Kaufen“- oder „Outperform“-Empfehlungen von insgesamt 45 aktiven Analystenmeinungen, mit einem mittleren Kursziel von 253 US-Dollar und einem Höchstkursziel von 400 US-Dollar, was vom aktuellen Kurs von 165 US-Dollar aus ein Aufwärtspotenzial von 53 % gegenüber dem Mittelwert und von 142 % gegenüber dem Höchstkurs bedeutet.

Grundlage für diese Überzeugung sind die Umsätze: Im vierten Quartal wurden 19,18 Milliarden US-Dollar bei einem Wachstum von 21 % gegenüber dem Vorjahr erzielt, und die Prognose des Managements für das erste Quartal geht von einer Beschleunigung auf ein Wachstum von 27 % bis 29 % aus – die höchste vierteljährliche Wachstumsrate, die die Oracle-Aktie in diesem Zyklus verzeichnet hat.

Das vierteljährliche EBITDA erreichte im vierten Quartal des Geschäftsjahres 2026 11,01 Mrd. US-Dollar, was einem Anstieg von 34 % gegenüber dem Vorjahreszeitraum entspricht, wobei sich die EBITDA-Marge von 51 % im Vorjahreszeitraum auf 57 % ausweitete – ein Ergebnis, das zeigt, dass der operative Motor seine Effizienz beibehielt, obwohl der Ausbau der Infrastruktur Liquidität beanspruchte.

Die Prognosen für das künftige vierteljährliche EBITDA deuten auf ein anhaltendes Wachstum hin: Der Konsens geht für das erste Quartal des Geschäftsjahres 2027 von 10,57 Milliarden US-Dollar bei einem Wachstum von 39 % gegenüber dem Vorjahreszeitraum aus, gefolgt von 11,75 Milliarden US-Dollar im 2. Quartal bei einem Wachstum von 40 %, da die Umsätze aus Rechenzentren nun in großem Umfang aus dem RPO von 638 Milliarden US-Dollar generiert werden.

Das Umsatzwachstum dürfte sich bis zum Geschäftsjahr 2027 beschleunigen, wobei der Konsens für das erste Quartal 19,11 Milliarden US-Dollar, für das zweite Quartal 21,14 Milliarden US-Dollar, 23,19 Milliarden US-Dollar im dritten Quartal und 26,33 Milliarden US-Dollar im vierten Quartal – eine Entwicklung, die die Oracle-Aktie deutlich über das vom Management angestrebte Gesamtjahresumsatzziel von 90 Milliarden US-Dollar bringen würde.

J.P. Morgan behielt seine „Overweight“-Bewertung bei und bezeichnete das Risiko-Ertrags-Verhältnis als positiv tendierend. Als Beleg dafür, dass die IaaS-These nicht der einzige Wachstumsmotor ist, verwies das Unternehmen auf das diversifizierte Wachstum in den Bereichen Cloud-Anwendungen, Datenbanken und KI-Infrastruktur.

Die skeptische Seite, mit sechs „Halten“-Empfehlungen und einer „Verkaufen“-Empfehlung, konzentriert sich auf zwei Bedingungen. Der freie Cashflow muss positiv werden – was nach Prognosen des Managements erst 2029 der Fall sein wird – und das Verhältnis von Nettoverschuldung zu EBITDA, das derzeit bei 4,07 liegt, bleibt knapp innerhalb des Niveaus, das laut Fitch Druck auf das Investment-Grade-Rating von Oracle ausüben könnte.

Die 36 „Kauf“-Empfehlungen und 7 „Halten“-Empfehlungen spiegeln eine konkrete Meinungsverschiedenheit wider: Die Optimisten betrachten den RPO von 638 Milliarden US-Dollar und die kurzfristige Konversionsrate von 12 % als gesicherte Einnahmen, unabhängig von der Höhe der Investitionsausgaben, während das „Hold“-Lager den Kapitalbeschaffungsplan in Höhe von 40 Milliarden US-Dollar für das Geschäftsjahr 2027 als Verwässerungsrisiko betrachtet, das der aktuelle Kurs noch nicht vollständig einpreist.

Das Umsatzwachstum der Oracle-Aktie liegt bereits an der Spitze der Vergleichsgruppe, und der Abstand vergrößert sich bis zum Geschäftsjahr 2027

Die Oracle-Aktie verzeichnete im Quartal, das im Mai 2026 endete, ein Umsatzwachstum von 21 % und lag damit bereits vor den 17 % von Amazon (AMZN), Microsofts 17 % und Salesforces (CRM) 11 % im gleichen Zeitraum, doch der Wettbewerbsvorsprung, den die Grafik für die Zukunft prognostiziert, ist der Punkt, an dem sich die These noch deutlicher abzeichnet.

Konsensschätzungen gehen von einem Umsatzwachstum der Oracle-Aktie von 28 % im Quartal bis August 2026 aus, das sich bis August 2027 auf 42 % beschleunigen soll, während Amazon durchgehend bei etwa 14 % bleibt, Microsoft (MSFT) zwischen 14 % und 17 % und Salesforce in jedem Folgequartal desselben Zeitraums bei 9 %.

Ein Unternehmen, dessen Umsatz doppelt so schnell wächst wie der seiner engsten Konkurrenten und das gleichzeitig nahe einem 52-Wochen-Tief gehandelt wird, ist genau die Kompression, die das TIKR-Modell mit einer Gesamtrendite von 255 % bewertet, und das Diagramm macht den Verlauf sichtbar, der dies untermauert.

Ist die Oracle-Aktie im Jahr 2026 unterbewertet? Der Mid-Case-Wert von TIKR bei 587 US-Dollar deutet darauf hin, dass der Markt den Ausbau und nicht den Auftragsbestand einpreist

Das Mid-Case-Szenario von TIKR bewertet Oracle bis Mai 2031 mit 587 $, was eine Gesamtrendite von 255 % gegenüber dem aktuellen Kurs von 165 $ oder annualisiert 29 % über die nächsten 4,9 Jahre impliziert.

Dieses Kursziel geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 24 % bis zum Geschäftsjahr 2036 und einer Nettogewinnmarge von 27 % aus, abgestimmt auf die vom Management selbst gegebene Umsatzprognose von 90 Milliarden US-Dollar für das Geschäftsjahr 2027 und die beim Analyst Day abgegebene Verpflichtung zu einer fünfjährigen CAGR, wodurch das mittlere Szenario auch ohne einen einzigen neuen Vertragsabschluss über das hinaus, was Oracle bereits angekündigt hat, erreichbar ist, da der RPO in Höhe von 638 Milliarden US-Dollar, von dem in den nächsten 36 Monaten 46 % umgesetzt werden, die Umsatzbasis bildet, auf der das Modell basiert.

Die mit dem Modell verbundene Einschränkung ist der von CFO Maxson für das Geschäftsjahr 2027 angekündigte Rückgang der Bruttomarge, da neue Rechenzentren zunächst nur teilweise ausgelastet sind, bevor sie den vollen vertraglich vereinbarten Umsatz erreichen, was die Margen kurzfristig unter Druck setzt und Anlegern, die die Oracle-Aktie anhand der Margen der aktuellen Periode statt anhand der stationären Wirtschaftlichkeit bewerten, Grund gibt, vorsichtig zu bleiben, bis sich der Wendepunkt in den Zahlen abzeichnet.

Sollten Sie in die Oracle Corporation investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Oracle Corporation-Aktie auf und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Oracle Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ORCL-Aktie auf TIKR →