Wichtige Kennzahlen zur Analog Devices-Aktie

- Aktueller Kurs: 407,26 $

- Kursziel (Mittelwert): ~640 $

- Konsenszielkurs: ~450 $

- Potenzielle Gesamtrendite: ~58 %

- Annualisierte IRR: ~11 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: -3,48 % (20. Mai 2026)

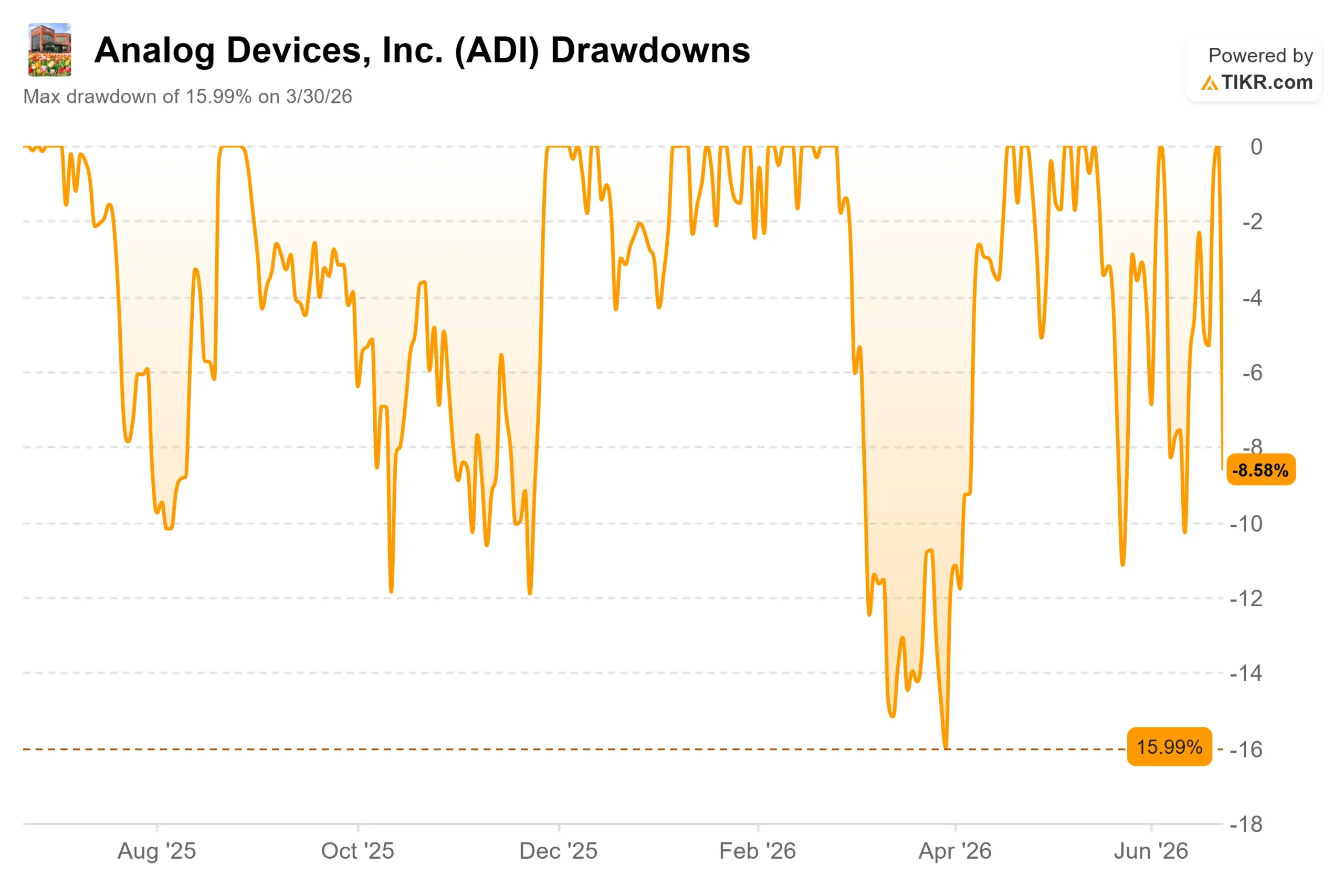

- Maximaler Drawdown (1 Jahr): -15,99 % (30. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Analog Devices (ADI) verlor am 23. Juni 2026 38,22 $ pro Aktie – ein Rückgang von 8,58 % innerhalb eines einzigen Handelstages. Der Ausverkauf begann nicht in Wilmington, Massachusetts. Er begann in Seoul, wo Berichte, wonach das südkoreanische Unternehmen SK Hynix die Produktion seiner Speicher der nächsten Generation drosselte, eine branchenweite Panik auslösten. Der gesamte Chip-Sektor wurde auf einen Schlag verkauft, und ADI verzeichnete einen stärkeren Einbruch als die Branche insgesamt.

Hier liegt das Problem: Analog Devices stellt keine Speicher her. Das Rechenzentrumsgeschäft des Unternehmens umfasst Stromversorgungs- und optische Komponenten, nicht die Speicherchips mit hoher Bandbreite, die in KI-Beschleuniger eingebaut werden. Der Markt verkaufte ADI aus Angst vor einem Produkt, das das Unternehmen gar nicht anbietet.

Diese Diskrepanz sorgt für Spannung. Die Optimisten sehen ein Unternehmen mit Rekordumsätzen, das aus Gründen, die nichts mit seinem Geschäft zu tun haben, abgewertet wurde. Die Pessimisten verweisen auf ein Kurs-Gewinn-Verhältnis von über 60 und argumentieren, dass jeder hoch bewertete Chip-Titel einen Kursrückgang verdient, wenn die KI-Story ins Wanken gerät. Die Frage, die der Markt noch nicht beantworten kann: War der 23. Juni eine falsch bewertete Überreaktion oder der erste Riss in einer Aktie, die zu weit und zu schnell gestiegen ist?

Was am 23. Juni tatsächlich geschah

Der Auslöser war konkret. Wie TrendForce berichtete, schraubt SK Hynix die Umstellung einiger Speicherproduktlinien zurück, um Kapazitäten auf herkömmlichen DRAM umzulenken, wo die Preisbedingungen günstiger sind. Die Reaktion war brutal: SK Hynix und Samsung verzeichneten jeweils starke Kursverluste, und der koreanische KOSPI fiel um rund 10 %, was einen Circuit Breaker auslöste.

Die Schlagzeile lautete: „Der Ausbau im KI-Bereich kühlt sich ab.“ Der Bericht selbst bezog sich auf Margen, nicht auf die Nachfrage. SK Hynix strebte DRAM mit besseren Margen an und zog sich nicht aus einem schrumpfenden Markt zurück. Doch in einem so nervösen Marktumfeld gehen Nuancen unter. Speicheraktien bekamen die schlimmsten Einbußen zu spüren, und ADI, das weder Speicher noch Beschleuniger herstellt, wurde trotzdem mit in den Sog gezogen.

Warum der Ausverkauf möglicherweise das falsche Unternehmen getroffen hat

Die jüngsten Ergebnisse von ADI lassen nicht auf ein Nachfrageproblem schließen. Im zweiten Quartal des Geschäftsjahres, das am 20. Mai 2026 veröffentlicht wurde, verzeichnete ADI einen Rekordumsatz von 3,62 Milliarden US-Dollar und übertraf damit die obere Grenze der Prognose. Bei der Telefonkonferenz zum Ergebnis erklärte das Management, dass der Bereich Rechenzentren mittlerweile mehr als drei Viertel des Umsatzes im Kommunikationsbereich ausmacht, angetrieben sowohl durch den Bereich Optik als auch durch den Bereich Stromversorgung.

Drei Wochen vor dem Ausverkauf ging Finanzvorstand Richard Puccio am 2. Juni auf der Bank of America Global Technology Conference direkt auf die Nachfrage ein. Seine Einschätzung war nicht zurückhaltend. „Die Hyperscaler und Plattformanbieter haben nach wie vor eine Nachfrage, die sie nicht decken können“, sagte er und stellte den Ausbau als ein mehrjähriges Wachstumspotenzial dar. Wenn die Engpässe in der Kapazität und nicht in der Nachfrage liegen, stellt ein Speicherhersteller, der seinen Produktmix umstellt, keine Bedrohung für dieses Szenario dar.

Puccio wies zudem darauf hin, in welche Richtung das Wachstum von ADI im Bereich Rechenzentren als Nächstes gehen wird: „Vertical Power“, die Architektur, bei der der Strom bei steigenden Spannungen direkt unter den Chip geleitet wird. Die IVR-Technologie von ADI senkt den Stromverbrauch bei dieser Art der Stromversorgung um 10 % bis 15 %. „Vertical Power scheint die Architektur dafür zu sein“, sagte er und bezeichnete die Stromversorgung als die größere kurzfristige Chance. Nichts davon war in den Kurs der Aktie eingepreist, die aufgrund einer Schlagzeile zum Thema Speicher fiel.

Der jüngste Kurskatalysator für das Unternehmen kam am 19. Mai 2026, als ADI eine Vereinbarung zur Übernahme von Empower Semiconductor bekannt gab, wodurch genau die von Puccio beschriebene Hochleistungstechnologie mit hoher Dichte ausgebaut wird. Die Aktie blieb nach dieser Nachricht zunächst stabil, bevor sie vom Branchenausverkauf mitgerissen wurde.

Historische und Zukunftsprognosen für die Analog-Devices-Aktie einsehen (kostenlos!) >>>

Die Bewertungsfrage hinter dem Kursrückgang

Das Bären-Szenario stützt sich auf den Kurs, nicht auf die Nachfrage. Selbst nach dem Kursrückgang notiert ADI nahe dem 29-fachen des NTM- Gewinns und bei etwa dem 20-fachen des NTM-EV/EBITDA. Wenn eine Aktie auf der Grundlage der erwarteten Umsetzung bewertet ist, wird jede makroökonomische Beunruhigung verstärkt, da es kein Polster gibt, um sie abzufedern.

Im Vergleich zu den Mitbewerbern erscheint ADI jedoch angemessen bewertet. Advanced Micro Devices notiert nahe dem 51-fachen NTM-EV/EBITDA und Marvell nahe dem 49-fachen, während Texas Instruments bei etwa dem 25-fachen liegt. Das 20-fache von ADI stellt einen moderaten Aufschlag gegenüber TI und einen deutlichen Abschlag gegenüber den reinen KI-Unternehmen dar. Für ein Unternehmen mit einer Free-Cashflow- Marge von fast 38 % und einer langen Serie jährlicher Dividendenerhöhungen ist dieser Aufschlag vertretbar.

Die Qualität ist echt. Puccio führte die Preisgestaltungsmacht von ADI auf Innovation zurück, nicht auf Knappheit: „Wir sind in der Regel die Ersten, die Lösungen für die schwierigsten und komplexesten Probleme anbieten“, sagte er und wies darauf hin, dass die Verkaufspreise etwa das Vierfache des Branchendurchschnitts betragen. Dieser Wettbewerbsvorteil hat sich am 23. Juni nicht geändert.

Das Risiko, das es zu beachten gilt, ist der Automobilsektor, auf den rund ein Viertel des Umsatzes entfällt, da die weltweite Fahrzeugproduktion wieder auf das Niveau von 2024 zurückfällt. ADIs Antwort darauf ist der Einsatz pro Fahrzeug und nicht die Stückzahlen, unterstützt durch das erste Wachstum im Bereich Batteriemanagement seit zwei Jahren. Sollte sich diese Entwicklung beim Einsatz pro Fahrzeug verlangsamen, während die Stückzahlen sinken, erhalten die Pessimisten ihren Beweis.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 407,26 $

- Kursziel (Mittelwert): ~640 $

- Potenzielle Gesamtrendite: ~58 %

- Annualisierte IRR: ~11 % / Jahr

Zwei Umsatztreiber sorgen für den Aufschwung: der Ausbau der KI-Infrastruktur, bei dem ADIs Geschäftsbereiche „Power“ und „Optical“ mit der Verlagerung hin zu vertikalen Stromversorgungslösungen wachsen, sowie die Erholung im Industriesektor, wo ein Großteil von ADIs größtem Segment noch immer unter den früheren Höchstständen liegt. Die Margenentwicklung ist gemischt, da die Umsätze in den margenstärkeren Bereichen Industrie und Kommunikation am schnellsten wachsen. Das Hauptrisiko liegt im Kurs-Gewinn-Verhältnis: Das Szenario geht von einer geringen Veränderung des KGV aus, sodass das Gewinnwachstum die Rendite tragen muss.

Das Aufwärtspotenzial: Wenn sich die Nachfrage nach KI-Leistung und der Aufschwung im Industriesektor gegenseitig verstärken, deutet das Hochszenario auf einen Kurs von rund 925 US-Dollar und eine Gesamtrendite von über 127 % hin.

Das Abwärtspotenzial: Sollte der Automobilsektor bremsen und sich das Wachstum abschwächen, liegt die Rendite im Low-Case-Szenario immer noch bei rund 40 % bzw. etwa 4 % pro Jahr.

Fazit

Behalten Sie den Automobilsektor im Auge – und beachten Sie das Datum: den 19. August 2026, wenn ADI die Ergebnisse des dritten Geschäftsquartals veröffentlicht. Am 23. Juni ging es um Speicherchips, doch die eigentliche Bewährungsprobe besteht darin, ob das ADI-eigene Automobilsegment das von Puccio beschriebene, inhaltsgetriebene Wachstum bestätigt.

Ein positives Szenario wäre ein sequentielles Wachstum im Automobilbereich und ein weiteres Quartal mit Gewinnen im Batteriemanagement – was den Rückgang als vorübergehendes Phänomen erscheinen lassen würde. Ein negatives Szenario wäre, wenn der Automobilbereich unter das saisonale Niveau fällt, ohne dass dies durch den Content-Bereich ausgeglichen wird – der einzige fundamentale Riss, den die Pessimisten bisher übersehen haben. Die Dynamik im Rechenzentrumsbereich und die Erholung im Industriebereich sind bereits in den Zahlen berücksichtigt. Der Automobilbereich ist die offene Variable, und die nächsten Zahlen werden darauf eine Antwort geben.

Sollten Sie in Analog Devices investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Analog Devices auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Analog Devices neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Analog Devices kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!