Wichtige Kennzahlen zur GE Healthcare-Aktie

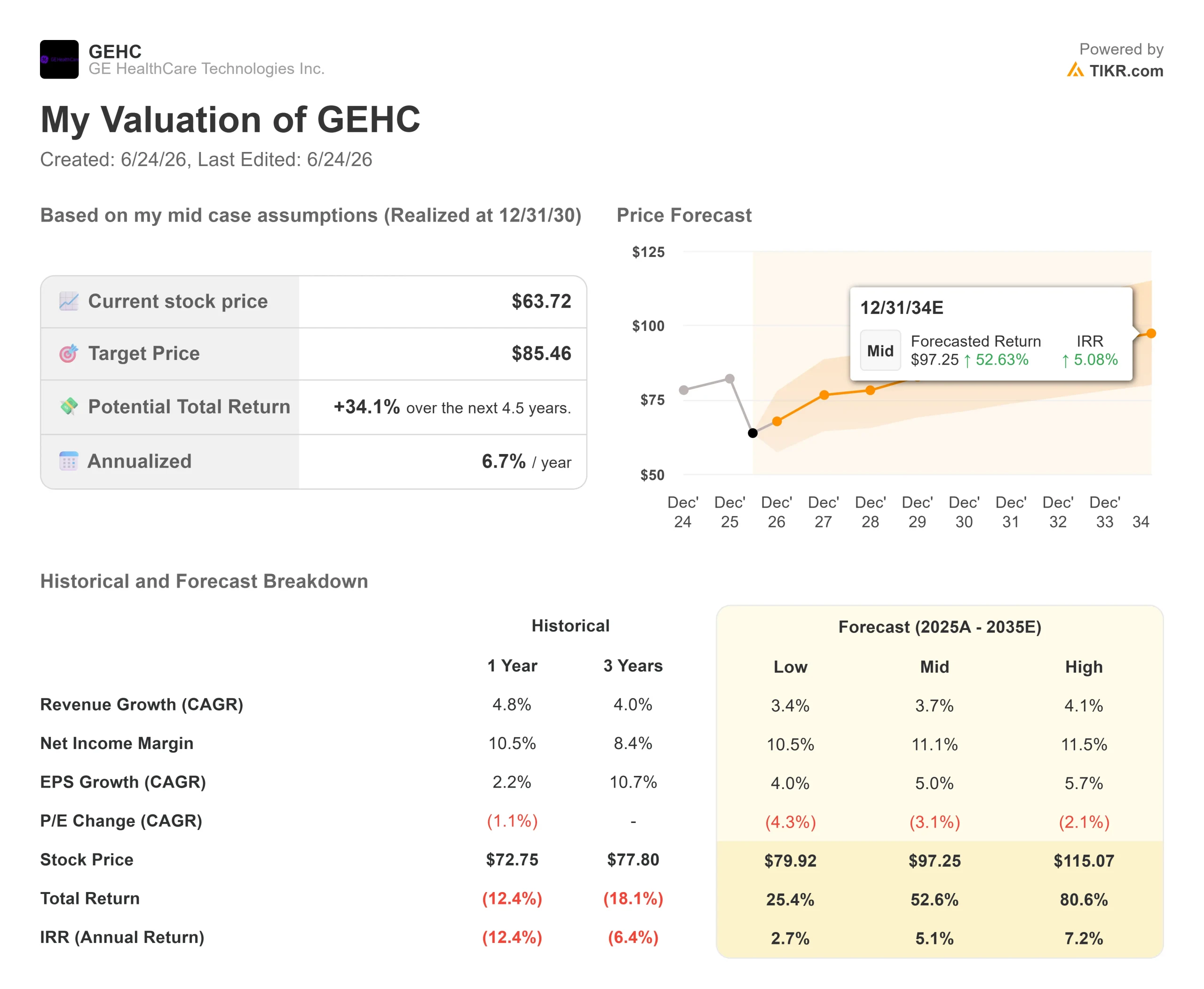

- Aktueller Kurs: 63,72 $

- Kursziel (Mittelwert): ~85 US-Dollar

- Konsensziel der Analysten: ~80 $

- Potenzielle Gesamtrendite: ~34 %

- Annualisierte IRR: ~7 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +2,28 % (29.04.26)

- Maximaler Drawdown: (32,53 %) (29.04.26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

GE HealthCare Technologies (GEHC) war den größten Teil des Jahres 2026 eine Aktie, für die sich kaum ein Anleger einsetzen wollte. Sie bewegte sich nahe ihrem Dreijahres-Tief, fast 30 % unter ihrem 52-Wochen-Hoch von 89,77 $, und der Markt betrachtete das langsam wachsende Bildgebungsunternehmen als „Value Trap“. Dann, am 23. Juni, stieg die Aktie um 5,08 % und schloss bei 63,72 $. Der Auslöser waren nicht die Geschäftszahlen. Es war ein Analyst, der argumentierte, dass die Kursabwertung dem Unternehmen nicht mehr angemessen sei.

Bei diesem Analysten handelte es sich um RBC Capital Markets, das die Berichterstattung mit einem „Outperform“-Rating und einem Kursziel von 80 US-Dollar aufnahm. Die Argumentation von RBC ist unverblümt: Bei einem Kurs-Gewinn-Verhältnis von etwa 11 für das Jahr 2027 weist GE HealthCare ein Risiko-Ertrags-Profil auf, das sich im Aktienkurs nicht widerspiegelt. Das Unternehmen führte den seit der Ausgliederung aus General Electric im Jahr 2023 stärkeren Geschäftsausbau auf einen Auftragsbestand zurück, der nun bei fast 22 Milliarden US-Dollar liegt – was in etwa dem erwarteten Umsatz eines ganzen Jahres entspricht.

Dieser Auftragsbestand ist der Kern der Meinungsverschiedenheit. Die Optimisten sehen eine Rekord-Auftragspipeline, deren Preis so bemessen ist, als würde nichts davon in Umsatz umgewandelt. Die Pessimisten sehen zwei Jahre in Folge mit organischem Wachstum im niedrigen einstelligen Bereich, eine inflationsbedingte Senkung der Prognosen und ein schrumpfendes China-Geschäft. Die Frage, die der Markt noch nicht beantworten kann: Ist 2026 der Tiefpunkt vor einer erneuten Beschleunigung oder die neue Normalität für ein Unternehmen, das langsamer wächst als seine Mitbewerber?

Historische und Zukunftsprognosen für die GE Healthcare-Aktie anzeigen (kostenlos!) >>>

Warum die Aktie so stark unter Druck geriet

Der Schaden lässt sich auf ein Quartal zurückführen. Am 29. April meldete GE Healthcare die Ergebnisse des ersten Quartals und senkte seine Prognose für das Gesamtjahr; noch am selben Tag erreichte die Aktie mit einem Kursrückgang von 32,53 % ihren Tiefststand. Der Umsatz hielt sich gut, die Kosten jedoch nicht. Auf der Jefferies Global Healthcare Conference am 3. Juni wies Finanzvorstand James Saccaro auf ein Bruttoinflationsrisiko von rund 250 Millionen US-Dollar für das Jahr hin, das sich auf Speicherchips, Öl und Fracht sowie Rohstoffe wie Seltenerdelemente erstreckte. Das Unternehmen senkte die Prognose für das bereinigte Ergebnis je Aktie (EPS) für das Gesamtjahr um etwa 0,15 US-Dollar.

Saccaro begründete dies mit Vorsicht. „Wir passen Prognosen nicht gerne an“, sagte er. „Aber manchmal ist es erforderlich und das Richtige, wie es hier der Fall war.“ Er fügte ein Detail hinzu, das der Markt möglicherweise unterbewertet hat: Da Aufträge nach ihrer Verbuchung ein vom Lieferanten getragenes Preisrisiko beinhalten, stellt der moderate Preisausgleich von 0,06 US-Dollar in diesem Jahr keine Obergrenze dar, und es sei mit „weitaus stärkeren Preisauswirkungen im nächsten Jahr“ zu rechnen, da die Kosten in die neue Preisgestaltung einfließen.

Der Produktmotor, den die Pessimisten immer wieder übersehen

Die Nachfrageseite ist nie eingebrochen. GE HealthCare verzeichnete im ersten Quartal ein Book-to-Bill-Verhältnis von 1,07x, was bedeutet, dass mehr Aufträge verbucht als in Rechnung gestellt wurden, und der Auftragsbestand von 21,8 Milliarden US-Dollar liegt auf Rekordniveau. Fast nichts davon stammte von neuen Produkten. Saccaro sagte, das Quartal habe sich „auf bestehende Produkte auf dem Markt und die kommerzielle Umsetzung gestützt und nicht auf neue Produkte und Innovationen, die den kommenden Quartalen zugutekommen werden“.

Diese zukünftige Welle ist groß. Die Photonenzähl-CT, eine Scan-Technologie, die schärfere spektrale und räumliche Details in einem einzigen Bild erfasst, und die Ganzkörper-PET, die den gesamten Körper auf einmal abbildet, eröffnen beide Märkte, die GE HealthCare heute noch nicht bedient. Saccaro bezeichnete sie als „Blue Ocean“. Die am 4. Juni erteilte FDA-Zulassung für MIM Contour ProtégéAI+ 2.0, ein KI-Tool, das die Organkonturierung für die Strahlentherapieplanung automatisiert, ergänzte das Onkologie-Softwareangebot um ein weiteres Element und trug zur Kursrallye Ende Juni bei.

Dann gibt es noch Flyrcado, ein kardiales PET-Kontrastmittel, das den Blutfluss zum Herzen misst. Das Management bekräftigte seine Zuversicht, bis 2028 einen Umsatz von über 500 Millionen US-Dollar zu erzielen, und gab bekannt, dass das Produkt von einer Run Rate von rund 25 Millionen US-Dollar im ersten Quartal auf eine jährliche Run Rate von 50 Millionen US-Dollar im zweiten Quartal gestiegen ist. „Es ist klar, dass die Ärzte die Bildqualität schätzen“, sagte Saccaro und beschrieb die verbleibenden Reibungspunkte als arbeitsablaufbedingt und nicht als klinisch bedingt.

Wie GEHC bei der Bewertung abschneidet

GE HealthCare wird mit einem EV/EBITDA von 9,64 für die nächsten zwölf Monate und einem KGV von 12,78 für das nächste Geschäftsjahr gehandelt – beides Werte nahe den Tiefstständen nach der Ausgliederung. Für ein Unternehmen mit einer Bruttomarge von 39,1 % und einer Kapitalrendite (ROIC) von 13,5 % ist das ein unterbewertetes Kurs-Gewinn-Verhältnis.

Die Spannung bleibt bestehen. Die optimistische Sichtweise stützt sich auf die Umsetzung des Auftragsbestands und eine Erholung der Margen, sobald die Preiserhöhungen bis 2027 greifen. Die pessimistische Sichtweise stützt sich auf ein organisches Wachstum, das bei 3 % bis 4 % stagniert, auf China, dessen Wachstumsprognosen in diesem Jahr erneut nach unten korrigiert wurden, sowie auf die ungewisse Zollpolitik bis zum Auslaufen der Maßnahmen im Juli. Saccaro lehnte es ab, für dieses Jahr ein Wachstum in China zu versprechen, und rechnet lediglich damit, dass sich der Markt „in den kommenden Jahren normalisieren“ wird. Die Bewertung ist günstig, weil das Wachstum langsam ist. Ob der Produktzyklus diese Rechnung im Jahr 2027 ändern wird, ist etwas, wofür der Markt derzeit noch nicht bereit ist zu zahlen.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 63,72 $

- Kursziel (Mittelwert): ~85 $

- Potenzielle Gesamtrendite: ~34 %

- Annualisierte IRR: ~7 % / Jahr

Das Mid-Case-Szenario von TIKR, das Ende 2030 realisiert werden soll, zielt auf einen fairen Wert von rund 85 $ ab, was einer Gesamtrendite von knapp 34 % und einer annualisierten IRR von etwa 7 % entspricht. Das Mid-Case-Szenario ist angemessen, da es weder davon ausgeht, dass der Produktzyklus scheitert, noch dass jede Markteinführung ihr volles Potenzial ausschöpft.

Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind das Volumen im Bereich Pharmazeutische Diagnostik, da Flyrcado bis 2028 auf 500 Millionen US-Dollar skaliert, sowie der neue Bildgebungszyklus, der unerschlossene Märkte erschließt. Der Margentreiber ist die für 2027 erwartete Neufestlegung von Preisen und Kosten. Das Hauptrisiko besteht darin, dass das Wachstum bei etwa 3 % bis 4 % verharrt, während China und Zölle das Ergebnis belasten und das Kurs-Gewinn-Verhältnis niedrig halten.

Das Aufwärtspotenzial: Wenn der Auftragsbestand umgesetzt wird und sich die Margen erholen, wird die Aktie in Richtung der mittleren 80er-Dollar-Marke neu bewertet. Das Abwärtsrisiko: Wenn das Wachstum langsam bleibt und die Inflation anhält, wächst GEHC nur langsam von einem niedrigen zweistelligen Kurs-Gewinn-Verhältnis aus.

Fazit

Das zu beobachtende Signal ist die Margenerholung in der zweiten Jahreshälfte. Das Management hat versprochen, mehr als die Hälfte der Inflationsbelastung durch Preis- und Kostemaßnahmen auszugleichen, und die nächsten Anhaltspunkte liefern die Ergebnisse des zweiten Quartals. Sollten sich die Margen festigen und das Unternehmen die Kosten im Griff behalten, gewinnt die These von RBC an Unterstützung, dass der Kursrückgang über das Ziel hinausgeschossen ist. Sollten die Margen weiter nachgeben, erscheint das günstige Kurs-Gewinn-Verhältnis zunehmend gerechtfertigt. Saccaro versprach zudem für Juli ein neues Update zu Flyrcado – ein zweiter Hinweis darauf, ob der Produktzyklus planmäßig anläuft. Entscheidend sind die Zahlen, nicht die nächste Analystenmitteilung.

Sollten Sie in GE Healthcare investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie GE Healthcare auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um GE Healthcare neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie GE Healthcare kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Content-Teams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!