Wichtige Daten zur SailPoint-Aktie

- 52-Wochen-Spanne: $ bis $

- Aktueller Kurs: $

- Höchstes Kursziel: $

Was geschah?

SailPoint(SAIL) überschritt im Geschäftsjahr 2026 die Marke von 1 Milliarde US-Dollar an jährlich wiederkehrenden Umsätzen und steigerte diese Basis im Jahresvergleich um 28 %. Damit ist das Unternehmen für Identitätssicherheitssoftware eines der wenigen in dieser Größenordnung, das gleichzeitig eine bereinigte operative Marge von über 18 % aufweist und am 2. April bei 13,18 US-Dollar notierte.

SailPoint meldete am 18. März für das vierte Quartal 2026 einen Umsatz von 295 Mio. US-Dollar, ein Anstieg von 23 % gegenüber dem Vorjahr, der den Analystenkonsens von 292,6 Mio. US-Dollar übertraf, während die SaaS-ARR, die Cloud-basierte Abonnement-Kennzahl, die eine langfristige Umsatzbeständigkeit signalisiert, für das Gesamtjahr um 38 % auf 746 Mio. US-Dollar stieg.

Die Verwaltung nicht-menschlicher Identitäten, d. h. die Absicherung von KI-Agenten, Bots und automatisierten Systemen, die jetzt neben menschlichen Mitarbeitern in Unternehmensnetzwerken arbeiten, machte im vierten Quartal etwa 25 % des SaaS-Identitätswachstums von SailPoint aus und macht bereits 11 % aller SaaS-Identitäten aus, die die Plattform verwaltet- ein schnellerer Anstieg als erwartet, den andere Unternehmen im Bereich der traditionellen privilegierten Zugriffsverwaltung nicht in vergleichbarem Umfang vorweisen können.

Am 16. März unterzeichnete SailPoint eine mehrjährige strategische Kooperationsvereinbarung mit AWS, um eine einheitliche Identitäts-Governance-Ebene für menschliche und nicht-menschliche Identitäten zu schaffen, die mit AWS-Diensten interagieren, indem Echtzeit-Zugriffskontrollen über AWS CloudTrail hinzugefügt werden und die SailPoint-Produkte Machine Identity Security und Agent Identity Security direkt über den AWS Marketplace verfügbar gemacht werden.

Mark McClain, Gründer und CEO, erklärte auf dem Q4 2026 Earnings Call, dass "nicht-menschliche Identitäten ca. 25 % unseres SaaS-Identitätswachstums im vierten Quartal ausmachten und jetzt 11 % unserer SaaS-Identitäten unter Governance darstellen", was die KI-Erzählung des Unternehmens in Live-Produktionsimplementierungen und nicht in Pipeline-Projektionen verankert.

SailPoints verbleibende On-Premise-ARR-Basis von etwa 350 Mio. USD birgt ein 2-3-faches Uplift-Potenzial bei der Migration auf seine Cloud-Plattform, was eine Konversionsmöglichkeit von annähernd 1 Mrd. USD impliziert, und das Unternehmen prognostizierte für das Gesamtjahr 2027 einen freien Cashflow von etwa 200 Mio. USD neben einem ARR-Wachstum auf 1,36 Mrd. USD, was darauf hindeutet, dass sein KI-Identitätssicherheitsaufbau im Rahmen eines selbstfinanzierenden Wachstumsmodells skaliert.

Die Meinung der Wall Street zur SAIL-Aktie

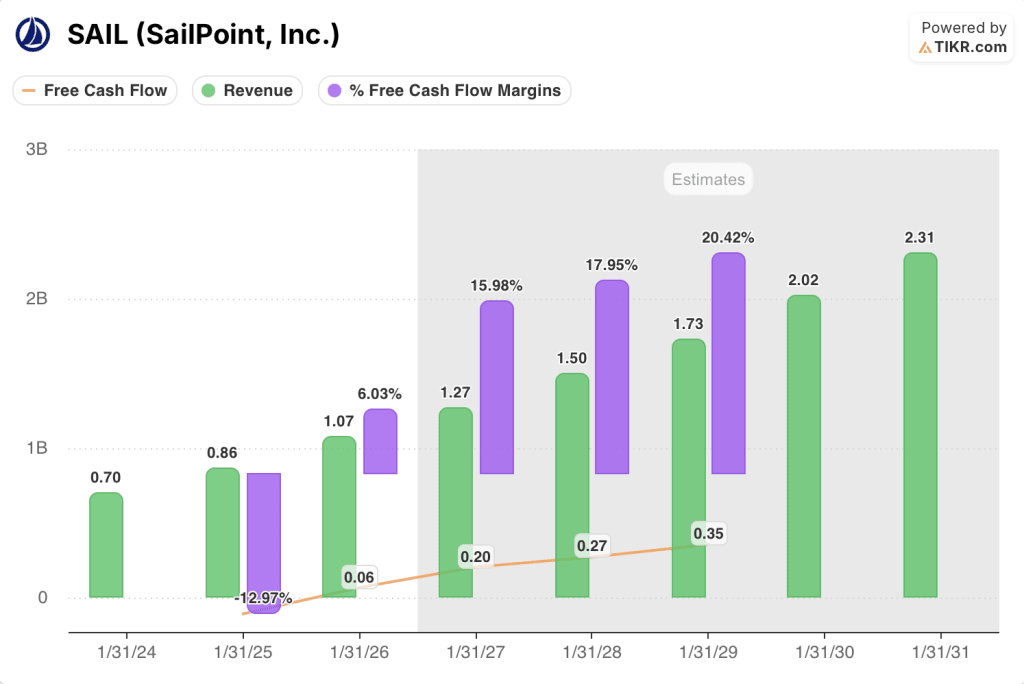

Der Ergebnisbericht von SailPoint vom 18. März bestätigte die bereits in der Meldung erwähnte Wende beim FCF: Der freie Cashflow im vierten Quartal in Höhe von 57 Mio. USD entsprach einer FCF-Marge von 19,5 % und bestätigte den strukturellen Wandel von Cash Burn zu Cash Generation.

Der Business Case basiert auf zwei sich gegenseitig verstärkenden Faktoren: Der Umsatz steigt von 1,07 Mrd. USD im GJ26 auf geschätzte 1,27 Mrd. USD im GJ27, unterstützt durch die strategische Zusammenarbeit mit AWS und mehr als 500 abgeschlossene KI-Identitätstransaktionen, während die FCF-Marge von 6 % auf geschätzte 16 % steigt, da der SaaS-Mix 90 % bis 95 % der neuen Nettoumsatzerlöse erreicht.

Dreiundzwanzig Analysten, die SAIL beobachten, sind derzeit sehr optimistisch: 14 kaufen, 6 übertreffen, 3 halten und 1 verkaufen die Aktie. Das durchschnittliche Kursziel von $18,98 bedeutet einen Anstieg von 42,1 % gegenüber dem Schlusskurs vom 1. April ($13,36) und spiegelt die Überzeugung wider, dass der Aufbau der KI-Identitätsverwaltung einen Aufschlag rechtfertigt.

Die Spanne der Kursziele der Analysten reicht von 14 $ am unteren Ende bis 27,50 $ am oberen Ende, wobei der Bärenfall von einer Umsatzprognose für das erste Quartal des Geschäftsjahres 27 in Höhe von 273 bis 277 Mio. $ abhängt, die den Konsens um 7 bis 11 Mio. $ verfehlt, während der Bullenfall die vollständige Monetarisierung der 350 Mio. $ umfassenden On-Premise-Migrationspipeline mit einem 2 bis 3-fachen ARR-Aufschlag widerspiegelt.

Was sagt das Bewertungsmodell?

Das TIKR Mid-Case-Modell bewertet SAIL bis Januar 2031 mit $26,92 und geht dabei von einer Umsatz-CAGR von 14,9 % und einer Nettogewinnmarge von 15,6 % aus, die beide direkt auf die mehrjährige AWS-Zusammenarbeit und die nicht-menschliche Identitäts-Governance-Rampe zurückzuführen sind, die bereits 17 % der neuen ARR im vierten Quartal ausmachte.

Mit einem vorwärtsgerichteten normalisierten EPS von $0,32 für das GJ27 von etwa 67x wird SAIL mit einem steilen Schlagzeilenmultiplikator gehandelt, aber das P/FCF-Bild erzählt eine andere Geschichte: bei $13,36 gegenüber einem geschätzten FCF von etwa $200 Millionen für das GJ27 bei etwa 568 Millionen verwässerten Aktien wird die Aktie mit etwa 38x vorwärtsgerichteten FCF gehandelt, während die Marge von 6% auf 16% in einem einzigen Jahr erweitert wird, eine Kompressionskurve, die bei dieser Wachstumsrate selten zu finden ist, was die Aktie auf der Basis der Cash-Generierung im Verhältnis zu der bereits stattfindenden Wende unterbewertet macht .

Das Ziel des TIKR-Modells von 26,92 $ basiert auf der AWS-Partnerschaft und der nicht-menschlichen Identitätsrampe, die bereits 25 % des SaaS-Identitätswachstums generiert, mit einem Gesamtrenditepotenzial von 101,5 % bei einem annualisierten IRR von 15,6 % über 4,8 Jahre.

Die Bestätigung des Managements, dass die Bruttobindung bei 97 % und die Nettoumsatzbindung bei 113 % durch die Q1-Prognose hindurch gehalten wurde, signalisiert, dass die bestehenden Kunden nicht abwandern - eine strukturelle Untergrenze, die der Markt derzeit nicht berücksichtigt.

Wenn sich das Wachstum der ARR in Q1 FY27 wesentlich unter den prognostizierten Mittelwert von 1,155 Mrd. $ verlangsamt, schwächt sich die These der Migrationspipeline ab und der Zeitplan für die FCF-Steigerung verlängert sich, was die Kernrenditeannahme des Modells komprimiert.

Die für Mitte Juni erwartete Veröffentlichung der SailPoint-Ergebnisse für das erste Quartal des Geschäftsjahres 27 wird der erste Live-Test dafür sein, ob die KI-Identitäts-Governance-Rampe verfolgt wird, wobei die ARR und der Beitrag neuer Produkte die beiden Zahlen sind, auf die man achten sollte.

Sollten Sie in SailPoint, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die SAIL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um SailPoint, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der SAIL-Aktie auf TIKR → kostenlos