Wichtige Kennzahlen zur RTX-Aktie

- 52-Wochen-Spanne: 140,47–214,50 US-Dollar

- Aktueller Kurs: 181,83 $

- Durchschnittliches Kursziel der Analysten: ~216 $

- TIKR-Modellziel: ~219 $

- Umsatz im 1. Quartal 2026: 22,1 Mrd. $ (+9 % im Jahresvergleich, +10 % organisch)

- Bereinigtes Ergebnis je Aktie im 1. Quartal 2026: 1,78 $ (+21 % im Jahresvergleich)

- FCF-Prognose für das Geschäftsjahr 2026: 8,25–8,75 Mrd. $

- Auftragsbestand des Unternehmens: 271 Mrd. $

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

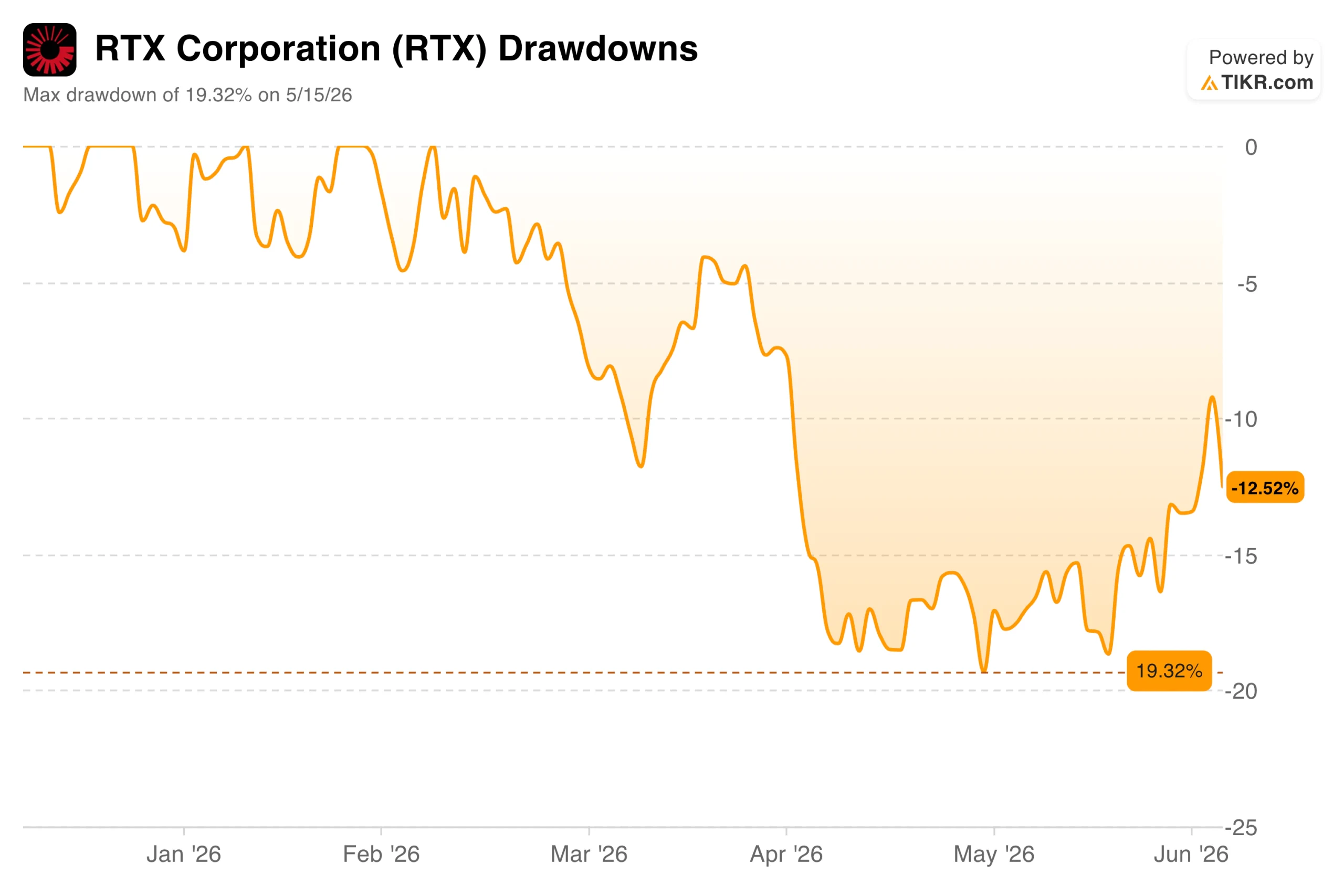

Ein Rekordauftragsbestand, ein Höchststand im Februar und ein langer Weg zurück

RTX Corporation (RTX) erreichte im Februar mit fast 213 US-Dollar ihren Höchststand, als die Verteidigungsausgabenzusagen der NATO und eine Reihe von Auftragserfolgen die Aktie auf ein Allzeithoch trieben. Dann kam der Ausverkauf aufgrund der Zölle und ein Ergebnisbericht für das erste Quartal, der in jeder Hinsicht die Erwartungen übertraf, die Aktie aber dennoch nach unten drückte.

Die Aktie hat sich zwar wieder auf 185,60 US-Dollar erholt, liegt aber weiterhin etwa 13 % unter ihrem Höchststand vom Februar, wobei am 15. Mai ein maximaler Kursrückgang von 19 % verzeichnet wurde.

Die operative Lage ist das Gegenteil dessen, was das Kursrückgangsdiagramm vermuten lässt. Der Umsatz im ersten Quartal belief sich auf 22,1 Mrd. US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahr und einem organischen Wachstum von 10 % entspricht. Der bereinigte Gewinn je Aktie von 1,78 US-Dollar übertraf die Konsensschätzung um 17 % und stieg gegenüber dem Vorjahr um 21 %.

Das Unternehmen hob seine Prognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr auf 6,70 bis 6,90 US-Dollar an und bestätigte die Prognose für den freien Cashflow von 8,25 bis 8,75 Milliarden US-Dollar. Der Auftragsbestand belief sich zum Quartalsende auf 271 Milliarden US-Dollar, davon entfielen 162 Milliarden US-Dollar auf den zivilen Bereich und 109 Milliarden US-Dollar auf den Verteidigungsbereich.

Historische und Zukunftsprognosen für die RTX-Aktie anzeigen (kostenlos!) >>>

3 Segmente, 1 gemeinsamer Gegenwind

RTX betreibt drei Geschäftsbereiche, die unterschiedliche Märkte bedienen. Collins Aerospace, Hersteller von Flugzeugkomponenten und Avionik, steigerte seinen Umsatz im ersten Quartal organisch um 5 %, wobei der zivile Aftermarket um 7 % und der Verteidigungsbereich um 9 % zulegten.

Pratt & Whitney steigerte den Umsatz organisch um 10 %, wobei der zivile Aftermarket um 19 % zulegte, angetrieben durch den Wartungszyklus der GTF-Triebwerke. Raytheon verzeichnete ein organisches Wachstum von 9 %, wobei sich die operative Marge um 150 Basispunkte auf 12,2 % ausweitete, da die Munitionsproduktion im Vergleich zum Vorjahr um über 40 % stieg.

Das Diagramm zu Umsatz und Marge zeigt die zugrunde liegende Entwicklung. Der Umsatz stieg von 64,4 Mrd. US-Dollar im Jahr 2021 auf 88,6 Mrd. US-Dollar im Jahr 2025, während sich die operativen Margen von ihrem Tiefpunkt von 7,75 % im Jahr 2023 erholten – in dem eine erhebliche einmalige Belastung im Zusammenhang mit dem GTF-Pulvermetall-Inspektionsprogramm anfallen musste, auf über 10 % im Jahr 2024 erholten und 2025 weiter steigen.

Die kurzfristige Herausforderung sind Zölle. Das Management wies auf einen durch Zölle verursachten geschätzten Gegenwind beim Betriebsergebnis in Höhe von 850 Millionen US-Dollar hin, der in der Prognose nicht berücksichtigt ist, und allein Collins Aerospace musste im ersten Quartal einen Margenrückgang von 130 Basispunkten hinnehmen.

CEO Chris Calio ging in der Telefonkonferenz zum ersten Quartal auf das Nachfrageumfeld ein: „RTX hat einen sehr starken Start ins Jahr 2026 hingelegt, mit organischem Umsatzwachstum und einem Anstieg des bereinigten Betriebsgewinns in allen drei Segmenten, angetrieben durch unseren anhaltenden Fokus auf die Umsetzung und die Abwicklung unseres Auftragsbestands.“

Sehen Sie, wie RTX im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

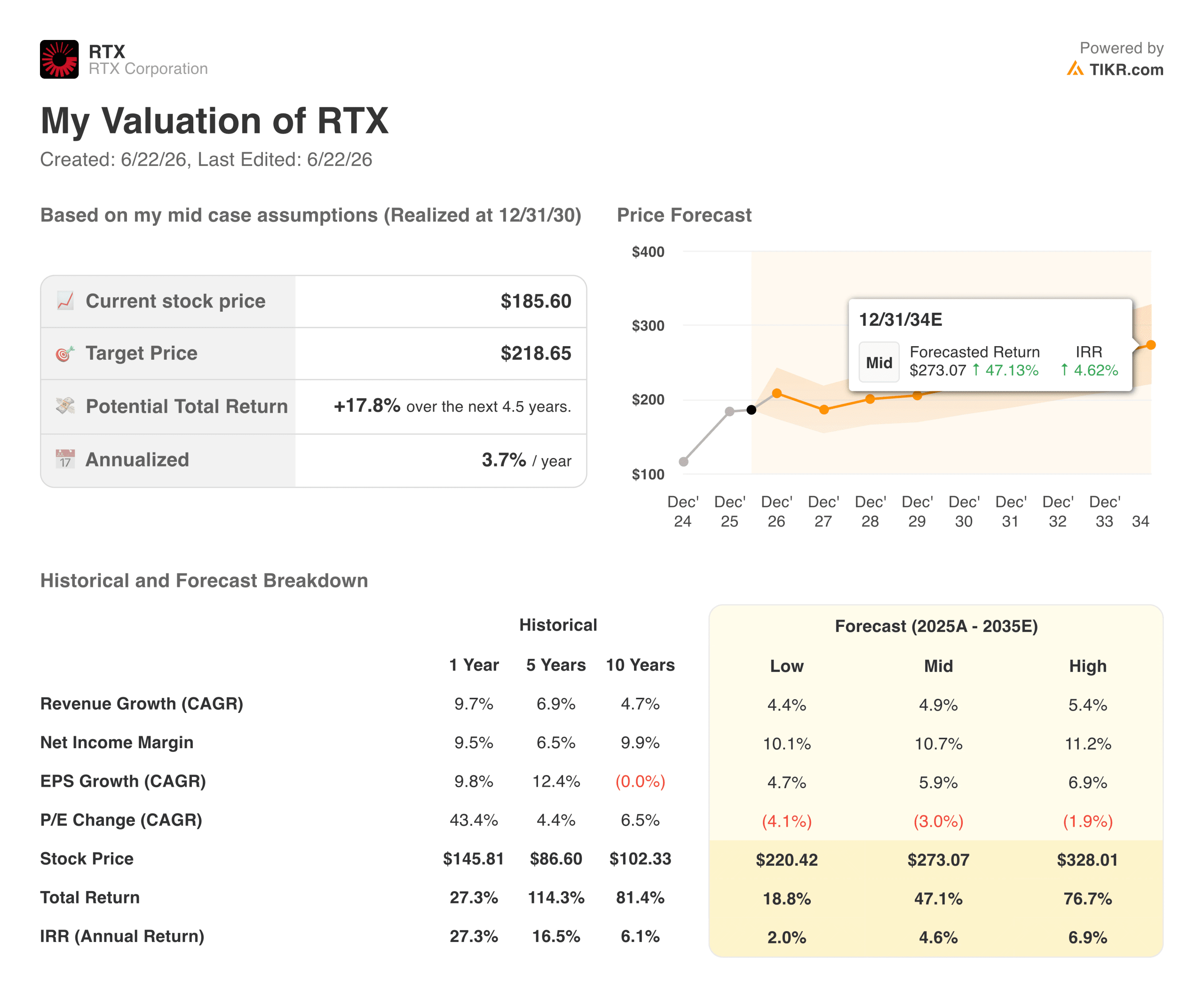

Was sagt das Bewertungsmodell?

Das Bewertungsmodell von TIKR sieht ein Kursziel von rund 219 US-Dollar für die RTX Corporation-Aktie vor, mit einer annualisierten Rendite von etwa 4 % bis Ende 2030, unter der Annahme eines mittleres Umsatzwachstums von rund 5 % und einer auf 11 % steigenden Nettogewinnmarge.

Das durchschnittliche Kursziel der Analysten von rund 216 US-Dollar ist nahezu identisch, was darauf hindeutet, dass beide Modelle auf ähnlichen, moderaten Wachstumsannahmen basieren.

Die im Basisszenario prognostizierte annualisierte Rendite von rund 4 % liegt unter dem, was die meisten Aktienanleger typischerweise erwarten, und es lohnt sich, dies offen anzusprechen. Das Modell geht von einer Verringerung des KGV um etwa 3 % pro Jahr aus, da sich die Prämie für den Verteidigungssektor im Laufe der Zeit normalisieren wird.

Das Hochszenario erreicht rund 328 US-Dollar bei einer annualisierten Rendite von etwa 7 %, was eine schnellere Margenausweitung bei Raytheon, eine Lösung der Zollstreitigkeiten und einen anhaltend hohen Verteidigungsausgabenzyklus bis zum Ende des Jahrzehnts voraussetzt.

Sollten Sie in die RTX Corporation investieren?

RTX ist kein Unternehmen mit Nachfrageschwächen. Ein Auftragsbestand von 271 Milliarden US-Dollar, fünf wegweisende Rahmenvereinbarungen für Tomahawk, AMRAAM und die Standard-Missile-Familie sowie NATO-Verbündete, die ihre Verteidigungshaushalte so schnell wie seit Jahrzehnten nicht mehr ausweiten – all dies deutet auf ein nachhaltiges Umsatzwachstum über Jahre hinweg hin.

Die Fragen drehen sich um die Geschwindigkeit der Umsetzung und darum, ob die Margenerholung schnell genug eintreten kann, damit sich das Warten auf den aktuellen Kurs lohnt.

Mit einer annualisierten Rendite von rund 4 % im Basisszenario erscheint RTX eher als hochwertiger „Compounder“ denn als kurzfristiger Katalysator-Trade. Die richtige Frage lautet nicht, ob der Auftragsbestand real ist. Es geht vielmehr darum, ob der Zeitplan für die Auftragsabwicklung und die Erholung der Margen schnell genug sind, um das Halten der Aktie bei 186 US-Dollar heute zu rechtfertigen.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die RTX-Aktie an (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!