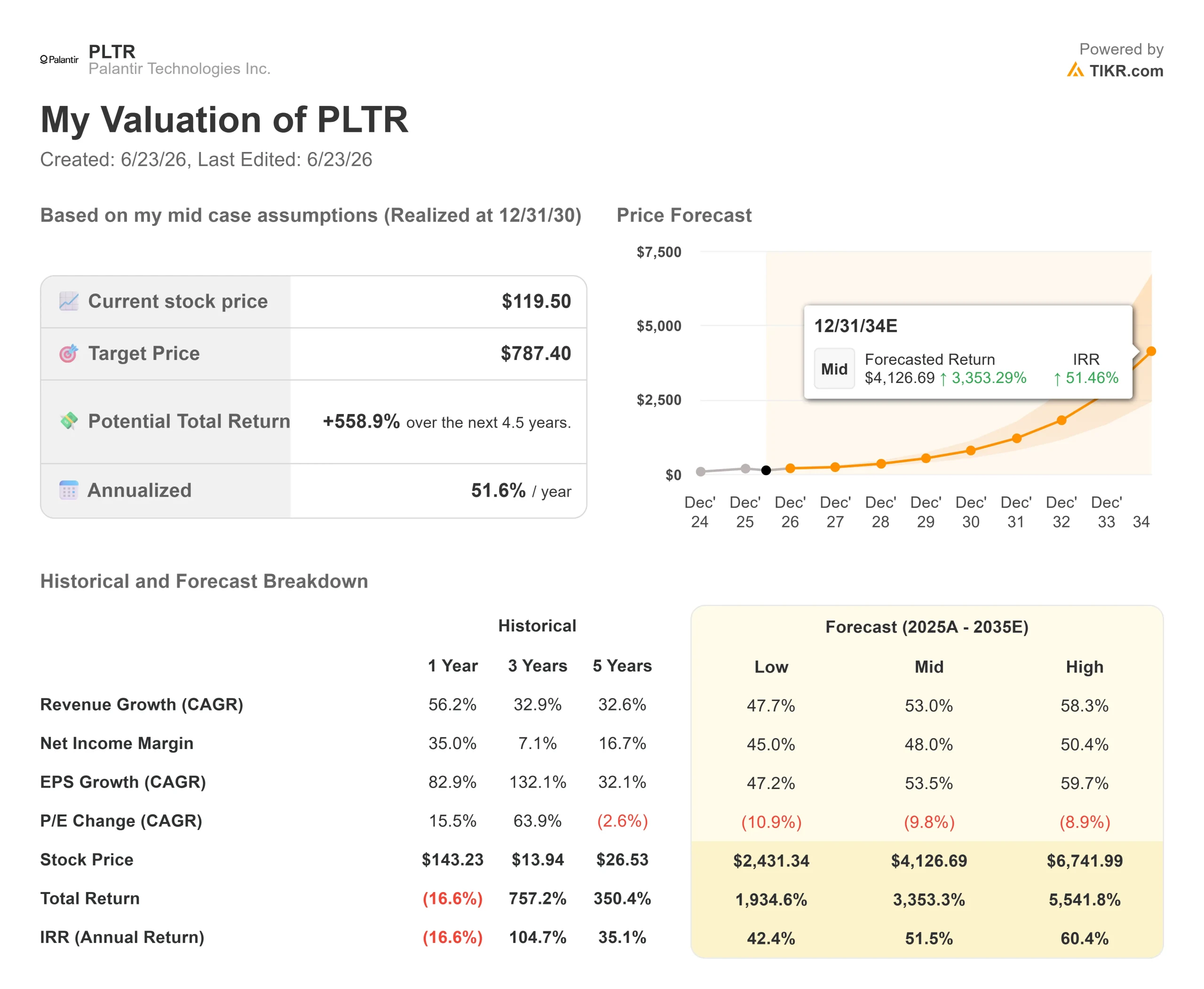

Wichtige Kennzahlen zur Palantir-Aktie

- Aktueller Kurs: 119,50 $

- Kursziel (Mittelwert): ~787 $

- Konsens-Kursziel: ~183 $

- Potenzielle Gesamtrendite: ~559 %

- Annualisierte IRR: ~52 % / Jahr

- Reaktion auf die Gewinnmitteilung: -6,93 % (4. Mai 2026)

- Maximaler Drawdown: 42,32 % (22. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Palantir Technologies (PLTR) hat das gesamte Jahr 2026 damit verbracht, die Geduld seiner Aktionäre auf die Probe zu stellen. Das Unternehmen bricht immer wieder Rekorde, doch der Aktienkurs fällt weiter. Am 22. Juni fiel der Kurs um 6,98 % und schloss bei 119,50 US-Dollar, womit die Palantir-Aktie 42 % unter ihrem November-Hoch von 207,52 US-Dollar lag und ihren tiefsten Stand seit einem Jahr erreichte.

Seit Monaten streiten sich Bullen und Bären über die Bewertung. Diesmal haben die Bären etwas Konkretes in der Hand, und das ist kein Kurs-Gewinn-Verhältnis. Es geht um Souveränität.

Am 16. Juni kündigte der französische Premierminister Sébastien Lecornu an, dass der französische Inlandsgeheimdienst die Datentools von Palantir zugunsten des französischen Unternehmens ChapsVision aufgeben werde. Frankreich, so sagte er, „kann keine neuen strategischen Abhängigkeiten im digitalen Bereich akzeptieren“. Tage zuvor hatte ein britischer Parlamentsausschuss die Minister aufgefordert, von Palantirs 330-Millionen-Pfund-Vertrag mit dem NHS zurückzutreten. Für ein Unternehmen, das ein Umsatzwachstum von 71 % prognostiziert, stellt sich nun die drängende Frage: Schließt Europa eine Tür, oder preist der Markt einen regionalen Rückschlag als strukturellen Bruch ein?

Was in Europa tatsächlich geschah

Die Entscheidung Frankreichs trifft unter anderem wegen des Zeitpunkts besonders hart. Palantir verlängerte seinen Dreijahresvertrag mit der DGSI im Dezember 2025, und sechs Monate später bereitet sich dieselbe Behörde bereits auf den Ausstieg vor. Da der Vertrag gerade erst verlängert wurde, wird die Umstellung voraussichtlich mehrere Jahre dauern, was das Ausmaß des tatsächlichen Umsatzrisikos begrenzt.

In Großbritannien ist die Situation politisch bereits weiter fortgeschritten. Der britische Ausschuss für Wissenschaft, Innovation und Technologie bezeichnete die Rolle von Palantir in der NHS-Infrastruktur als „inakzeptable Schwachstelle“ und forderte die Regierung nachdrücklich auf, eine Ausstiegsklausel vom Februar 2027 in Anspruch zu nehmen. Palantir wehrt sich dagegen. Der stellvertretende Vorstandsvorsitzende für Großbritannien, Louis Mosley, bezeichnete den Widerstand als „ideologisch motiviert“ und verwies auf mehr als 110.000 zusätzliche NHS-Behandlungen seit der Inbetriebnahme der Plattform.

Das ist das pessimistischste Szenario in seiner schärfsten Form: Die Einnahmen der Regierungen weltweit, die ohnehin schon das schwächste Glied in der Kette sind, sehen sich nun einem koordinierten politischen Gegenwind ausgesetzt. Die Optimisten halten dem entgegen, dass Europa ohnehin nie der Wachstumsmotor war.

Die Zahlen, die der Ausverkauf außer Acht lässt

Hier liegt die Diskrepanz. Im ersten Quartal 2026, das am 4. Mai veröffentlicht wurde, steigerte Palantir seinen Umsatz im Vergleich zum Vorjahreszeitraum um 85 % auf 1,633 Milliarden US-Dollar – das schnellste Wachstum seit dem Börsengang. Der Umsatz in den USA überschritt erstmals die 100-Prozent-Marke und stieg um 104 % auf 1,282 Mrd. US-Dollar. Der Umsatz im US-Privatsektor, der Motor der Anlagethese, wuchs um 133 % auf 595 Mio. US-Dollar. Die Aktie fiel am nächsten Tag trotzdem um 6,93 %.

Das Segment, das Europa bedroht, ist der kleinste Teil. Der internationale Umsatz im gewerblichen Bereich stieg lediglich um 26 % auf 179 Millionen US-Dollar, und der internationale Umsatz im Behördenbereich wuchs um 51 % auf 172 Millionen US-Dollar. CEO Alex Karp erklärte den Investoren, dass das eigentliche Problem genau das Gegenteil sei: „Unser größtes Problem ist derzeit die Nachfrage in den USA … wir können die Nachfrage einfach nicht decken.“ Wenn ein Unternehmen in seinem Kernmarkt mit Lieferengpässen zu kämpfen hat, ist der Verlust eines langsam wachsenden Auslandsauftrags anders zu bewerten als bei einem Unternehmen, das um jeden Auftrag kämpfen muss.

CTO Shyam Sankar sah den Einbruch der KI-Kosten als Vorteil für Palantir. Günstigere Modelle, so argumentierte er, bedeuteten, dass mehr Aufgaben an die KI übertragen würden, was wiederum mehr Spielraum für Fehler bedeute – und genau dafür sei AIP, die Plattform des Unternehmens zur Ausführung von KI in Live-Betrieb, konzipiert, um diese zu steuern. „Mehr Token bedeuten mehr Spielraum“, sagte er. Wenn er Recht hat, vergrößern sinkende Modellkosten den Markt von Palantir, anstatt ihn zu schrumpfen. Das ist eine direkte Antwort auf die lauteste Bären-These für 2026, wonach die Kommodifizierung der KI den Premium-Charakter von Palantir untergräbt – und das Quartal untermauert diese These.

Historische und Zukunftsprognosen für die Palantir-Aktie anzeigen (kostenlos!) >>>

Wo Bewertung auf Angst trifft

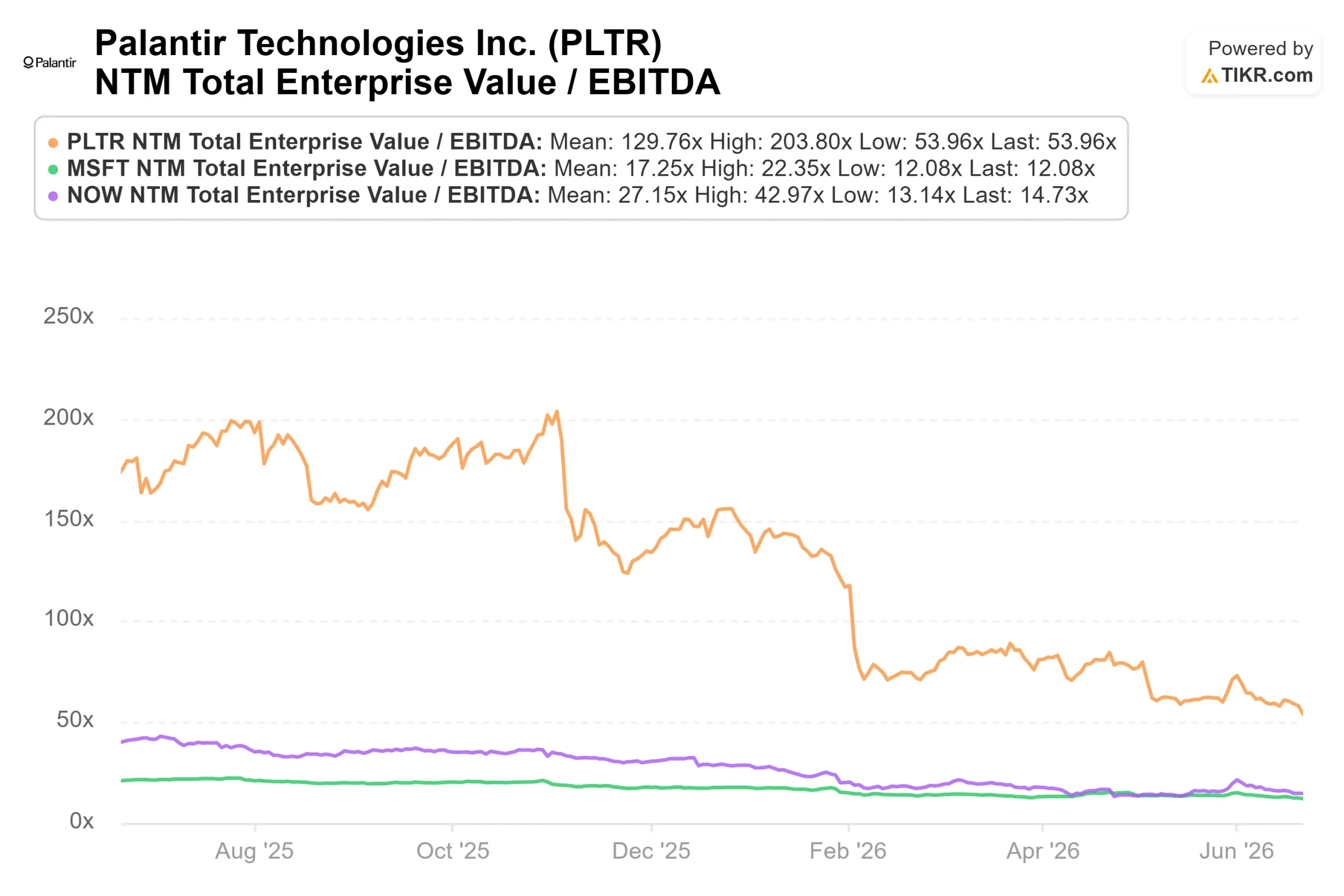

Nichts davon macht die Aktie billig, und genau darin liegt die Spannung. Selbst nach einem Kursrückgang von 42 % notiert Palantir nahe dem 54-fachen NTM-EV/EBITDA und etwa dem 33-fachen NTM-Umsatz. Laut der TIKR-Seite „Wettbewerber“ liegt der Median der Software-Branchenkollegen bei etwa dem 11-fachen EV/EBITDA, wobei Microsoft beim 12-fachen und ServiceNow beim 14-fachen liegt. Die Prämie von Palantir ist kategorisch, nicht inkrementell, und sie hält nur stand, wenn das Wachstum in den USA weiterhin in einem Tempo verläuft, das kein Mitbewerber erreichen kann. Die Wachstumsrate rechtfertigt zwar wohl den Aufschlag, doch „gerechtfertigt“ ist nicht gleichbedeutend mit „sicher“. Ein derart hoher Aufschlag lässt keinen Spielraum für einen Rückschlag in den USA.

Das Cash-Profil ist der Grund für eine Untergewichtung. Palantir erwirtschaftete im ersten Quartal einen bereinigten freien Cashflow von 925 Millionen US-Dollar bei einer Marge von 57 %, und das Management hob die Prognose für den bereinigten freien Cashflow für das Gesamtjahr auf 4,2 bis 4,4 Milliarden US-Dollar an. Ein Unternehmen, das ein Wachstum von über 70 % verzeichnet und gleichzeitig rund 4 Milliarden US-Dollar an Barmitteln abwirft, ist selten. Das Risiko besteht nicht darin, dass die Geldmaschine ins Stocken gerät. Es besteht vielmehr darin, dass der Markt das Vielfache, das er für diese Barmittel zu zahlen bereit ist, immer weiter drückt – und genau das ist die ganze Geschichte des Jahres 2026: Das Unternehmen hat gewonnen, und die Aktie hat verloren.

Sehen Sie, wie sich Palantir im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 119,50 $

- Kursziel (Mittelwert): ~787 $

- Potenzielle Gesamtrendite: ~559 %

- Annualisierte IRR: ~52 % / Jahr

Das mittlere Szenario wird herangezogen, da es den Kern der Debatte erfasst: Selbst wenn sich das Wachstum deutlich unter dem heutigen Tempo normalisiert, deutet die Berechnung bei einem Einstieg mit 42 % Rabatt immer noch auf ein starkes Aufwärtspotenzial hin. Das Modell stützt sich auf zwei Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR): ein anhaltendes dreistelliges Wachstum im US-Privatsektor, da AIP Pilotprojekte in die Serienproduktion überführt, sowie eine beständige Nachfrage der US-Regierung, die durch Programme wie Maven gestützt wird. Der Margentreiber ist die operative Hebelwirkung, wobei die bereinigte operative Marge bereits bei 60 % liegt. Das Hauptrisiko ist eine Verringerung der Bewertungskennzahlen: Die Renditen hängen davon ab, dass der Markt über Jahre hinweg eine Prämie aufrechterhält, und jeder Wachstumsrückschlag in den USA führt zu einer Neubewertung der Aktie, noch bevor sich das Umsatzwachstum tatsächlich verlangsamt.

Das Aufwärtspotenzial: Wenn das US-Zivilsegment sein Tempo beibehält, ist das Kursziel von 787 $ erreichbar. Das Abwärtsrisiko: Sollte sich die europäische Gegenreaktion auf die zivile Nachfrage ausweiten oder ein US-Quartal an Schwung verlieren, schmilzt die Prämie dahin, und das weitaus niedrigere Basisszenario des Modells wird zur Realität.

Fazit

Das Thema Souveränität ist real, betrifft jedoch nur den kleinsten Teil des Geschäfts von Palantir, und die dadurch bedrohten Migrationen lassen sich in Jahren und nicht in Quartalen messen. Das Bewertungsrisiko ist dasjenige, das die Aktie einbrechen lassen könnte, und die Antwort darauf liegt in den USA, nicht in Europa.

Beobachten Sie die US-Umsätze im gewerblichen Bereich am Tag der Veröffentlichung der Ergebnisse für das zweite Quartal 2026, voraussichtlich am 3. August. Das Management prognostizierte für das Gesamtjahr im gewerblichen US-Geschäft einen Umsatz von über 3,224 Milliarden US-Dollar bei einem Wachstum von mindestens 120 %. Da im ersten Quartal 595 Millionen US-Dollar verbucht wurden, müssen die verbleibenden Quartale im Durchschnitt jeweils rund 877 Millionen US-Dollar einbringen, um diese Untergrenze zu erreichen. Liegt der Umsatz im 2. Quartal über 750 Millionen US-Dollar, verliert die Bären-These an Boden. Liegt er unter 550 Millionen US-Dollar, kommt es zur ersten Abschwächung in den USA seit über einem Jahr – und das zum ungünstigsten Zeitpunkt für eine Aktie, deren Kurs auf Perfektion ausgelegt ist. Die entscheidende Zahl ist nicht, wie sich Frankreich entwickelt, sondern wie viel amerikanische Unternehmen weiterhin ausgeben.

Sollten Sie in Palantir investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Palantir auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Palantir neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Palantir kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!