Wichtige Kennzahlen zur Credo-Aktie

- Aktueller Kurs: 302,52 $

- Kursziel (mittlerer Wert): ~820 $

- Konsensziel der Analysten: ~ 260 $

- Potenzielle Gesamtrendite: ~170 %

- Annualisierte IRR: ~23 % / Jahr

- Gewinnreaktion: +1,28 % (1. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Credo Technology Group (CRDO) schloss am 22. Juni 2026 mit einem Plus von 11,29 % bei 302,52 $, und die einfache Erklärung dafür ist eine neue Welle von Kurszielanhebungen durch Analysten. Diese Erklärung ist jedoch unvollständig. Die Aktie notiert nun deutlich über dem durchschnittlichen Wall-Street-Kursziel von rund 260 US-Dollar, was bedeutet, dass die Analysten, die diese Kursziele festlegen, Ihnen als Gruppe signalisieren, dass der Kurs ihre Erwartungen übertroffen hat. Der Kurssprung ist also nicht die eigentliche Geschichte. Die eigentliche Geschichte ist das, wofür die Anleger bereit sind, einen hohen Preis zu zahlen: Ein für Kupferkabel bekanntes Unternehmen baut ein zweites Geschäftsfeld im Bereich Optik auf, das nach Angaben des Managements im nächsten Jahr die 600-Millionen-Dollar-Marke überschreiten wird.

Das rückt die Debatte in ein neues Licht. Die Optimisten argumentieren, dass Credo kein Ein-Produkt-Unternehmen mehr ist, das nur auf einer einzigen KI-Welle reitet. Die Pessimisten argumentieren, dass die Bewertung bereits davon ausgeht, dass das Optikgeschäft reibungslos läuft. Die Frage, die der Markt noch nicht beantworten kann, ist, ob der Ausbau des Optikgeschäfts nach dem Zeitplan des Managements verläuft, denn dieser Zeitplan unterscheidet eine Aktie, deren Kurs auf Großartigkeit ausgelegt ist, von einer, deren Kurs auf Perfektion ausgelegt ist.

Ein zweiter Wachstumsmotor bildet sich zusätzlich zum ersten

Credo wurde auf der Grundlage von aktiven elektrischen Kabeln (AECs) aufgebaut – kurzen Kupferkabeln mit integrierten Signalprozessoren, die GPUs mit Switches in KI-Racks verbinden. Dieses Geschäft verliert nicht an Schwung. Was sich geändert hat, ist das, was daneben steht. Am 28. Mai 2026 schloss Credo die Übernahme von DustPhotonics für 750 Millionen US-Dollar in bar und Aktien ab und holte damit die Siliziumphotonik (Chips, die Daten mithilfe von Licht übertragen) ins eigene Haus.

Auf der „Bank of America 2026 Global Technology Conference“ am 4. Juni erklärte CEO Bill Brennan, dass drei optische Produktlinien – optische DSPs, Siliziumphotonik-Chips sowie ZeroFlap Optics „auf über 100 Millionen US-Dollar anwachsen werden und alle schneller wachsen als das Unternehmen selbst“, was insgesamt mehr als 600 Millionen US-Dollar ausmacht. Finanzvorstand Dan Fleming fügte hinzu, dass der Umsatz im Geschäftsjahr 2027 um mehr als 80 % steigen dürfte, während die Betriebskosten um etwa 50 % zunehmen werden, und merkte an: „Das Modell bietet weiterhin Hebelwirkung.“ Ein zweiter Motor, der schneller wächst als das Unternehmen, wobei die Kosten hinter den Umsätzen zurückbleiben, ist die operative Hebelwirkung.

Brennan wies die Vorstellung zurück, dass die Optik das Kupfergeschäft kannibalisieren würde. „Es wird eine heterogene Welt sein“, sagte er, da beide Technologien unterschiedliche Teile des Netzwerks abdecken. Er bezeichnete Zuverlässigkeit als den „Leitstern“ des Unternehmens und beschrieb AECs als „1.000-mal zuverlässiger als laserbasierte Optik“ bei den nicht redundanten Verbindungen zwischen GPUs und Switches. Credo verkauft Zuverlässigkeit für das gesamte Rechenzentrum und setzt nicht darauf, dass sich ein bestimmter Kabeltyp durchsetzen wird.

Historische und Zukunftsprognosen für die Credo-Aktie anzeigen (kostenlos!) >>>

Die Bewertungsfrage, um die sich die Anleger immer wieder drehen

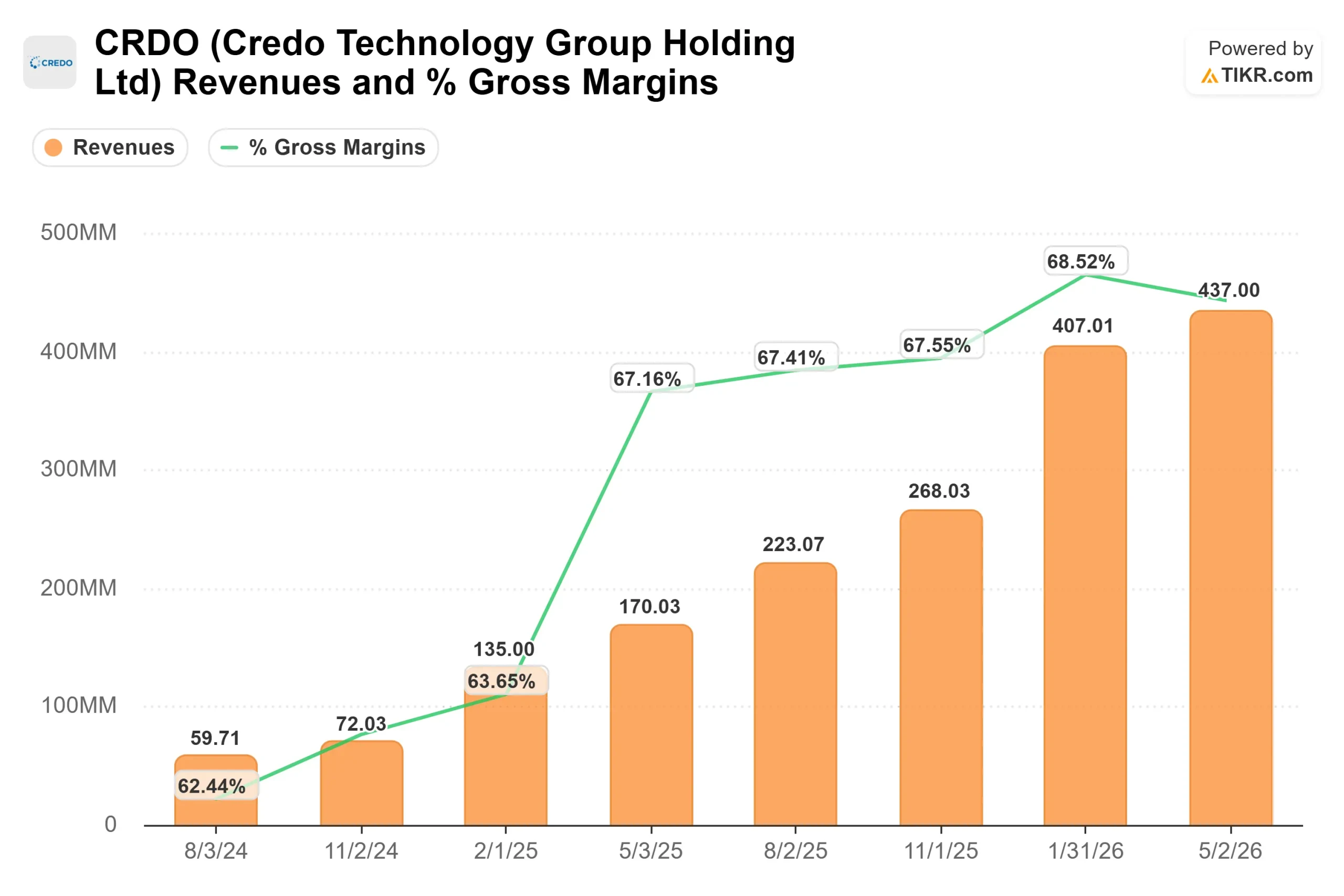

Die Ergebnisse von Credo stehen außer Frage. Der Umsatz im Geschäftsjahr 2026 erreichte 1,34 Milliarden US-Dollar, was einem Anstieg von rund 206 % gegenüber dem Vorjahr entspricht, bei einem freien Cashflow von 407 Millionen US-Dollar und einer Bilanz mit Netto-Cash-Bestand. Die Debatte dreht sich um den Preis.

Die Bewertung ist hoch. Credo wird mit einem NTM-EV/EBITDA von rund 42x gehandelt, während der Durchschnitt der Halbleiter-Branchenkollegen bei etwa 35x liegt. Marvell, der engste Konkurrent im Bereich Konnektivität, liegt bei derselben Kennzahl nahe 54x, während NVIDIA bei etwa 17x gehandelt wird. Bezogen auf den erwarteten Umsatz stellt das etwa 22-Fache bei Credo den Branchendurchschnitt von knapp 12 in den Schatten. Ist die Prämie gerechtfertigt? Was das Wachstum angeht, spricht einiges dafür: Credos erwartete zweijährige Umsatz-CAGR von rund 65 % ist höher als bei jedem anderen Large-Cap-Konkurrenten in der Gruppe. Ein Unternehmen, das seinen Umsatz verdreifacht und dabei eine Bruttomarge von 68 % hält, verdient ein entsprechendes Kurs-Gewinn-Verhältnis. Das Risiko besteht darin, dass jede Verlangsamung – selbst von außergewöhnlich stark auf lediglich stark – dieses Kurs-Gewinn-Verhältnis stark drückt, und eine Aktie, die bereits über ihrem durchschnittlichen Kursziel liegt, verfügt über wenig Spielraum, sollte die Umsatzdynamik in einem Quartal nachlassen.

Sehen Sie, wie sich Credo im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

Das TIKR-Bewertungsmodell basiert auf dem Mid-Case-Szenario, das zum Geschäftsjahresende am 30. April 2031 realisiert wird. Es deutet auf ein Kursziel von rund 820 US-Dollar, eine Gesamtrendite von rund 170 % über 4,9 Jahre und eine annualisierte IRR von rund 23 % pro Jahr ausgehend vom aktuellen Kurs hin.

Zwei Umsatztreiber stützen das Modell: das AEC-Wachstum, da Neocloud-Betreiber ihren Kundenstamm erweitern, und der optische Wendepunkt, bei dem DSPs, Siliziumphotonik und ZeroFlap jeweils die 100-Millionen-Dollar-Marke überschreiten. Der Margentreiber ist die operative Hebelwirkung, wobei das Modell im mittleren Szenario eine Nettogewinnmarge von rund 49 % annimmt. Das Hauptrisiko ist die Kundenkonzentration, da nach wie vor eine Handvoll Hyperscaler den Großteil des Umsatzes ausmachen; daher führt jede einzelne Umsatzverschiebung zu Schwankungen, die sich negativ auf das Kurs-Gewinn-Verhältnis auswirken. Das Aufwärtspotenzial liegt in der planmäßigen Einführung des Optikgeschäfts; das Abwärtsrisiko besteht darin, dass dies länger dauert, sich das Wachstum normalisiert und die Prämie abgebaut wird.

Fazit

Die nächste wichtige Kennzahl ist der Anteil des Optikgeschäfts im Bericht zum ersten Quartal des Geschäftsjahres 2027, der am 2. September 2026 veröffentlicht wird und für den ein Umsatz zwischen 465 und 475 Millionen US-Dollar prognostiziert wird. Positiv wäre ein Ergebnis über 475 Millionen US-Dollar, Bruttomargen im hohen 60er-Bereich und eine Quantifizierung der frühen Umsätze im Optikbereich durch das Management im Hinblick auf das Ziel von über 600 Millionen US-Dollar. Negativ wäre eine Senkung der Umsatzprognose, ein Rückgang der Marge in Richtung des mittleren 60er-Bereichs oder Aussagen zum Optikbereich, die den Ausbau in die zweite Jahreshälfte verschieben. Eine Aktie, die über dem durchschnittlichen Kursziel der Analysten liegt, bekommt nicht zweimal den Vertrauensvorschuss. Im September wird sich zeigen, ob der 600-Millionen-Dollar-Motor real ist oder nur eine Illusion bleibt.

Sollten Sie in Credo investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Credo auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Credo neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Credo auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!