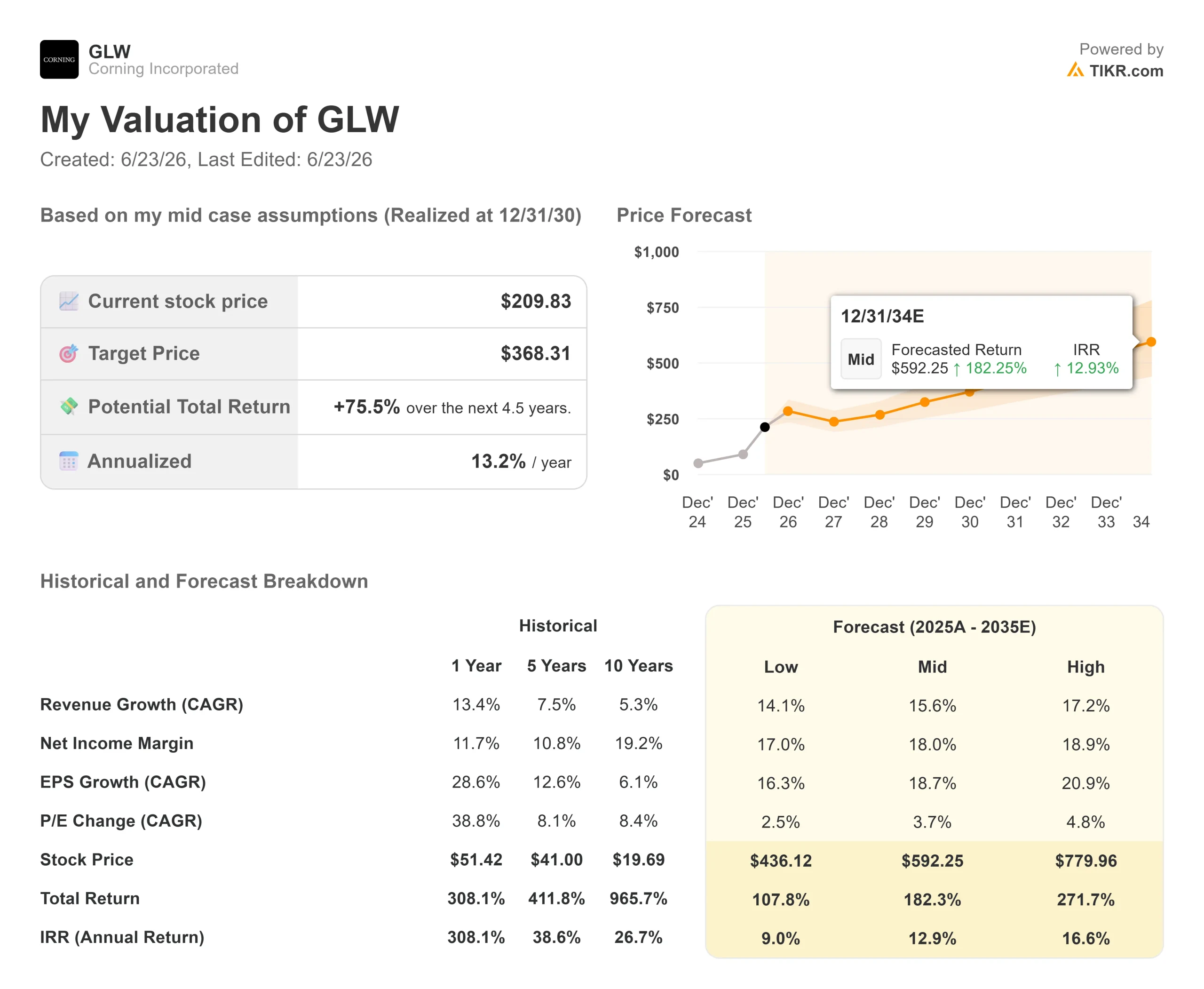

Wichtige Kennzahlen zur Corning-Aktie

- Aktueller Kurs: 209,83 $

- Kursziel (mittlerer Wert): ~ 370 $

- Konsens-Kursziel: ~202 US-Dollar

- Potenzielle Gesamtrendite: ~76 %

- Annualisierte IRR: ~ 13 % / Jahr

- Reaktion auf die Gewinnbekanntgabe: (0,75 %) (28. April 2026)

- Maximaler Drawdown: 23 ,15 % (6. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Corning (GLW) schloss am 22. Juni mit einem Plus von 7,65 % bei 209,83 US-Dollar und damit nahe seinem Allzeithoch. Für einen 175 Jahre alten Glashersteller war ein solcher Tag früher undenkbar. Im Jahr 2026 ist das Alltag, und fast niemand bestreitet mehr, dass das Geschäft gut läuft.

Die Debatte hat sich auf ein Thema verlagert, das schwerer zu klären ist. Bei 210 US-Dollar notiert die Corning-Aktie im Jahr 2026 bei etwa dem 101-Fachen des historischen Gewinns und dem 62-Fachen des erwarteten Gewinns. Das sind Bewertungskennzahlen, die der Markt normalerweise Softwareunternehmen vorbehält – nicht einem kapitalintensiven Hersteller, der Fasern gießt und Glas biegt. Optimisten sagen, der Ausbau der KI-Sparte habe das Unternehmen dauerhaft neu bewertet. Pessimisten sagen, einem Werkstoffhersteller sei eine Bewertung zugeschrieben worden, die er nicht halten könne. Die Frage ist nicht, ob Corning wächst. Die Frage ist, ob es schnell genug wächst und dieses Wachstum sauber genug in Bargeld umwandelt, um das zu rechtfertigen, was Anleger bereits bezahlen.

Was die Kursrallye einpreist

Hinter jeder der jüngsten Kursbewegungen steht eine Zahl: 40 Milliarden US-Dollar Umsatz bis Ende 2030. Corning nennt seinen Wachstumsplan „Springboard“ – ein Rahmenkonzept, um die bereits geschaffenen Kapazitäten auszulasten und das Volumen in Margen umzuwandeln. Bei der Investorenveranstaltung im Mai verlängerte das Management den Zeithorizont auf eine Umsatzrate von rund 30 Milliarden US-Dollar bis 2028 und 40 Milliarden US-Dollar bis 2030, mit einer Bandbreite von 35 bis 40 Milliarden US-Dollar, für die hohe Zuversicht herrscht.

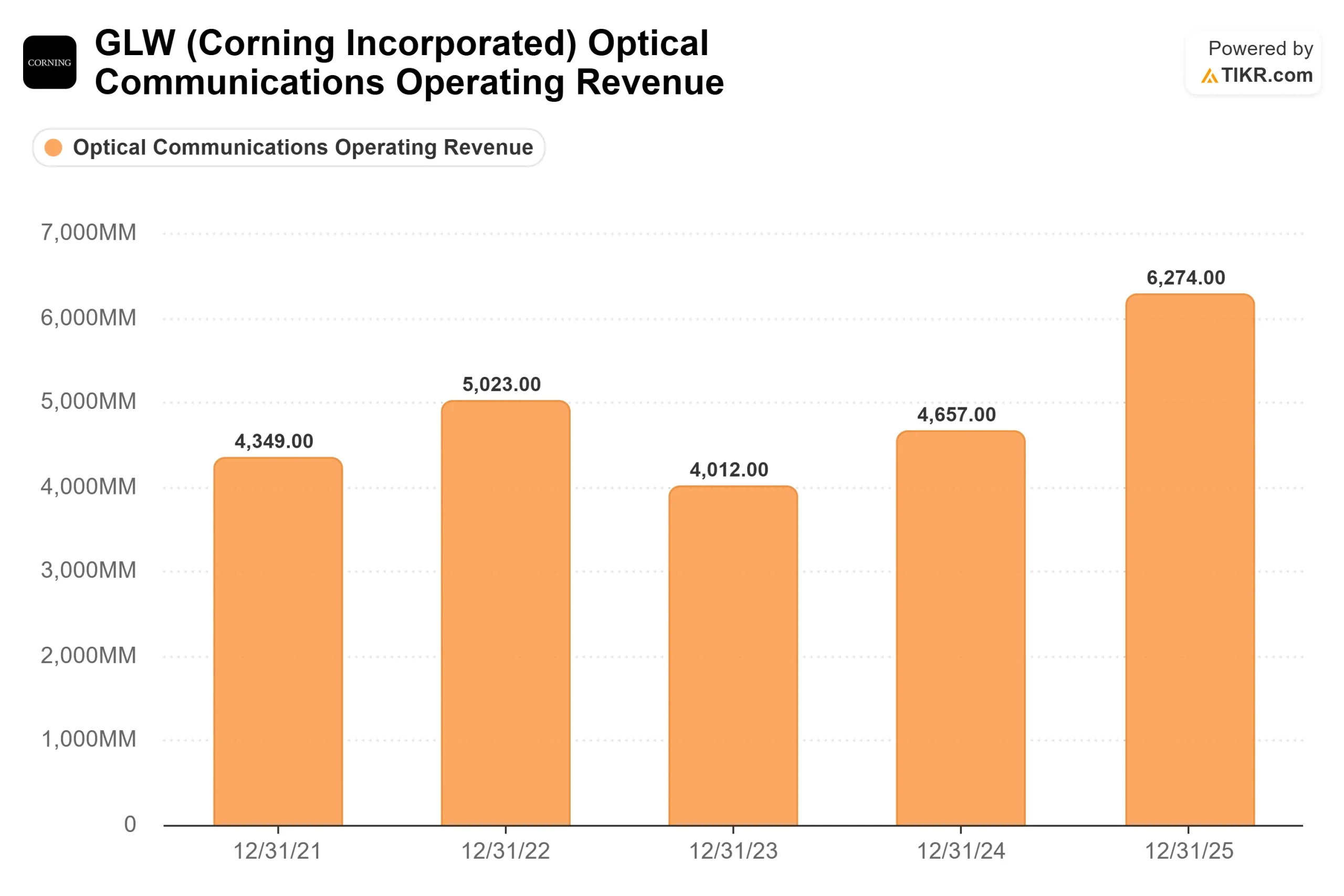

Der Motor ist der Bereich „Optical Communications“, der passive Optikkomponenten an Rechenzentren verkauft. Das Segment wuchs im ersten Quartal im Vergleich zum Vorjahreszeitraum um 36 %, und das Management erwartet, dass der Unternehmensbereich 1,3- bis 1,5-mal so schnell wachsen wird wie der GPU-Markt. Wenn Cluster die Marke von 130.000 GPUs überschreiten, wird das Netzwerk um eine dritte Switching-Ebene erweitert, und der Anteil von Corning steigt entsprechend an.

Sehen Sie sich historische und Zukunftsprognosen für die Corning-Aktie an (kostenlos!) >>>

Signale, nicht nur Prognosen

Was die Neubewertung der Aktie bewirkte, waren Verträge. Am 8. Juni schloss Amazon einen Vertrag im Wert von mehreren Milliarden Dollar ab, wonach Corning Glasfaser, Kabel und Konnektivitätslösungen für die US-Rechenzentren des Unternehmens liefern soll, wodurch 1.000 neue Arbeitsplätze in North Carolina entstehen. Dies folgte auf den bis zu 6 Milliarden Dollar schweren Vertrag mit Meta im Januar und die Partnerschaft mit NVIDIA im Mai.

Dies sind keine gewöhnlichen Lieferverträge. Finanzvorstand Edward Schlesinger erläuterte die Struktur auf der J.P. Morgan-Konferenz am 19. Mai: „NVIDIA leistet tatsächlich eine Vorauszahlung in Höhe von mehreren Milliarden Dollar, um diesen Kapitaleinsatz zu unterstützen, und tätigt zudem eine Kapitalbeteiligung.“ Das ist der Unterschied zwischen einem Auftragsbestand und einer Hoffnung. Die Kunden finanzieren die Kapazitäten, zu deren Auslastung sie sich verpflichtet haben, was das Risiko senkt, dass Corning Werke baut und dann auf die Nachfrage warten muss.

Warum die Aktie nach wie vor umstritten ist

Weil der Kurs die Fundamentaldaten überholt hat – und die Wall Street weiß das. Die Analysten sind geteilter Meinung: Von den 15 Analysten, die die Aktie beobachten, stufen 10 sie mit „Kaufen“ ein, 5 empfehlen „Halten“ und 2 sind pessimistisch; das durchschnittliche Kursziel von knapp 202 US-Dollar liegt knapp unter dem heutigen Kurs von 209,83 US-Dollar. Der Konsens sieht die Aktie als in etwa fair bewertet an, nicht als günstig. Was die Bewertung angeht, überragt Cornings 34-faches zukunftsorientiertes EV/EBITDA den Median der Vergleichsgruppe von 22 deutlich, und sein 62-faches zukunftsorientiertes KGV liegt weit über dem Median von 24. Eine Prämie lässt sich erzielen. Die Frage ist, ob diese bereits ausgeschöpft ist.

Die Liquiditätslage verstärkt die Zweifel. Der freie Cashflow von Corning ist im vergangenen Jahr gesunken, da die Investitionsausgaben zur Finanzierung des Ausbaus des Optikgeschäfts gestiegen sind; die Investitionsausgaben für 2026 werden auf rund 1,7 Milliarden US-Dollar geschätzt. Eine nahezu perfekt bewertete Wachstumsaktie, die weniger Gewinn in Liquidität umwandelt statt mehr, ist genau das, worauf Bären hinweisen. Die Antwort des Managements lautet: Timing. Schlesinger sagte, der Großteil des zusätzlichen Nettogewinns „sollte schneller wachsen als der Umsatz, was sich zu fast 100 % in Cash umwandeln wird“. Wenn das zutrifft, ist die derzeit schwache Umwandlung nur vorübergehend. Sollte sie nachlassen, hat das Kurs-Gewinn-Verhältnis keine Grundlage mehr.

Sehen Sie, wie Corning im Vergleich zu seinen Mitbewerbern bei TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 209,83 $

- Kursziel (Mittelwert): ~370 $

- Potenzielle Gesamtrendite: ~ 76 %

- Annualisierte IRR: ~ 13 % / Jahr

Zwei Umsatztreiber stützen das Szenario: Der Bereich „Enterprise Optics“ wächst schneller als die GPU-Produktionsrate, da Cluster zusätzliche Switching-Ebenen hinzufügen, sowie der Ausbau im Bereich Carrier und Photonik, wobei erste Co-Packaged-Optics voraussichtlich ab etwa 2027 einen Beitrag leisten werden. Die Margentreiber sind gemischt, wobei höherwertige optische Produkte die Nettogewinnmarge auf etwa 18 % anheben. Das Hauptrisiko liegt im Timing, da das Modell davon ausgeht, dass vertraglich vereinbarte Kapazitäten planmäßig in Umsatz umgewandelt werden – und ein hoher Bewertungsmultiplikator die größten Einbußen mit sich bringt, wenn dies nicht der Fall ist.

Das positive Szenario: Die Einführung optischer Technologien verläuft schneller als geplant, und die von Corning im Voraus bezahlten Kapazitäten können davon profitieren.

Der Nachteil: Die KI-Ausgaben kühlen ab, die Nachfrage nach älteren Display-Modellen bleibt schwach, und ein dreistelliger Trailing-Multiplikator wird stark komprimiert.

Fazit

Die Verträge sind unterzeichnet, und die Vorauszahlungen sind real. Ungewiss ist jedoch, ob Umsatz und Cashflow schnell genug eintreffen, um einen Kurs zu rechtfertigen, der dies bereits einkalkuliert. Der Test erfolgt mit den Ergebnissen des zweiten Quartals, die für Ende Juli erwartet werden. Beobachten Sie die Wachstumsrate im Bereich Optische Kommunikation. Sie stieg im letzten Quartal um 36 %, und ein Wert im unteren bis mittleren 30er-Bereich würde bestätigen, dass die Verträge planmäßig umgesetzt werden. Eine deutliche Verlangsamung, gepaart mit einem weiteren Quartal mit geringem freien Cashflow, würde darauf hindeuten, dass der Anstieg im Juni den Fundamentaldaten vorausgeeilt ist. Bei einem Kurs-Gewinn-Verhältnis von 101 wird Corning nicht lange im Vorteil des Zweifels bleiben.

Sollten Sie in Corning investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Corning auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Corning neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Corning kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!