Die wichtigsten Erkenntnisse zur Caris Life Sciences-Aktie (Stand: Juni 2026)

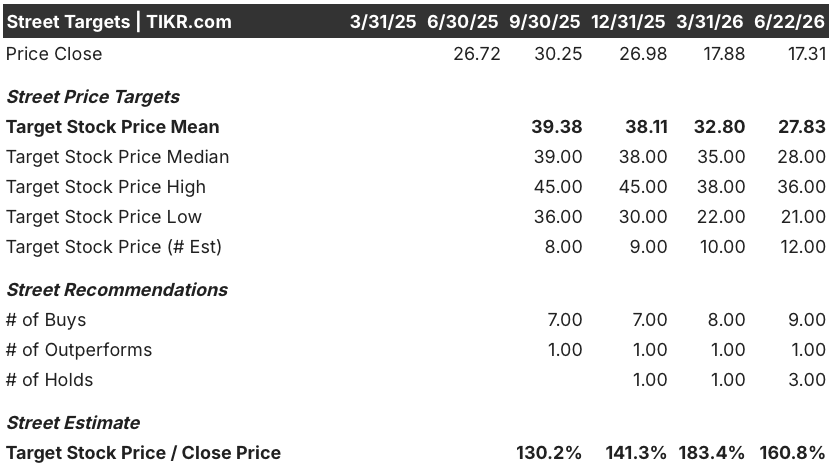

- Analysten stufen die Caris Life Sciences-Aktie mit 9 „Kauf“-Empfehlungen, 1 „Outperform“-Empfehlung und 3 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 28 US-Dollar, was ein Aufwärtspotenzial von 61 % gegenüber dem aktuellen Kurs von 17 US-Dollar impliziert.

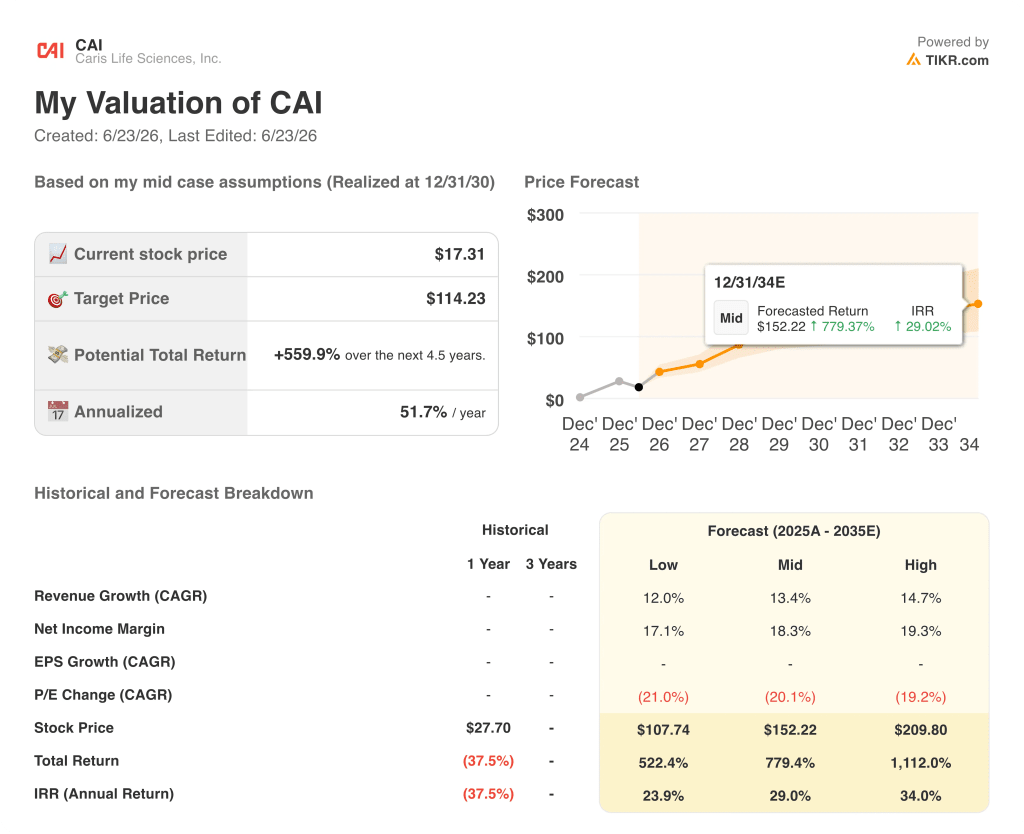

- Das Mid-Case-Modell von TIKR bewertet Caris Life Sciences bis Dezember 2030 mit 114 US-Dollar, was einer Gesamtrendite von 560 % gegenüber dem aktuellen Niveau bzw. einer annualisierten Rendite von 52 % entspricht.

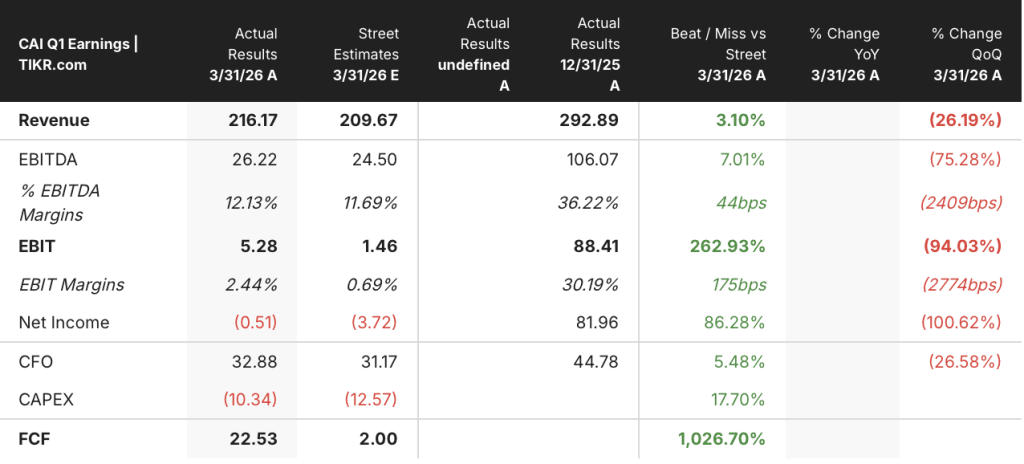

- Caris Life Sciences erzielte im ersten Quartal 2026 ein Umsatzwachstum von 79 % auf 216 Millionen US-Dollar, angetrieben durch einen Anstieg des durchschnittlichen Verkaufspreises um 61 % und ein Volumenwachstum von 15 %, wobei sich die Bruttomarge um 18 Prozentpunkte auf 65 % ausweitete.

Die Caris Life Sciences-Aktie übertrifft im ersten Quartal die Umsatzschätzungen, notiert jedoch 59 % unter ihrem 52-Wochen-Hoch

Caris Life Sciences (CAI) steigerte den Umsatz im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um 79 % auf 216,2 Mio. US-Dollar und übertraf damit die Schätzung der Analysten von 209,7 Mio. US-Dollar um 3 %, während die Aktie 59 % unter ihrem 52-Wochen-Hoch notiert, da der Markt die profitable, wachsende Plattform für Präzisionsonkologie so, als handele es sich noch um ein Start-up ohne Umsatz.

Der Umsatzübertreffung lag die Dienstleistung im Bereich der molekularen Profilierung zugrunde, die im Jahresvergleich um 85 % auf 210,8 Mio. US-Dollar stieg, bei 52.800 abgeschlossenen klinischen Fällen – ein Plus von 15 % gegenüber dem Vorjahreszeitraum.

Der entscheidendere Faktor war die Preisgestaltung, nicht das Volumen. Der durchschnittliche Verkaufspreis im klinischen Bereich stieg im Jahresvergleich um 61 %, wobei der durchschnittliche Verkaufspreis für Gewebe um 70 % auf knapp über 4.300 US-Dollar und der für Blut um 14 % auf knapp unter 2.500 US-Dollar zulegte, was die geschäftliche Dynamik durch die Einführung von „MI Cancer Seek“ und die Vertragsverhandlungen des Unternehmens mit Kostenträgern widerspiegelt.

Finanzvorstand Luke Power sagte bei der Telefonkonferenz zum Ergebnis des ersten Quartals: „Die Umsätze mit molekularen Profiling-Dienstleistungen stiegen im ersten Quartal auf 211 Millionen US-Dollar, was einem Anstieg von 85 % im Vergleich zum Vorjahreszeitraum entspricht“, Er fügte hinzu, dass diese Entwicklung in Verbindung mit der operativen Hebelwirkung zu einem positiven bereinigten Non-GAAP-EBITDA von 26 Millionen US-Dollar und einem positiven freien Cashflow von 22,5 Millionen US-Dollar geführt habe – beides zum vierten Mal in Folge.

Der Januar war ein von Umbrüchen geprägter Monat, in dem das Unternehmen seinen Vertrieb umstrukturierte und die Vertriebsgebiete von 82 auf 146 erweiterte, was dazu führte, dass die Zahl der abgeschlossenen Fälle leicht unter den ursprünglichen Erwartungen für das gesamte Quartal lag.

Die Aktivierungen im Februar und März stiegen jedoch im Vergleich zu den beiden gleichen Monaten des Jahres 2025 um 20 % gegenüber dem Vorjahr, und die Run Rate der abgeschlossenen Fälle lag zum Ende des ersten Quartals bei rund 56.000 – eine Zahl, auf deren Grundlage das Management für das zweite Quartal mehr als 58.000 abgeschlossene Fälle erwartet, was einem sequenziellen Wachstum von 10 % entspricht.

Über das Kerngeschäft der Profilierung hinaus brachte Caris im Quartal zwei neue Produkte auf den Markt: Caris ChromoSeq und Caris MI Clarity. ChromoSeq ist ein Ganzgenom-Assay zur Therapieauswahl bei hämatologischen Krebserkrankungen, dessen Preis von MolDX auf 3.228 US-Dollar festgelegt wurde und der eine Patientengruppe von rund 50.000 Patienten mit den Indikationen AML, MDS und MPN abdeckt. MI Clarity ist ein KI-basierter Prädiktor für das Risiko eines frühen und späten Rezidivs bei Brustkrebs im Frühstadium, der auf eine große Population abzielt, die derzeit keine Genomsequenzierung erhält.

Das Unternehmen veröffentlichte zudem die endgültigen ACHIEVE-1-Daten für Caris Detect, seinen auf Ganzgenomsequenzierung basierenden Test zur Früherkennung verschiedener Krebsarten, die eine Sensitivität von 60,3 % für die Stadien I und II in einer Kohorte von 3.014 Patientinnen bei einer Spezifität von 99,2 % bei asymptomatischen Fällen zeigten – ein Ergebnis, das im Vergleich zu konkurrierenden Plattformen bei Brust- und Prostatakrebs gut abschneidet.

Das Management bekräftigte die Umsatzprognose für 2026 von 1 Milliarde bis 1,02 Milliarden US-Dollar, einschließlich eines Umsatzes aus molekularen Profilierungen von 925 Millionen bis 935 Millionen US-Dollar, was einem Gesamtumsatzwachstum von rund 32 % für das Jahr entspricht, wobei die Prognose ausdrücklich jeglichen Beitrag von ChromoSeq, MI Clarity oder der geplanten Markteinführung von Detect gemeinsam mit Everlywell ausdrücklich nicht berücksichtigt.

Die Wall Street stuft die CAI-Aktie mit 9 Kaufempfehlungen und einem durchschnittlichen Kursziel von 28 US-Dollar ein – und das ist noch die konservative Schätzung

Von den 13 Analysten, die die Caris Life Sciences-Aktie abdecken, stufen 9 sie mit „Kaufen“ ein, 1 mit „Outperform“ und 3 mit „Halten“, bei einem durchschnittlichen Kursziel der Analysten von 28 US-Dollar und einem höchsten Kursziel von 36 US-Dollar.

Das durchschnittliche Kursziel von 28 $ impliziert ein Aufwärtspotenzial von 61 % gegenüber dem aktuellen Kurs von 17 $, und dieser Konsens spiegelt wider, dass die Analysten ihre Kursziele nach dem 1. Quartal nach unten korrigiert haben (Citi von 35 $ auf 28 $, JPMorgan von 35 $ auf 30 $, BTIG von 38 $ auf 32 $ und Baird von 28 $ auf 22 $) bei Beibehaltung der „Kauf“-äquivalenten Empfehlungen, was darauf hindeutet, dass die Senkungen Modellanpassungen hinsichtlich des Zeitpunkts der Entwicklungen im ersten Quartal widerspiegelten und nicht eine Verschlechterung der Fundamentaldaten.

Die Umsatzentwicklung vom 2. bis zum 4. Quartal 2026 verdeutlicht dies unmittelbar. Der Konsens rechnet mit einem Umsatz von 240 Millionen US-Dollar im 2. Quartal (31 % Wachstum gegenüber dem Vorjahr), 260 Millionen US-Dollar im 3. Quartal (21 % Wachstum) und 290 Millionen US-Dollar im 4. Quartal, was auf das vom Management bekräftigte Gesamtjahresziel von 1 Milliarde US-Dollar hindeutet.

Das Non-GAAP-EBITDA-Bild ist ähnlich positiv: Der Konsens rechnet im 2. Quartal mit 30 Millionen US-Dollar bei einer Marge von rund 14 %, im dritten Quartal auf 40 Millionen US-Dollar bei einer Marge von 17 % und im vierten Quartal auf 50 Millionen US-Dollar bei einer Marge von 18 % steigen, was den operativen Hebel widerspiegelt, auf den das Management im Zuge sinkender Sequenzierungskosten immer wieder hingewiesen hat.

Die Bedenken der „Hold“-Anhänger konzentrieren sich auf die Umsetzung, insbesondere darauf, ob die im Januar erfolgten Umstrukturierungen im Vertrieb zu der anhaltenden Verbesserung der Aktivierungsrate führen, die das Management für das zweite Quartal und darüber hinaus erwartet, und ob die Markteinführung von „Detect“ noch vor Ende 2026 einen bedeutenden zweiten Wachstumsmotor darstellt.

Die neun „Kauf“-Empfehlungen spiegeln eine einfachere Einschätzung wider: Das Unternehmen verfügt über 825 Millionen Dollar an Barmitteln und marktfähigen Wertpapieren, erwirtschaftet seit vier Quartalen in Folge freien Cashflow, wird mit einem Abschlag von 61 % gegenüber dem durchschnittlichen Analystenzielkurs gehandelt und verfügt über eine Pipeline aus bereits eingeführten und kurz vor der Markteinführung stehenden Produkten, die das Management ausdrücklich aus dem Prognosebereich für 2026 ausgeschlossen hat.

Die offene Frage der Wall Street lautet, ob das im zweiten Quartal erzielte Liefervolumen der Caris Life Sciences-Aktie von über 58.000 Kisten die Neuausrichtung im Januar als einmaliges zeitliches Ereignis und nicht als strukturelle Abschwächung der Nachfrage bestätigt.

Ist die Caris Life Sciences-Aktie unterbewertet? Das Kursziel von TIKR bei 114 US-Dollar deutet darauf hin, dass der Markt die Plattform völlig übersieht

TIKR bewertet Caris Life Sciences im mittleren Szenario bis Dezember 2030 mit 114 US-Dollar, was einer Gesamtrendite von 560 % gegenüber dem aktuellen Kurs von 17 US-Dollar entspricht – oder 52 % annualisiert über 4,5 Jahre.

Das Mid-Case-Kursziel von 114 US-Dollar stützt sich auf dieselbe Wachstumsdynamik, die bereits in den Ist-Zahlen des ersten Quartals sichtbar ist, darunter eine durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von 13 % bis 2035, Nettogewinnmargen, die im mittleren Szenario 18 % erreichen, sowie ein KGV, das mit zunehmender Ertragskraft sinkt – was eine Multiplikatorverringerung widerspiegelt, da der Markt die Caris Life Sciences-Aktie von einer spekulativen Onkologie-Plattform zu einem von institutionellen Anlegern anerkannten Anbieter von Präzisionsmedizin neu bewertet.

Was das TIKR-Szenario glaubwürdig macht, ist die Umsatzentwicklung, die Caris bereits vor einem nennenswerten Beitrag neuer Produkte unter Beweis gestellt hat: ein Wachstum von 79 % gegenüber dem Vorjahr im ersten Quartal, das ausschließlich vom Kerngeschäft der Profilierung getragen wurde, ein im Juni angekündigter Aktienrückkauf im Wert von 100 Millionen US-Dollar, der die Überzeugung des Managements vom inneren Wert des Unternehmens signalisiert, sowie eine Kreditfazilität, die Caris zusätzliche Akquisitionskapazität in Höhe von 300 Millionen US-Dollar zu günstigen Konditionen bis April 2031 verschafft.

Sollten Sie in Caris Life Sciences, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Caris Life Sciences, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Caris Life Sciences, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CAI-Aktie auf TIKR →