Wichtige Kennzahlen zur AMD-Aktie

- Aktueller Kurs: 551,63 $

- Analystenzielkurs: ~490 $

- Kursziel (Mittelwert, TIKR-Modell): ~2.260 $

- Potenzielle Gesamtrendite: ~310 % (4,5 Jahre)

- Annualisierte IRR: ~37 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +18,61 % (5. Mai 2026)

- Maximaler Drawdown: 27,76 % (3. März 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Advanced Micro Devices (AMD) hat etwas getan, was normalerweise eine Aktie ins Stocken bringt: Sie ist über das durchschnittliche Kursziel gestiegen, das die Wall Street für sie festgelegt hatte. Mit 551,63 US-Dollar notiert die Aktie über dem Durchschnittswert der Wall Street von rund 490 US-Dollar. Diese Lücke signalisiert normalerweise, dass eine Aktie ihrer Entwicklung vorausgeeilt ist. Im Fall von AMD haben die Analysten stattdessen ihre Prognosen angehoben.

Das ist die Spannung in dieser AMD-Aktienprognose für 2026. Pessimisten verweisen auf ein Kurs-Gewinn-Verhältnis von fast 63 und ein echtes Warnsignal im GPU-Bereich. Beide Szenarien sind aktuell, und keines ist bereits entschieden.

Eine Neubewertungswelle, gekrönt von einem Wall-Street-Hoch bei 665 US-Dollar

Der Auslöser ist eine ganze Reihe von Heraufstufungen, nicht nur eine. Innerhalb von etwa drei Wochen haben die Sell-Side-Analysten AMD fast wie aus einem Guss neu bewertet. Atif Malik von Citi stufte die Aktie auf „Kaufen“ mit einem Kursziel von 575 $ hoch, Vivek Arya von der Bank of America erhöhte sein Kursziel auf 560 $, Goldman Sachs stufte die Aktie auf „Kaufen“ hoch und hob sein Kursziel von 240 $ auf 450 $ an, und Baird setzte sein Kursziel auf 625 $ fest. Das höchste Kursziel stammt von Tom O’Malley von Barclays, der am 1. Juni 665 $ festlegte und damit das laut TIKR-Daten höchste Kursziel am Markt erreichte. Bernstein, das im Mai noch bei „Market Perform“ lag, hob sein Kursziel auf 600 $ an.

Eine These verbindet sie alle, und das Management hat sie am 2. Juni auf der „Bank of America 2026 Global Technology Conference“ deutlich gemacht: „Agentic AI“ – also KI, die viele automatisierte Schritte miteinander verknüpft, anstatt nur auf eine einzelne Eingabe zu reagieren – belebt die Nachfrage nach Server-CPUs wieder.

Was das Management tatsächlich sagte

Finanzvorstand Jean Hu brachte es unverblümt auf den Punkt. „Es geht nicht mehr darum, Fragen zu beantworten“, sagte sie. „Es geht um Koordination, um Datenbankzugriff und die Ausführung zahlreicher Tools. Und all das erfordert erhebliche CPU-Leistung.“ Jeder agentische Schritt stützt sich auf die CPU, nicht auf den Beschleuniger.

Der Beweis liegt in den Ergebnissen. AMD steigerte den Umsatz mit Server-CPUs im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum um mehr als 50 % und prognostizierte für das zweite Quartal ein Wachstum von über 70 %. Hu fügte hinzu, dass etwa zwei Drittel dieses Wachstums auf den Absatzanstieg und nicht auf den Preis zurückzuführen sind, was auf eine nachhaltige Nachfrage und nicht auf einen vorübergehenden Preisanstieg hindeutet. Diese Verschiebung führte dazu, dass AMD seine eigene Marktprognose für Server-CPUs von rund 60 Milliarden US-Dollar auf über 120 Milliarden US-Dollar bis 2030 anhob. Bei der Telefonkonferenz zum ersten Quartal erhöhte CEO Lisa Su die jährliche Wachstumsrate des Marktes von 18 % auf über 35 %, woraufhin die Aktie um 19 % zulegte.

Historische und Zukunftsprognosen für die AMD-Aktie anzeigen (kostenlos!) >>>

Aktuelle Nachrichten, die in den Kurs noch nicht vollständig eingepreist sind

Zwei Maßnahmen im Juni untermauern diese Entwicklung. Am 16. Juni unterzeichneten AMD und Rackspace einen Vertrag über die Bereitstellung von 30 Megawatt AMD-Rechenleistung bis 2028, wobei Instinct-GPUs und EPYC-CPUs für regulierte Unternehmens-Workloads kombiniert werden sollen; daraufhin stiegen die Rackspace-Aktien um etwa 16 %. Einen Tag zuvor hatte AMD das Unternehmen MEXT übernommen, dessen Software dafür sorgt, dass Flash-Speicher sich wie DRAM verhält. Da Gartner bis zum Jahresende einen Anstieg der Speicherpreise um bis zu 130 % prognostiziert, wird damit das größte Kostenrisiko von AMD direkt angegangen.

Die Pessimisten bleiben nicht untätig. Am 17. Juni hieß es in einem Bericht von M Science, die GPU-Auslieferungen von AMD im zweiten Quartal hätten sich „erheblich verschlechtert“, und prognostizierte einen Umsatz im Rechenzentrumsbereich unterhalb der Konsensschätzungen, was einen Kursrückgang von 7,3 % auslöste. Das ist die offene Frage: Der CPU-Bereich läuft auf Hochtouren, doch der Ausbau des GPU-Geschäfts birgt weiterhin ein Umsetzungsrisiko, und der Aktienkurs setzt voraus, dass beides funktioniert.

Wie sieht die Bewertung im Vergleich zu den Mitbewerbern aus?

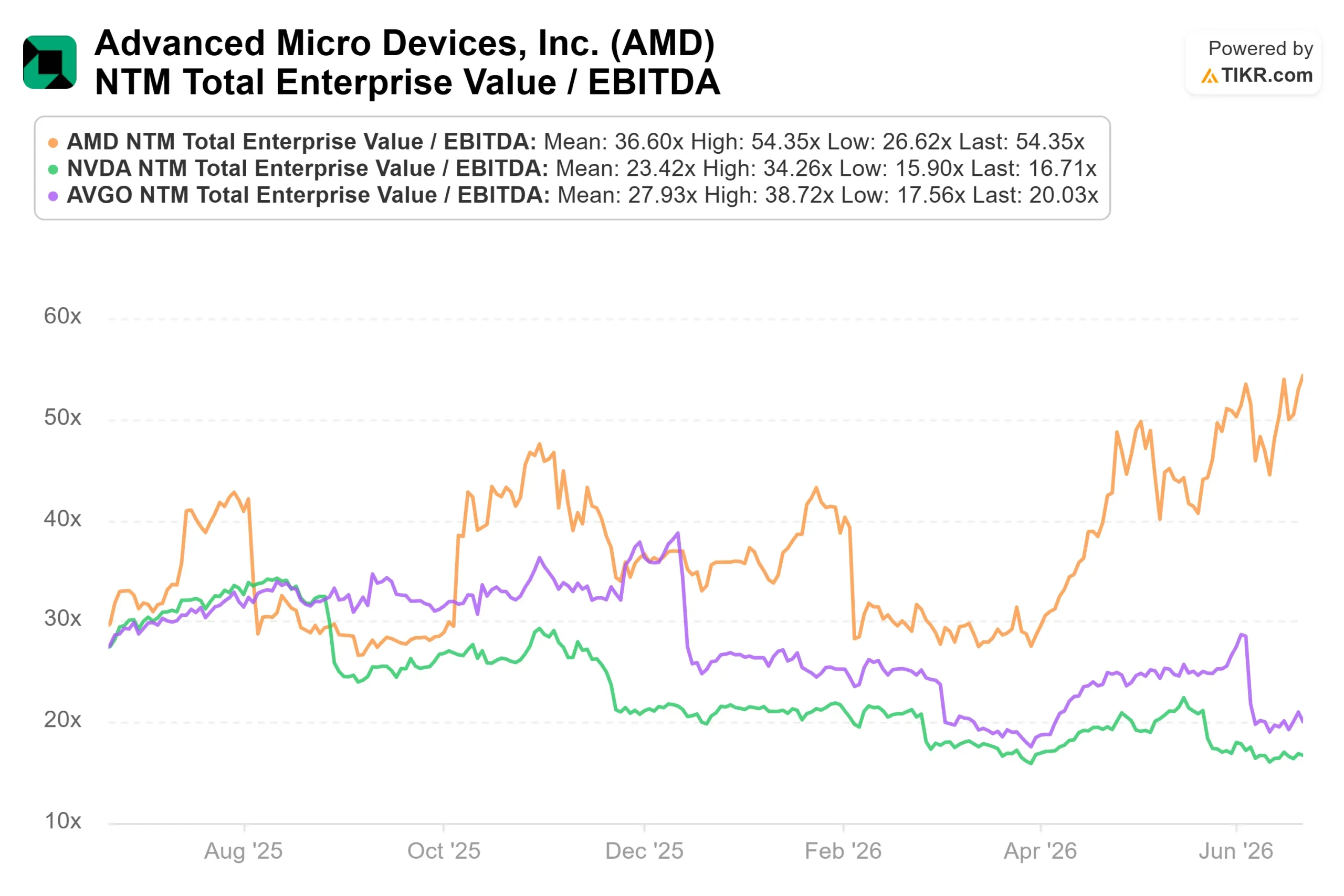

Der Aufschlag von AMD ist real. Die Aktie notiert bei einem erwarteten EV/EBITDA von fast 54, gegenüber etwa 17 bei NVIDIA und 20 bei Broadcom, wobei der Durchschnitt der Vergleichsgruppe bei etwa 27 liegt. Das ist doppelt so viel wie bei den nächsten Konkurrenten. Die Antwort der Optimisten lautet Wachstum: Das für die nächsten zwei Jahre prognostizierte Umsatzwachstum von AMD liegt bei fast 48 %, und das für die nächsten zwei Jahre prognostizierte EBITDA-Wachstum nähert sich 90 %. Ein solcher Aufschlag hält nur stand, wenn das Wachstum eintritt. Sollte der GPU-Ausbau ins Stocken geraten oder der Speicher die Margen schmälern, werden sich die Bewertungskennzahlen als Erstes verengen.

Sehen Sie, wie sich AMD im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 551,63 $

- Kursziel (Mittelwert): ~2.260 $

- Potenzielle Gesamtrendite: ~310 %

- Annualisierte IRR: ~37 % / Jahr

Hierbei wird das mittlere Szenario (Basisszenario) zugrunde gelegt, und die Aufwertungen sind in die Berechnung einbezogen. Zwei Faktoren treiben die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von rund 42 % an: steigende Umsätze mit GPUs für Rechenzentren im Zuge der Markteinführung des MI450 bis 2027 sowie wachsende Umsätze mit Server-CPUs aufgrund der Nachfrage nach agentischer KI. Der Margentreiber ist der operative Hebel, da sich der Produktmix hin zu höherwertigen Produkten verlagert, wodurch die Nettogewinnmarge in den mittleren 30-Prozent-Bereich steigt. Das Hauptrisiko liegt in der Umsetzung des GPU-Hochlaufs, bei dem die Margen zu Beginn gering sind.

Das Aufwärtspotenzial: Wenn die MI450-Pipeline 2027 zu umfangreichen Implementierungen führt und der CPU-Marktanteil weiter steigt, ist eine jährliche Rendite von rund 37 % in Reichweite. Das Abwärtsrisiko: Sollten die Speicherpreise die Erholung im Consumer-Bereich verzögern oder die Markteinführung hinter den Erwartungen zurückbleiben, sinken die Renditen in Richtung des Low-Case-Szenarios.

Fazit

Die Bewährungsprobe steht am 22. und 23. Juli bei der AMD-Veranstaltung „Advancing AI 2026“ an, gefolgt von den Ergebnissen für das zweite Quartal Anfang August. Eine Zahl ist besonders zu beachten: Das Management prognostizierte für den Umsatz mit Server-CPUs ein Wachstum von mehr als 70 % gegenüber dem Vorjahr. Das Erreichen dieses Ziels bestätigt die These der „Agentic-AI“, auf der die Upgrade-Welle basiert. Wird dieses Ziel verfehlt oder fallen die Kommentare zu den GPUs verhalten aus, liefert dies den Bären ihren Beweis und setzt das 54-fache Kurs-Gewinn-Verhältnis unter Druck. Da die Aktie bereits über dem durchschnittlichen Kursziel der Analysten liegt, liegt die Beweislast nun beim Unternehmen. AMD muss nun den Kurs rechtfertigen, zu dem die Aktie bereits gehandelt wird.

Sollten Sie in AMD investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie AMD auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um AMD neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie AMD kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!