Wichtige Kennzahlen zur Broadcom-Aktie

- Aktueller Kurs: 392,13 $

- Kursziel (Mittelwert): ~1.090 $

- Konsens-Kursziel: ~524 US-Dollar

- Potenzielle Gesamtrendite: ~178 %

- Annualisierte IRR: ~26 % / Jahr

- Gewinnreaktion: (12,59 %) am 3. Juni 2026

- Maximaler Drawdown: 28,95 % am 30. März 2026

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Eine Herabstufung, die der Angst eine Zahl gab

Broadcom (AVGO) hat dem Markt gerade ein konkret benanntes Negativszenario geliefert. Einen Tag nach den Rekordergebnissen stufte Macquarie Broadcom auf „Neutral“ herab und senkte das Kursziel von 513 auf 437 Dollar. Der Grund lag nicht im Quartalsergebnis, sondern beim Kunden. Das Unternehmen argumentierte, dass Google, Broadcoms größter AI-Abnehmer, MediaTek in seine Chip-Lieferkette einbinde und dass Broadcoms Anteil am Umsatz mit Googles Tensor Processing Unit (dem maßgeschneiderten AI-Chip, den Google gemeinsam mit Broadcom entwickelt) von rund 95 % im Jahr 2026 auf 65 % bis 2028 sinken könnte.

Diese Prognose traf eine Aktie, die ohnehin schon im Sinkflug war. Broadcom schloss am 22. Juni bei 392,13 US-Dollar, was einem Tagesverlust von 4,67 % entsprach, nachdem die Aktie am 3. Juni als Reaktion auf die Gewinnzahlen bereits um 12,59 % gefallen war und zu Beginn des Jahres einen Rückgang von fast 29 % vom Höchst- zum Tiefststand verzeichnet hatte. Die Optimisten sehen eine Nachfrage, die das Management als unersättlich bezeichnet. Die Pessimisten sehen ein Konzentrationsrisiko, das nun endlich zum Tragen kommt. Der Markt kann sich noch nicht festlegen, da der Beweis in Lieferungen liegt, die noch nicht stattgefunden haben.

Das Quartal war nicht das Problem

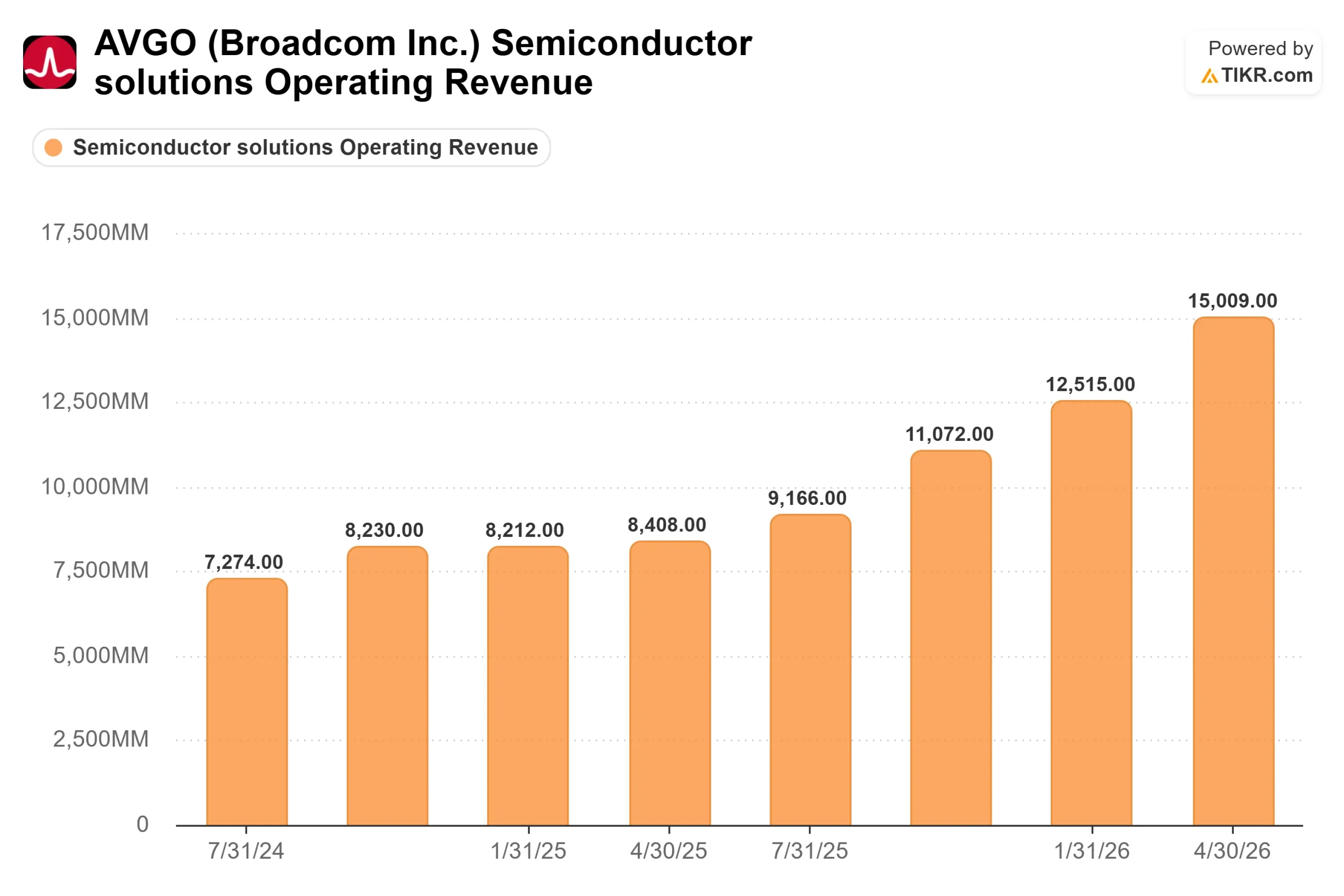

Die Ergebnisse des zweiten Geschäftsquartals waren außergewöhnlich. Der Umsatz erreichte einen Rekordwert von 22,19 Milliarden US-Dollar, was einem Anstieg von 48 % gegenüber dem Vorjahr entspricht und die Konsensschätzung von 22,08 Milliarden US-Dollar übertraf. Der bereinigte Gewinn pro Aktie von 2,44 US-Dollar übertraf die Schätzung von 2,40 US-Dollar. Der Umsatz mit KI-Halbleitern erreichte 10,8 Milliarden US-Dollar, ein Plus von 143 %, und der freie Cashflow überschritt erstmals in einem einzigen Quartal die 10-Milliarden-US-Dollar-Marke.

Warum also der Ausverkauf? Die Prognose war solide, wurde aber nicht angehoben. CEO Hock Tan behielt das Gesamtjahresziel für KI-Chips bei 56 Milliarden US-Dollar bei, anstatt es anzuheben, und bei einer Premium-Aktie wirkt „stabil“ wie eine Schwäche. Der Softwarebereich VMware sorgte für zusätzlichen Druck: Der Umsatz von 7,2 Milliarden US-Dollar stieg um 9 %, wobei die jährlich wiederkehrenden Umsätze um 17 % zulegten, blieb jedoch hinter den Erwartungen zurück.

Nichts davon deutet auf ein angeschlagenes Geschäft hin. Die Auftragseingänge sprechen für das Gegenteil. Tan sagte, die KI-Auftragseingänge hätten im Quartal 30 Milliarden US-Dollar überschritten, gegenüber ausgelieferten Produkten im Wert von 10,8 Milliarden US-Dollar, wobei die Sichtbarkeit nun bis ins Jahr 2028 reicht. Die Befürchtung gilt nicht der Nachfrage. Die Befürchtung gilt der Frage, wer sie für sich gewinnen wird.

Historische und Zukunftsprognosen für die Broadcom-Aktie anzeigen (kostenlos!) >>>

Die Google-Frage in Tans eigenen Worten

Macquaries Argumentation stützt sich auf eine einzige Geschäftsbeziehung, daher kommt es vor allem darauf an, was das Management dazu sagt. Auf die neue Vereinbarung mit Google angesprochen, bestritt Tan eine Diversifizierung nicht. Er stellte sie als eine Frage der Größenordnung dar: Er „erwarte voll und ganz, dass es eine gewisse Vielfalt an Bezugsquellen“ für Google geben werde, da dessen KI-Rechenbedarf wachse. Das ist das Eingeständnis, auf das sich die Pessimisten gestürzt haben. Broadcom rechnet damit, am TPU-Geschäft von Google beteiligt zu sein. Der Streit dreht sich lediglich darum, in welchem Umfang.

Deshalb können beide Seiten teilweise Recht haben. Macquarie hob seine Gewinnprognosen für 2026 und 2027 an, senkte jedoch die für 2028 – der Streit dreht sich also um die längerfristige Entwicklung, nicht um das nächste Jahr. Tans Gegenargument lautet, dass der Kuchen schneller wächst, als sein Stück schrumpft. Broadcom hat mittlerweile sechs Kernkunden für maßgeschneiderte Chips, darunter Anthropic, OpenAI, Meta und Google, mit Zusagen im Umfang von mehreren Gigawatt bis 2028. Wenn die Gesamtnachfrage schneller wächst, als Broadcoms Marktanteil schrumpft, steigen die Umsätze dennoch.

Eine eher im Hintergrund bleibende Veränderung trug zu dieser Neuausrichtung bei: Tan bestätigte, dass Broadcom „nur Chips“ verkaufen wird und nicht die zuvor angekündigten kompletten integrierten KI-Systeme. Das schmälert den Umsatz pro Geschäft. Es handelt sich um eine Strategieänderung, nicht um ein Nachfrageproblem.

Was die Zahlen nach dem Kursrückgang aussagen

Selbst Macquarie räumte ein, dass das Abwärtspotenzial aufgrund der Bewertung begrenzt erscheint, und die Aktie liegt nun nahe der 400-Dollar-Marke, die das Unternehmen als attraktiv bezeichnete. Broadcom wird mit dem etwa 25-fachen des für die nächsten zwölf Monate erwarteten Gewinns und dem rund 20-fachen des erwarteten EV/EBITDA gehandelt – deutlich unter dem Multiplikator von Mitte 30, den das Unternehmen im vergangenen Herbst aufwies. Das beängstigend anmutende Kurs-Gewinn-Verhältnis von 65 auf Basis der vergangenen Quartale umfasst Quartale, die vor dem KI-Boom lagen.

Ein Vergleich mit der Branche verdeutlicht den Abschlag. Beim zukunftsorientierten EV/EBITDA-Verhältnis liegt Broadcom bei etwa 20x, während der Median der Halbleiterbranche bei rund 28x liegt – AMD liegt sogar bei 54x. Nur NVIDIA ist mit etwa 17x günstiger bewertet, verfügt jedoch nicht über die Bruttomargen von Broadcom im Softwarebereich von 93 %. Für ein Unternehmen, dessen Umsatz um 48 % wächst und das über eine margenstarke Basis aus wiederkehrenden Softwareerlösen verfügt, ist ein unter dem Median liegendes Kurs-Gewinn-Verhältnis der Abschlag, den die Pessimisten rechtfertigen müssen.

Das Risiko ist real, nicht abstrakt. Sollte Googles Umstellung auf MediaTek schneller voranschreiten, als Tan andeutet, oder sollte ein wichtiger Kunde die Einführung verschieben, würde der im Modell zugrunde gelegte Aufschwung in der zweiten Jahreshälfte ins Stocken geraten – und eine Premium-Aktie mit einer Dividendenrendite von 0,7 % verfügt über wenig Spielraum. Das ist das eigentliche Bären-Szenario, und es ist eine Frage für das Jahr 2028, die die Daten noch nicht beantworten können. Das Gegengewicht bilden 30 Milliarden US-Dollar an vierteljährlichen Auftragseingängen und die Planungssicherheit bis ins Jahr 2028 – mehr Zukunftssicherheit, als fast jeder andere Chip-Konkurrent für sich beanspruchen kann.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 392,13 $

- Kursziel (Mittelwert): ~1.090US-Dollar

- Potenzielle Gesamtrendite: ~178 %

- Annualisierte IRR: ~26 % / Jahr

Das Basisszenario von TIKR bewertet Broadcom bis Oktober 2030 bei fast 1.090 $, was einer Gesamtrendite von rund 178 % ausgehend von 392,13 $ entspricht – oder etwa 26 % pro Jahr über einen Zeitraum von 4,4 Jahren. Zwei Umsatzwachstumstreiber sorgen dafür: der Ausbau des KI-Chip-Geschäfts, bei dem die Auftragseingänge die Auslieferungen bei weitem übersteigen, und die Umstellung auf VMware-Abonnements, die Ende 2026 abgeschlossen sein wird. Das Szenario geht von einem Umsatzwachstum von rund 29 % und einer Nettogewinnmarge von fast 55 % aus.

Die Margen werden durch den Produktmix und die operative Hebelwirkung getrieben, wobei Bruttomargen von über 90 % im Softwarebereich die margenschwächeren kundenspezifischen Halbleiterkomponenten ausgleichen, während die Kosten in etwa konstant bleiben. Das Hauptrisiko ist das von Macquarie genannte: ein schnellerer Verlust von Marktanteilen bei Google TPU als erwartet. Aufwärtspotenzial: Wenn der Auftragsbestand von sechs Kunden planmäßig umgesetzt wird, deutet das High-Case-Szenario auf einen Kurs von rund 3.365 $ hin. Abwärtsrisiko: Ein schnellerer Marktanteilsverlust und eine Verringerung des Kurs-Gewinn-Verhältnisses könnten die Aktie zurück in die von den Bären prognostizierte Zone von 437 $ ziehen.

Fazit

Die Herabstufung hat eine vage Sorge in eine überprüfbare Behauptung verwandelt, und der Test hat ein Datum. Das Management prognostizierte für das dritte Geschäftsquartal einen Umsatz mit KI-Chips von 16 Milliarden US-Dollar, was einem Anstieg von mehr als 200 % gegenüber dem Vorjahr entspricht – die höchste Messlatte, die Broadcom jemals gesetzt hat. Wird diese erreicht, erscheint die Geschichte vom Kursverlust angesichts steigender absoluter Dollarbeträge verfrüht. Wird diese Marke bei einer Premium-Aktie verfehlt, erhält die These von Macquarie ihren ersten konkreten Beleg. Beobachten Sie die 16-Milliarden-Dollar-Marke im KI-Bereich sowie etwaige Kommentare zu Lieferungen an Google, wenn Broadcom am 3. September 2026 nach Börsenschluss seine Ergebnisse veröffentlicht. Diese Zahl entscheidet über die Debatte – nicht die nächste Analystenmitteilung.

Sollten Sie in Broadcom investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Broadcom auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Broadcom neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Broadcom kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!