Wichtige Kennzahlen zur Vistra-Aktie

- Aktueller Kurs: 163,75 $

- Kursziel (mittlerer Wert): ~173 $

- Konsenszielkurs: ~223 $

- Potenzielle Gesamtrendite: ~6 %

- Annualisierte IRR: ~1 % / Jahr

- Gewinnreaktion: (4,05 %) (7. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

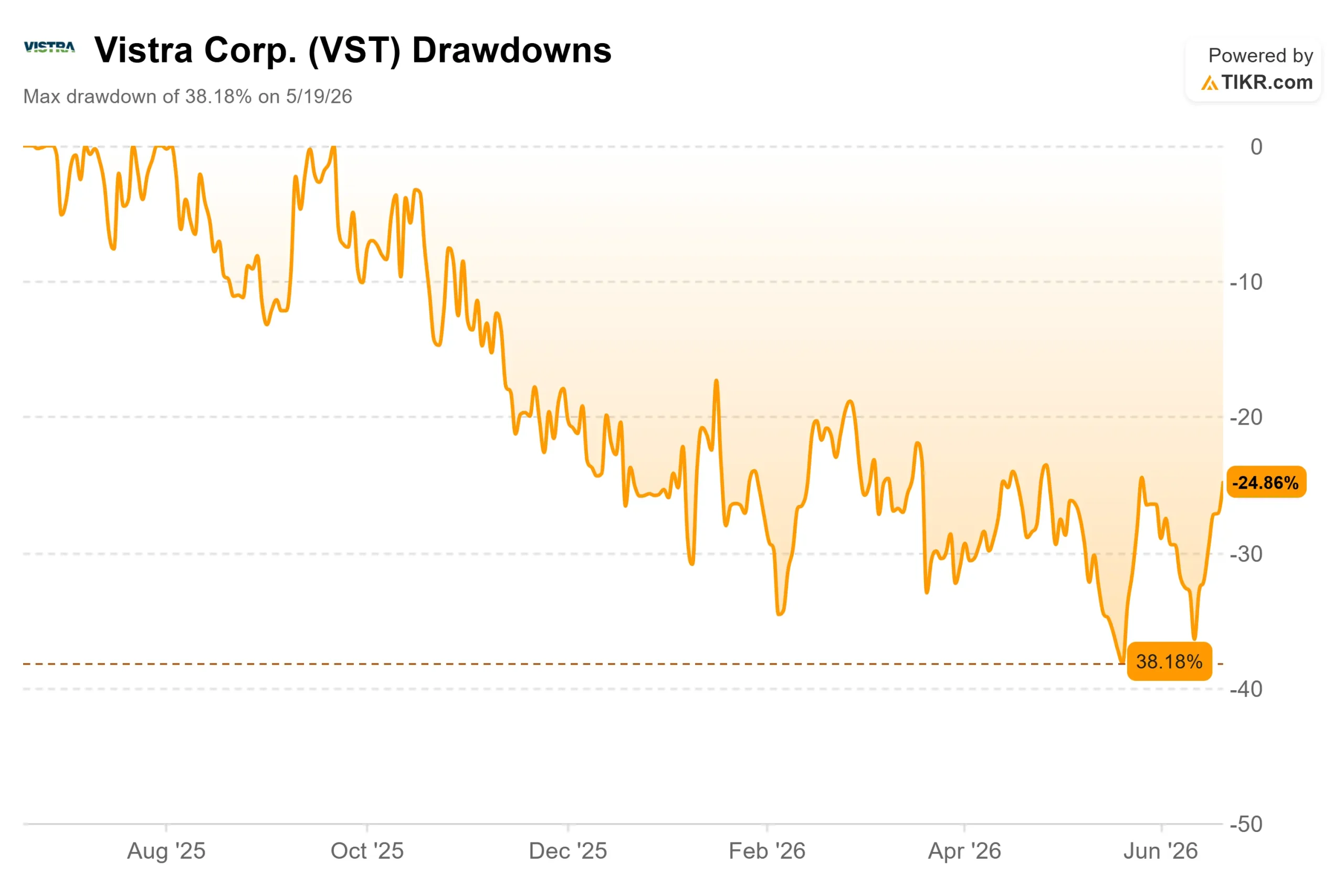

Vistra (VST) ist gerade in den Mittelpunkt der KI-Infrastruktur-Entwicklung gerückt, und der Markt ist noch dabei zu entscheiden, was das wert ist. Die Aktie stieg im vergangenen Monat um etwa 11 % und schloss am 18. Juni bei 163,75 US-Dollar, womit sie sich von einem Jahr erholte, in dem sie gegenüber ihrem Höchststand um 38 % gefallen war. Die Begeisterung ist echt, ebenso wie die dahinter stehenden Meinungsverschiedenheiten.

Der Auslöser war konkret. Am 11. Juni gründete KKR „Helix Digital Infrastructure“, ein neues Unternehmen, das mit einem zugesagten Kapital von mehr als 10 Milliarden US-Dollar die KI-Infrastruktur im Hyperscaler-Maßstab finanzieren soll. Vistra stieg als Gründungsinvestor und bevorzugter Stromversorger von Helix ein, neben Nvidia als Technologiepartner und der Kuwait Investment Authority als Geldgeber – eine Rolle, die in den Investor-Relations-Unterlagen des Unternehmens näher beschrieben wird. Für einen Stromerzeuger ist die Rolle als designierter Stromlieferant für einen KI-Ausbau im Wert von 10 Milliarden US-Dollar genau das Nachfragesignal, auf das die Optimisten seit zwei Jahren gewartet haben.

Die Frage ist, ob dieses Signal die Cashflows verändert oder nur die Erzählung. Die optimistische Sichtweise besagt, dass das Zeitalter der KI-Stromversorgung gerade erst begonnen hat und Vistra über den Stromerzeugerpark verfügt, um diesen Bedarf zu decken.

Warum Helix über die Schlagzeilen hinaus von Bedeutung ist

Helix hat mehr Gewicht als eine typische Partnerschaft, da es genau dem entspricht, was das Management das ganze Jahr über beschrieben hat. Bei der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 brachte es CEO Jim Burke auf den Punkt: „Das Lastwachstum ist real und setzt sich durch, und das schafft bedeutende Chancen für Vistra, alle seine Kunden zu versorgen – von Privathaushalten über gewerbliche bis hin zu industriellen Kunden, einschließlich Rechenzentren.“ Helix ist die vertragliche Form, mit der diese Last aufgenommen wird.

Vistra ist hier kein kleiner Akteur. Sein Kraftwerkspark wird bis Ende 2026 voraussichtlich fast 50.000 Megawatt erreichen, und das Unternehmen hat bereits Stromabnahmeverträge mit Hyperscalern über mehr als 5.000 Megawatt unterzeichnet – dabei handelt es sich um langfristige Verträge zum Verkauf von Strom an einen bestimmten Kunden zu festen Konditionen. Dazu gehören 20-jährige Verträge mit Meta über rund 2.600 Megawatt an seinen PJM-Kernkraftwerksstandorten. Als bevorzugter Anbieter von Helix verfügt Vistra über einen Kanal, um bestehende Kapazitäten in vertraglich gesicherte, KI-gestützte Cashflows umzuwandeln, anstatt sie den Schwankungen der Spotmarktpreise auszusetzen.

Die Analysten schlossen sich der Kursentwicklung an. Am 12. Juni bekräftigte David Arcaro von Morgan Stanley seine optimistische Einschätzung und sein Kursziel von 212 US-Dollar und verwies dabei auf Vistras Rolle bei Helix als Möglichkeit, die Vertragsabschlüsse für den bestehenden Kraftwerkspark zu beschleunigen. Das ist die optimistische These in einem Satz: ein schnellerer Weg von ungenutzten Kapazitäten zu unterzeichneten Abnahmeverträgen.

Historische und Zukunftsprognosen für die Vistra-Aktie anzeigen (kostenlos!) >>>

Die Zahlen hinter der Erholung

Die operative Lage ist solide. Vistra erzielte im ersten Quartal 2026 ein bereinigtes EBITDA von 1,494 Milliarden US-Dollar – ein Rekordwert und ein Anstieg von rund 20 % gegenüber dem Vorjahreszeitraum – bei einem Umsatz von 5,64 Milliarden US-Dollar. Finanzvorstand Kris Moldovan führte dies auf „starke realisierte Umsätze im gesamten Kraftwerkspark, höhere Kapazitätsumsätze im PJM-Gebiet und den Beitrag der Ende 2025 von Lotus erworbenen Anlagen“ zurück. Der Bereich Erzeugung trug maßgeblich zum Quartalsergebnis bei, während der Einzelhandel einen ungewöhnlich milden Winter in Texas verkraften musste.

Die größten Impulse liegen nach wie vor außerhalb der Prognosen. Die anstehende Übernahme des 5.500-Megawatt-Gaskraftwerks von Cogentrix, die in der zweiten Jahreshälfte 2026 abgeschlossen werden soll, sowie die Stromabnahmeverträge (PPAs) für das Meta-Kernkraftwerk sind beide in den aktuellen Zahlen nicht berücksichtigt. Vistra rechnet für die Jahre 2026 und 2027 mit einem Cashflow von mehr als 10 Milliarden US-Dollar und hat in diesem Jahr bereits rund 600 Millionen US-Dollar über Aktienrückkäufe und Dividenden an die Aktionäre zurückgeführt.

Bei der Bewertung wird es kompliziert. Vistra wird mit einem EV/EBITDA-Verhältnis von etwa 10 gehandelt, was für einen Stromerzeuger mit diesem Wachstum nicht hoch ist. Der am nächsten liegende börsennotierte Vergleichswert, die AES Corporation, wird mit etwa dem 17-Fachen gehandelt, sodass Vistra hier günstiger erscheint. Allerdings weist AES ein deutlich niedrigeres zukunftsorientiertes KGV von etwa dem 7-Fachen auf, verglichen mit dem 16-Fachen bei Vistra; der Abschlag hängt also davon ab, welchem Multiplikator man mehr Vertrauen schenkt, und die beiden Unternehmen unterscheiden sich so stark voneinander, dass der Vergleich nur bedingt aussagekräftig ist.

Das eigentliche Risiko ist die Verschuldung. Vistra weist eine Nettoverschuldung von rund 19,3 Milliarden US-Dollar auf, was einem Verhältnis von Nettoverschuldung zu EBITDA von 2,84 entspricht – ein bedeutender Wert für ein kapitalintensives Unternehmen, das ein Gasportfolio im Wert von 4,7 Milliarden US-Dollar erwirbt und gleichzeitig neue Projekte finanziert. Investment-Grade-Ratings sowohl von Fitch als auch von S&P mindern dieses Risiko, doch die Bilanz ist der Grund dafür, dass die KI-Optionalität das Modellziel nicht weiter nach oben getrieben hat.

Sehen Sie, wie sich Vistra im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 163,75 US-Dollar

- Kursziel (Mittelwert): ~173 US-Dollar

- Potenzielle Gesamtrendite: ~6 %

- Annualisierter IRR: ~1 % / Jahr

Das mittlere Szenario stützt sich auf zwei Faktoren: das Lastwachstum bei ERCOT, das das Management bis 2030 auf 5 % bis 6 % pro Jahr schätzt, sowie steigende Kapazitätserlöse bei PJM aufgrund der sich festigenden Nachfrage von Rechenzentren. Es geht von einem Umsatzwachstum von rund 6 % und einer Nettogewinnmarge von knapp 14 % aus. Der Margentreiber ist der Ersatz von Spotmarktgeschäften durch vertraglich gebundene Stromlieferungen – genau das, wofür Helix und die Meta-PPAs konzipiert sind. Das Hauptrisiko ist das umgekehrte Szenario: Wenn die ERCOT-Last langsamer wächst als vom Management prognostiziert, bleibt der Gewinnsprung aus.

Im besten Fall erreicht der Kurs rund 204 $, wenn sich die Margen ausweiten und das Lastwachstum stark anzieht. Im ungünstigsten Fall fällt der Kurs auf rund 126 $ – ein Verlust von 23 % –, falls mildes Wetter und ein verlangsamtes Vertragswachstum die Entwicklung wieder in Richtung der stabilen Wirtschaftlichkeit eines Versorgungsunternehmens zurückführen. Die geringe Rendite im mittleren Szenario ist kein Ausdruck von Pessimismus hinsichtlich des Geschäfts. Vielmehr hat die Aktie bereits auf 163,75 $ gestiegen und damit die Lücke zum fairen Wert geschlossen, die frühere Kursrückgänge aufgerissen hatten.

Fazit

Die Helix-Transaktion ist ein echtes Nachfragesignal, doch die Aktie hat einen Großteil davon bereits eingepreist. Der nächste echte Test ist der Abschluss der Cogentrix-Übernahme in der zweiten Jahreshälfte 2026, wenn das Management seine Prognose für 2026 und das EBITDA-Potenzial für 2027 aktualisiert, um die Übernahme und die Meta-PPAs endlich einzubeziehen. Eine Anhebung, die das EBITDA für 2027 deutlich über den aktuellen Mittelwert hebt, würde den Kursanstieg bestätigen und das „High-Case“-Szenario wieder in den Fokus rücken. Eine verhaltene Aktualisierung oder Anzeichen dafür, dass die ERCOT-Last unter 5 % bis 6 % liegt, würden die Vorsicht des „Mid-Case“-Szenarios bestätigen und die Aktie auf eine Rendite im niedrigen einstelligen Bereich bewerten. Beobachten Sie den Schlusskurs und achten Sie auf die damit einhergehende Lastzahl.

Sollten Sie in Vistra investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Vistra auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Vistra neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Vistra auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!