Wichtige Kennzahlen zur Pfizer-Aktie

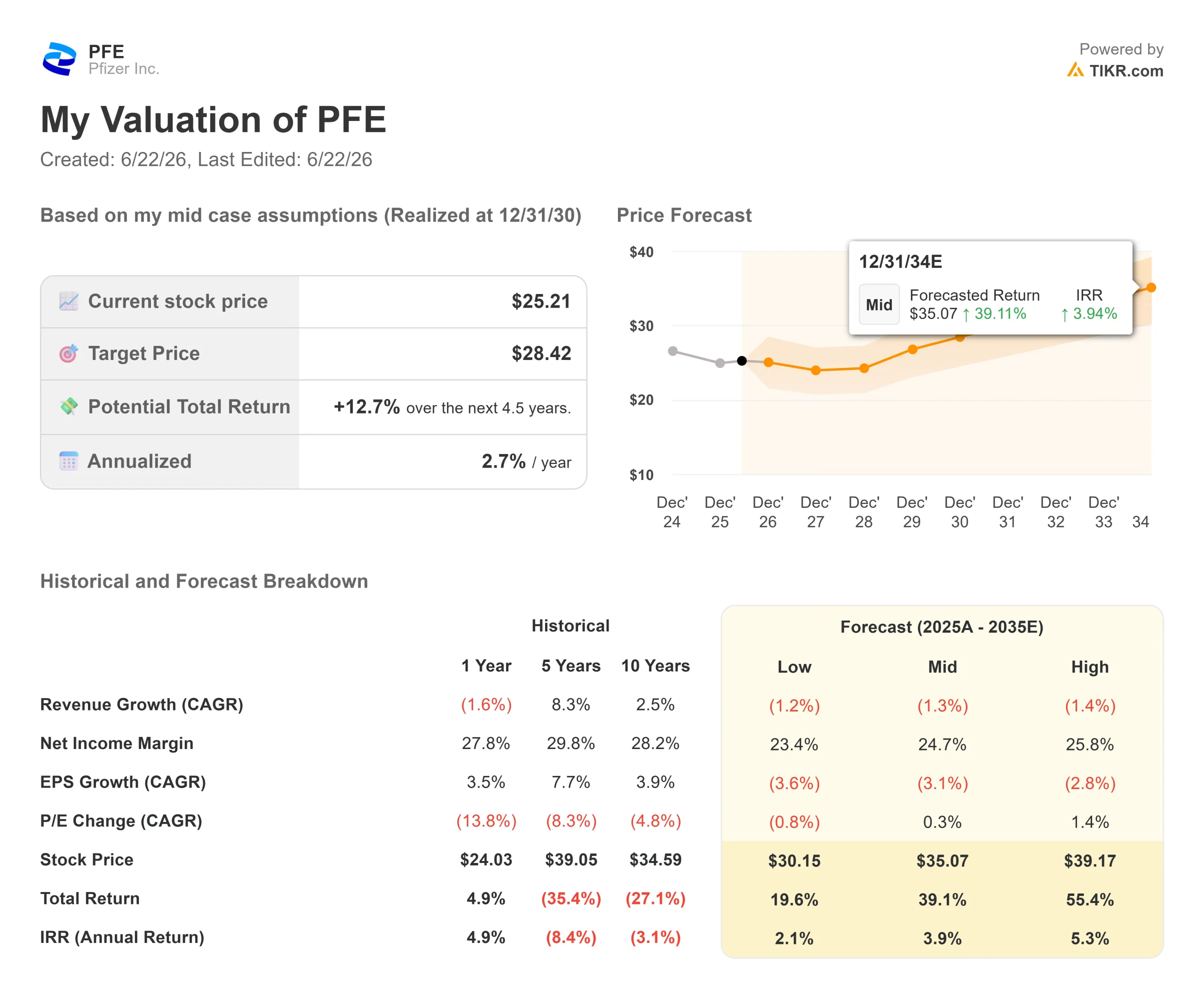

- Aktueller Kurs: 25,21 $

- Kursziel: ~28$

- Konsens-Kursziel (Mittelwert): ~29 $

- Potenzielle Gesamtrendite (Mittelwert): ~13 %

- Annualisierte IRR (Mittelwert): ~3 % / Jahr

- Reaktion auf die Ergebnisse des 1. Quartals 2026: +0,30 % (05.05.26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Pfizer Inc. (PFE) ist weniger als die Hälfte dessen wert, was das Unternehmen Ende 2021 noch wert war. Die Aktie schloss am 18. Juni bei 25,21 US-Dollar – ein Rückgang von rund 57 % gegenüber den 59,05 US-Dollar, die sie auf dem Höhepunkt der COVID-Umsätze erzielte. Die Anleger drehen sich immer wieder um eine Frage: Gibt es etwas Großes genug, das diese entgangenen Einnahmen ersetzen könnte?

Pfizers Antwort lautet: Adipositas. Das Unternehmen hat rund um die für rund 10 Milliarden US-Dollar getätigte Übernahme von Metsera eine Pipeline für Gewichtsreduktionsmittel aufgebaut und arbeitet mit Hochdruck daran, sein erstes Produkt im Jahr 2028 auf den Markt zu bringen. Dieser Zeitpunkt ist bewusst gewählt, da im gleichen Zeitraum ein Patentablauf ansteht. Die Debatte dreht sich also darum, ob ein Spätstarter ein Geschäftsfeld aufbauen kann, das groß genug ist, um auf einem Markt eine Rolle zu spielen, den Eli Lilly und Novo Nordisk bereits beherrschen. Der Aktienkurs deutet darauf hin, dass der Markt davon nicht überzeugt ist.

Warum die Wette auf Adipositas besteht

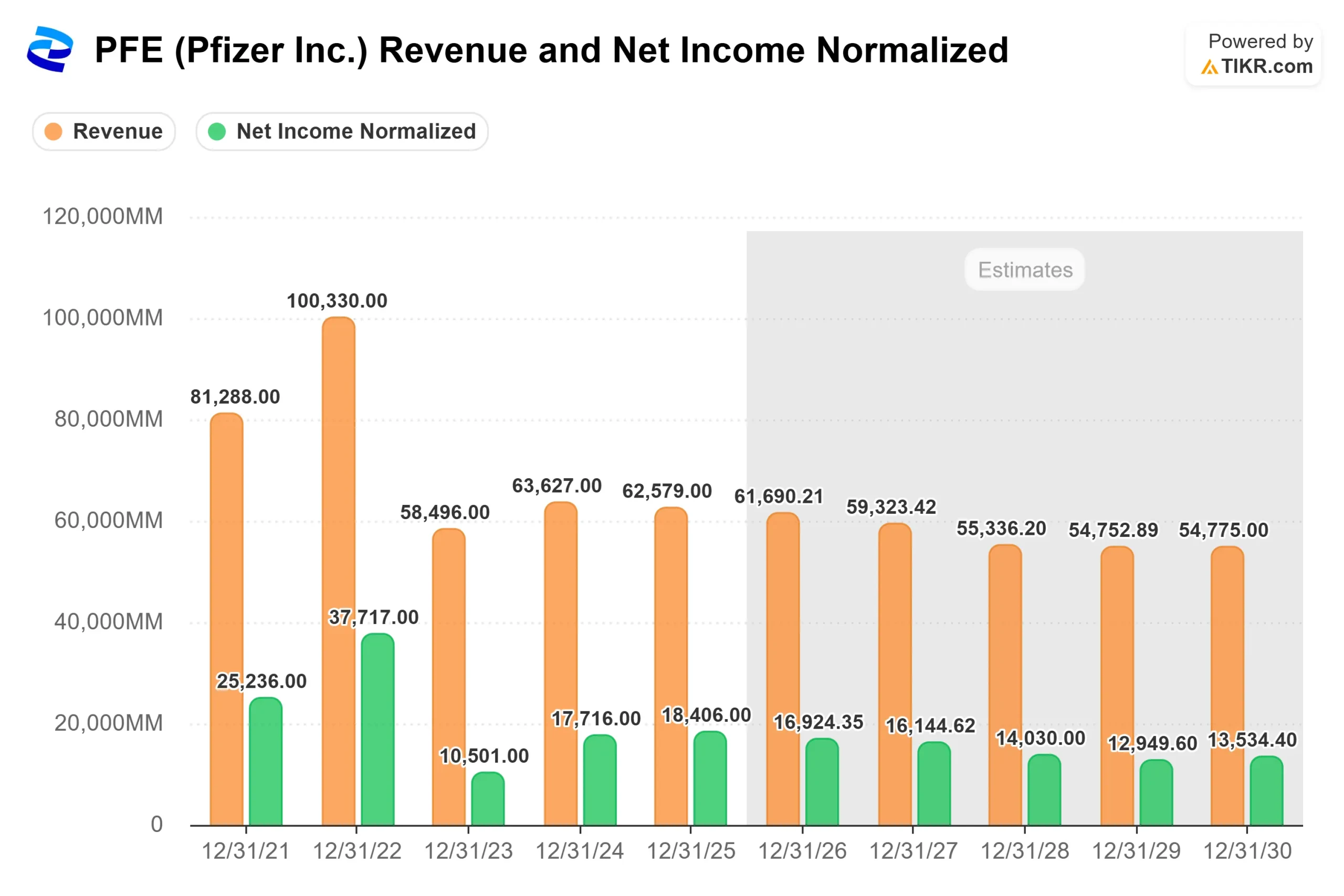

Betrachten wir zunächst die Lücke, die damit geschlossen werden soll. Mehrere der größten Produktreihen von Pfizer verlieren zwischen 2025 und 2028 ihren Patentschutz in den USA, darunter der Blutverdünner Eliquis und ein Teil der Prevnar-Pneumokokken-Impfstofffamilie. Die größte Gruppe läuft in den nächsten zwei Jahren aus, gefolgt von den Krebsmedikamenten Ibrance und Xtandi im Jahr 2027, so BioSpace.

Die Grundlage bildet Metsera, das für einen Unternehmenswert von etwa 7 Milliarden US-Dollar im Voraus erworben wurde, wobei Meilensteinzahlungen bis zu etwa 10 Milliarden US-Dollar erreichen können. Das wichtigste Produkt ist Berobenatide, ein in der Erprobung befindlicher GLP-1-Rezeptoragonist – eine Klasse injizierbarer Medikamente zur Gewichtsreduktion, die ein Darmhormon nachahmen, um den Appetit zu zügeln. Was es von anderen unterscheidet, ist die Dosierung: Pfizer entwickelt es als einmal monatlich zu verabreichende Erhaltungsspritze, im Gegensatz zu den wöchentlichen Injektionen, die den Markt heute prägen.

Die Daten sind solide, aber nicht spektakulär

Der jüngste Beleg dafür kam kurz vor dem Auftritt des Unternehmens am 8. Juni auf der Goldman-Sachs-Gesundheitskonferenz. Am 6. Juni präsentierte Pfizer Daten der Phase 2b, die zeigten, dass Berobenatid nach 32 Wochen einen um das Placebo bereinigten Gewichtsverlust von bis zu 15,9 % erzielte, ohne dass ein Plateau eintrat. Die Aktie gab an diesem Tag um etwa 1,3 % nach, da die Analysten in ihrer Einschätzung gespalten waren.

Die skeptische Sichtweise ist einfach. Guggenheim, BMO Capital Markets und Leerink bezeichneten die Ergebnisse als solide, aber unauffällig. Zum Vergleich: Tirzepatid von Eli Lilly führt zu einem Gewichtsverlust von rund 22 %, und das Retatrutid der nächsten Generation hat fast 30 % erreicht. Bei den Schlagzeilenzahlen kann Berobenatid nicht punkten.

CEO Albert Bourla kontert, dass die Schlagzeilenzahl nicht das ganze Bild widerspiegelt. Er verwies auf Umstellungsstudien, in denen Berobenatide lediglich nachweisen muss, dass es nicht unterlegen ist, wenn Patienten bei Erreichen ihres Gewichtsplateaus von einem wöchentlich zu verabreichenden Medikament umsteigen. „Ich denke, wir werden allein aufgrund dieser Bequemlichkeit eine beträchtliche Anzahl von Umstellungen erreichen“, sagte er. Er argumentierte zudem, dass der Vertriebsapparat einen strukturellen Vorteil darstelle: „Was die kommerziellen Fähigkeiten angeht, ist Pfizer nicht Novo Nordisk.“ In Bezug auf die Kosten verwies er auf einen Produktionsvorteil von „einem Faktor von 10 bis 14 oder 15 bei den Spritzen“ sowie beim Wirkstoff im Vergleich zu den Konkurrenten, was bedeutet, dass Pfizer skalieren kann, ohne die hohen Investitionen in Produktionskapazitäten tätigen zu müssen, die Lilly und Novo derzeit vornehmen.

Das Kerngeschäft kann die Wartezeit finanzieren

Da es sich um eine mehrjährige Entwicklung handelt, stellt sich kurzfristig die Frage, ob das heutige Geschäft die Kosten deckt, während die Pipeline reift. Dies ist weitgehend der Fall. Pfizers Portfolio aus neuen und akquirierten Produkten erwirtschaftete im ersten Quartal 2026 3,1 Milliarden US-Dollar, was einem operativen Anstieg von 22 % entspricht; Bourla bezeichnete dies als „ein auf das Jahr hochgerechnet 12-Milliarden-US-Dollar-Geschäft“. Die Onkologie-Sparte Seagen wuchs im Quartal um 20 %, und das Migränemedikament Nurtec legte um 42 % zu – beide Zahlen nannte er auf der Konferenz.

Diese Entwicklung stützt laut TIKR eine Dividendenrendite von 6,9 % auf NTM-Basis und gibt Anlegern einen Grund zum Abwarten. Der Wermutstropfen ist COVID: Das Management senkte die Umsatzprognose für COVID für 2026 von 6,5 Milliarden US-Dollar auf etwa 5 Milliarden US-Dollar, und Bourla bezeichnete den Behandlungsbereich als „Wildcard“, da dieser von Infektionswellen abhängt, die das Unternehmen nicht vorhersagen kann.

Historische und Zukunftsprognosen für die Pfizer-Aktie anzeigen (kostenlos!) >>>

Was die Aktie bereits widerspiegelt

Die Skepsis spiegelt sich im Kurs-Gewinn-Verhältnis wider. Pfizer notiert bei einem NTM-KGV von 8,9 – ein deutlicher Abschlag gegenüber der Konkurrenz: Eli Lilly liegt bei etwa 29,5 und Johnson & Johnson bei etwa 19,4, während laut den Wettbewerbsdaten von TIKR nur Bristol-Myers Squibb mit einem KGV von knapp 8,8 mit Pfizer mithalten kann. Der Markt bewertet PFE wie eine Hochzinsanleihe und nicht wie ein Unternehmen, das kurz vor dem Eintritt in einen wichtigen neuen Markt steht.

Ob dieser Abschlag eine Falle oder eine Chance ist, hängt von der Produktpipeline ab. Die jüngsten Nachrichten waren nicht hilfreich: Am 18. Juni gab Pfizer bekannt, dass Finanzvorstand Dave Denton das Unternehmen am 15. August verlassen werde, um eine Position in der Konsumgüterbranche anzutreten; Cecile Guegan wurde zur Interims-Finanzvorständin ernannt. Die Aktie gab um etwa 3 % nach, als die Scotiabank auf den Zeitpunkt hinwies, obwohl Pfizer am selben Tag seine Prognose für das Gesamtjahr 2026 bekräftigte.

Sehen Sie, wie sich Pfizer im Vergleich zu seinen Mitbewerbern im TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 25,21 $

- Kursziel (Mittel): ~28 $

- Potenzielle Gesamtrendite (mittel): ~13 %

- Annualisierte IRR (mittel): ~3 % / Jahr

Das Modell stützt sich auf zwei Umsatzannahmen, die den Ausschlag geben: eine mittlere Umsatz-CAGR von rund minus 1 % bis 2030 und eine Nettogewinnmarge von knapp 25 %. Mit anderen Worten: Das Modell berücksichtigt die Entwicklung im Bereich Adipositas bei Pfizer so gut wie gar nicht und stützt sich stattdessen auf Kostendisziplin sowie die Dividende. Der Margentreiber ist das Programm zur Produktionsoptimierung, das bis Ende 2026 Nettoeinsparungen in Höhe von etwa 7,2 Milliarden US-Dollar anstrebt. Das Hauptrisiko besteht darin, dass der Patentverlust die Markteinführung neuer Produkte vor 2028 überholt.

Das Positivpotenzial: Das Adipositasgeschäft und ein sich stabilisierendes Kerngeschäft korrigieren die Wachstumserwartungen nach oben, und das niedrige Kurs-Gewinn-Verhältnis weitet sich aus.

Der Nachteil: Berobenatide landet auf Platz drei in einem gesättigten Markt, und die Aktie bleibt eine „Value-Falle“ mit einer Rendite.

Fazit

Die Adipositas-These läuft auf einen einzigen Test hinaus: das Phase-3-Programm für Berobenatide. Die erste von zehn zulassungsrelevanten Studien läuft bereits, eine erste Zulassung ist für 2028 angestrebt. Entscheidend ist nicht der maximale Gewichtsverlust, sondern ob die Studien zur Umstellung und zur monatlichen Dosierung die Nichtunterlegenheit eindeutig genug nachweisen, um dem Vertriebsteam ein Verkaufsargument an die Hand zu geben. Ein eindeutiges Ergebnis macht die Markteinführung 2028 realistisch und gibt dem diskontierten Kurs-Gewinn-Verhältnis einen Grund zum Anstieg. Ein uneindeutiges Ergebnis würde Pfizer zu einer hochrentierlichen Anlage machen, die mit einem Medikament auf Platz drei gegen den Patentablauf ankämpft. Beobachten Sie die Phase-3-Daten bis 2027 im Vorfeld dieses Zeitfensters für 2028. Bis dahin zahlt Ihnen der Markt fast 7 % für das Warten.

Sollten Sie in Pfizer investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Pfizer auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Pfizer neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Pfizer auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!