Wichtige Erkenntnisse zur Spotify-Aktie (Stand: Juni 2026)

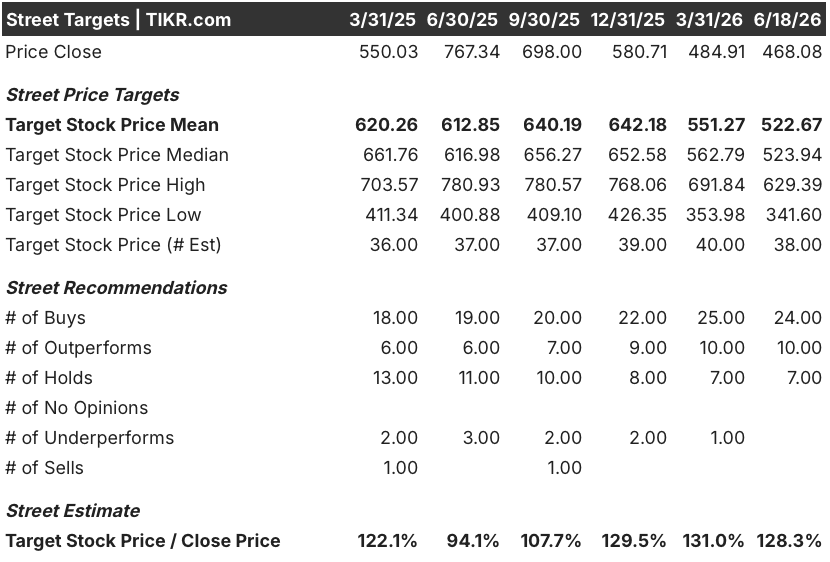

- Analysten stufen die Spotify-Aktie mit 24 „Kauf“-Empfehlungen, 10 „Outperform“-Empfehlungen und 7 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 523 US-Dollar, was ein Aufwärtspotenzial von 12 % gegenüber dem aktuellen Kurs von 468 US-Dollar impliziert.

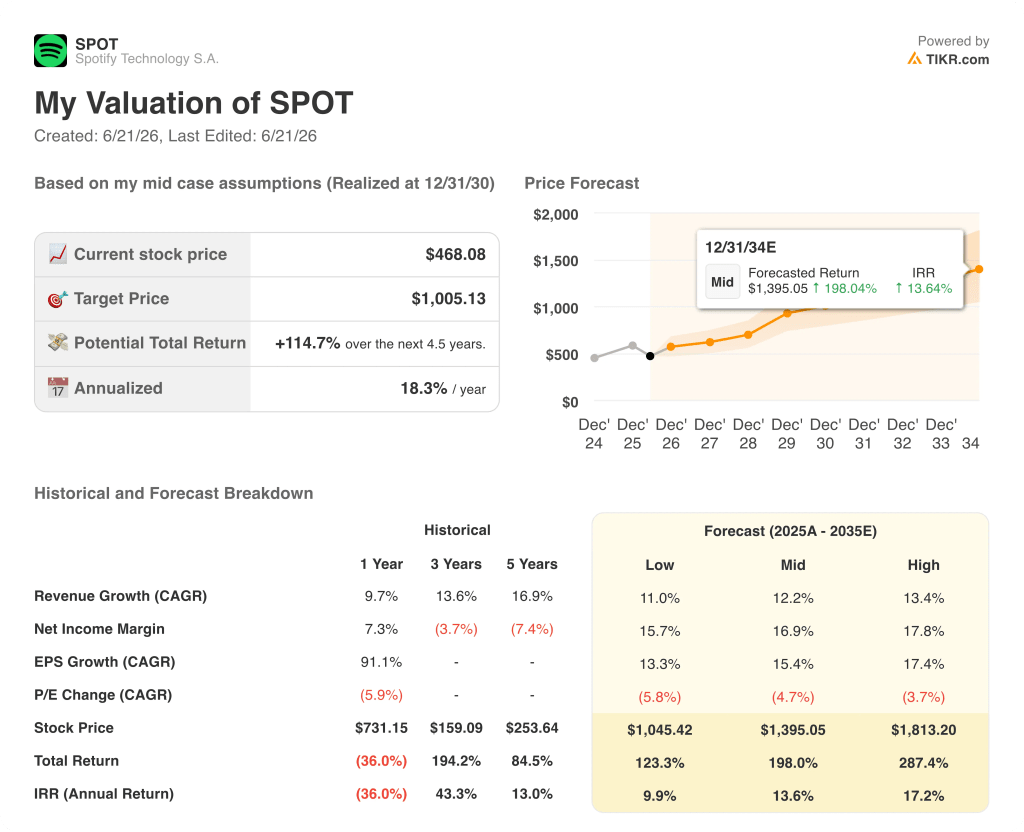

- Das Mid-Case-Modell von TIKR bewertet Spotify bis Dezember 2030 mit 1.005 US-Dollar, was einer Gesamtrendite von 115 % gegenüber dem aktuellen Kursniveau bzw. 18 % auf Jahresbasis entspricht.

- Das Betriebsergebnis der Spotify-Aktie erreichte im ersten Quartal 2026 715 Millionen Euro – ein Rekordergebnis für ein erstes Quartal, das die Schätzung der Analysten von 681 Millionen Euro um 5 % übertraf, während die Prognose des Managements für das zweite Quartal von 630 Millionen Euro den Ausverkauf auslöste, der nun den Einstiegspunkt schafft.

Spotify-Aktie wurde aufgrund einer Ausgabenprognose für ein Quartal verkauft, nicht wegen eines geschäftlichen Problems

Der Markt hat die Spotify-Aktie wegen einer bewussten Investitionsentscheidung abgestraft, nicht wegen einer Verschlechterung des Geschäfts.

Spotify Technology (SPOT) gab im Anschluss an seine Ergebniskonferenz am 28. April einen Umsatz von 4,53 Mrd. € für das 1. Quartal 2026 bekannt, was einem Wachstum von 14 % gegenüber dem Vorjahreszeitraum auf Basis konstanter Wechselkurse entspricht und die Konsensschätzung der Analysten von 4,52 Mrd. € übertraf.

Das Betriebsergebnis erreichte 715 Millionen Euro, was einer Marge von 15,8 % und einem Rekordwert für das erste Quartal entspricht. Diese Übertreffung ist vor allem auf niedrigere Sozialabgaben (an den Aktienkurs gekoppelte Lohnsteuern) zurückzuführen, die um 49 Millionen Euro unter den Prognosen des Managements lagen.

Die Bruttomarge erreichte 33 % – ein Rekordwert für das erste Quartal und 133 Basispunkte über dem Vorjahreswert –, womit die Prognose um 20 Basispunkte übertroffen wurde.

Die Zahl der monatlich aktiven Nutzer (MAUs) stieg auf 761 Millionen, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht und die Prognose um 2 Millionen übertrifft; die Zahl der Premium-Abonnenten stieg um 9 % auf 293 Millionen.

Der freie Cashflow belief sich im Quartal auf 824 Millionen Euro, wodurch sich der Gesamtwert der letzten zwölf Monate auf 3,2 Milliarden Euro erhöhte – der höchste jemals von Spotify erzielte Free-Cashflow-Wert.

Auslöser für den Kursrückgang war die Prognose für das zweite Quartal: Das Management prognostizierte ein Betriebsergebnis von 630 Millionen Euro, während Analysten im Konsens von 684 Millionen Euro ausgegangen waren – eine Differenz von rund 8 %.

Co-CEO Gustav Söderström erläuterte die Gründe dafür in der Telefonkonferenz zum Ergebnis des ersten Quartals: „Wir sitzen nicht untätig herum und warten darauf, dass diese Chance an uns vorbeigeht. Wir nutzen die Gelegenheit.“

Der Anstieg der Ausgaben um rund 200 Millionen Euro, verteilt auf Marketing und KI-bezogene Forschung und Entwicklung, steht in direktem Zusammenhang mit einem dichten Produktlaunch-Zeitplan, den das Management auf seinem Investorentag am 21. Mai in New York detailliert vorstellte. Dort legte Co-CEO Alex Norström die Ziele für 2030 fest: eine Umsatz-CAGR im mittleren Zehnerbereich, eine Bruttomarge von 35 % bis 40 % sowie eine operative Marge von über 20 % für das Jahr 2030 festlegte.

Das Management wies ausdrücklich darauf hin, dass die erhöhten Betriebskosten bis zum dritten Quartal anhalten werden, bevor sie sich im vierten Quartal wieder abschwächen, sodass die Auswirkungen der verstärkten Investitionen in KI-Rechenleistung und Marketing auf das Ergebnis über zwei Quartale verteilt sind und keinen strukturellen Umbruch darstellen.

Spotify prognostizierte zudem für das zweite Quartal einen Umsatz von rund 4,8 Milliarden Euro und 778 Millionen monatlich aktive Nutzer (MAUs) – beides entspricht den Erwartungen der Analysten und deutet auf keine Verschlechterung der Umsatzentwicklung hin.

Die 34 Kaufempfehlungen für die Spotify-Aktie spiegeln das Vertrauen in das EBITDA-Wachstum wider

Die Wall Street erwartet, dass die Spotify-Aktie ihre Roadmap für 2030 in den nächsten Quartalen in messbares EBITDA-Wachstum umsetzt; 34 von 41 Analysten, die die Aktie abdecken, stufen sie per Juni 2026 mit „Kaufen“ oder „Outperform“ ein.

Das durchschnittliche Kursziel von 523 US-Dollar impliziert ein Aufwärtspotenzial von 12 % gegenüber dem aktuellen Kurs von 468 US-Dollar, wobei das höchste Kursziel der Wall-Street-Analysten von 629 US-Dollar signalisiert, dass die optimistischsten Analysten eine schnellere Neubewertung erwarten, sobald die kurzfristigen Ausgabenbelastungen abklingen.

Konsensschätzungen gehen von einem Umsatz von 4,79 Mrd. € im 2. Quartal 2026 aus, was einem Wachstum von 14 % gegenüber dem Vorjahreszeitraum entspricht und bestätigt, dass die Analysten die Beschleunigung des Umsatzwachstums weiterhin als intakt ansehen.

Der Konsens für das EBITDA im 2. Quartal liegt bei 670 Millionen Euro, was zwar unter dem Istwert des 1. Quartals von 740 Millionen Euro liegt, aber mit dem vom Management prognostizierten Ausgabenrhythmus übereinstimmt.

Der Konsens für den freien Cashflow (FCF) der Spotify-Aktie im 2. Quartal 2026 liegt bei 860 Millionen Euro bei einer FCF-Marge von 18 %, ein Kurs, den das Management am Investor Day bekräftigte, als Finanzvorstand Christian Luiga erklärte, das Unternehmen plane, über sein Anti-Verwässerungs-Rückkaufprogramm hinaus überschüssiges Kapital an die Aktionäre zurückzugeben, sobald sich der freie Cashflow bis 2030 weiter erhöht.

Die 10 Analysten, die eine „Halten“-Empfehlung aussprechen, sehen in der kurzfristigen Ausgabenprognose eher ein Zeichen für wiederkehrende Investitionszyklen als für eine befristete Aufstockung, und die Margenziele für 2030 hängen davon ab, dass das „Large Taste“-Modell (Spotifys firmeneigenes KI-Personalisierungssystem, das auf 3,4 Billionen täglicher Verhaltenssignale trainiert wurde) die vom Management skizzierten Zuwächse beim Nutzerengagement liefert.

Die offene Frage der Marktteilnehmer dreht sich darum, ob die EBITDA-Marge von Spotify im vierten Quartal 2026, wie vom Management prognostiziert, sichtbar einen Wendepunkt erreicht oder ob sich die Kostendämpfung als gradueller erweist und das Bruttomargenziel von 35 % bis 40 % eher auf das Jahr 2029 als auf 2030 verschiebt.

Ist die Spotify-Aktie im Jahr 2026 unterbewertet? Das 1.005-Dollar-Modell von TIKR sagt Ja

Das Mid-Case-Szenario von TIKR bewertet Spotify bis Dezember 2030 mit 1.005 US-Dollar, was einer Gesamtrendite von 115 % gegenüber dem aktuellen Kurs von 468 US-Dollar entspricht – oder 18 % annualisiert über 4,5 Jahre.

Der Weg zu diesem Ziel führt über den Margenausbauzyklus, den Spotify bereits unter Beweis gestellt hat: Die Bruttomarge stieg von 25 % im Jahr 2022 auf 33 % im ersten Quartal 2026, und das vom Management für 2030 angestrebte Bruttomargenziel von 35 % bis 40 % setzt die Fortsetzung derselben Dynamik voraus, nicht etwa einen sprunghaften Wandel.

Die EBITDA-Entwicklung der Spotify-Aktie stützt die Umsatzwachstumsannahmen des Modells, wobei der Konsens für das zweite Quartal 2026 ein Umsatzwachstum von 14 % gegenüber dem Vorjahr und für das dritte Quartal von 15 % prognostiziert, und diese Schätzungen berücksichtigen bereits das Wachstum bei den Premium-Abonnenten und den Anstieg des ARPU, den Spotify derzeit verzeichnet – im ersten Quartal stieg der ARPU im Vergleich zum Vorjahreszeitraum um 6 %.

Voraussetzung für das Modell ist, dass sich der Anstieg der Betriebskosten um 200 Millionen Euro, wie vom Management angedeutet, als vorübergehend erweist, sodass sich die FCF- und EBITDA-Margen im vierten Quartal 2026 sichtbar erholen und sich dieser Trend bis ins Jahr 2027 fortsetzt, da das „Large Taste“-Modell die KI-Rechenkosten pro Interaktion im Laufe der Zeit senkt.

Sollten Sie in Spotify Technology S.A. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Spotify Technology S.A. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Spotify Technology S.A. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der SPOT-Aktie auf TIKR →

Was lässt die Spotify-Aktie 2026 trotz Rekordrentabilität fallen?

Die Prognose des Managements für das zweite Quartal mit einem Betriebsergebnis von 630 Millionen Euro – 8 % unter dem Konsens von 684 Millionen Euro – löste einen automatischen Ausverkauf aus. Der Anstieg ist auf gezielte Investitionen in KI-Rechenleistung und Marketing zurückzuführen, die sich laut Prognose bis zum vierten Quartal 2026 abschwächen sollen, und stellt keine strukturelle Margenkorrektur dar.

Kann Spotify 1 Milliarde Abonnenten erreichen, und was bedeutet das für die SPOT-Aktie?

Das Ziel von 1 Milliarde Abonnenten ist das vom Management für 2030 angekündigte Ziel. Bei 761 Millionen monatlich aktiven Nutzern (MAUs) und 293 Millionen Premium-Abonnenten im ersten Quartal 2026 erfordert der Kurs der Spotify-Aktie eine anhaltende Umwandlung in Indien und Brasilien, wo das Management von einer beschleunigten Abonnentenzunahme aus großen und wachsenden Basis von Gratisnutzern berichtet.