Wichtige Kennzahlen zur Costco-Aktie

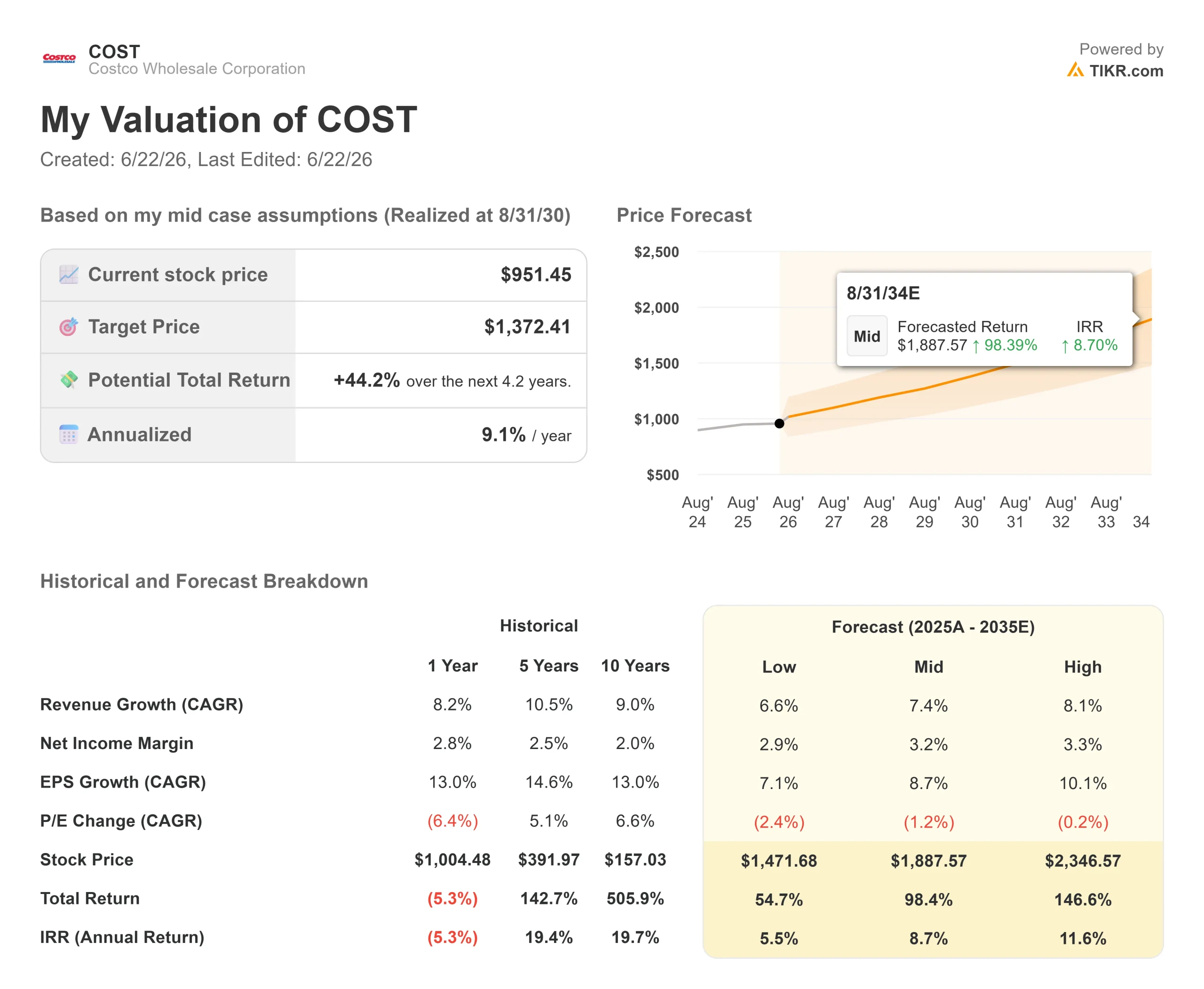

- Aktueller Kurs: 951,45 $

- Kursziel (mittlerer Wert): ~1.370 $

- Konsens-Kursziel: ~1.083 $

- Potenzielle Gesamtrendite: ~44 %

- Annualisierte IRR: ~9 % / Jahr

- Gewinnreaktion: -3,91 % (28. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Costco Wholesale Corporation (COST) verzeichnete im letzten Quartal einen Rekordumsatz und ein Gewinnwachstum von 15 %, dennoch kam es zu einem Kursrückgang der Aktie. Die Aktie schloss am 18. Juni bei 951,45 US-Dollar, rund 13 % unter dem am 19. Mai erreichten Allzeithoch von 1.096,50 US-Dollar. Diese Diskrepanz zwischen starken Ergebnissen und einem fallenden Kurs ist die eigentliche Geschichte und verleiht einer Äußerung aus der jüngsten Telefonkonferenz zur Gewinnbekanntgabe ungewöhnliches Gewicht.

Auf die Frage nach der Kapitalallokation erklärte Finanzvorstand Gary Millerchip: „Bei unserer aktuellen Bewertung ist eine Sonderdividende in der Regel der effektivste Weg, überschüssige Barmittel an die Aktionäre zurückzugeben, ohne dabei die Flexibilität aufzugeben, weiterhin in Wachstum zu investieren.“ Er fügte jedoch einen Vorbehalt hinzu, der die Frage in einen neuen Kontext rückt: Da der Aktienkurs deutlich höher liegt als zum Zeitpunkt der letzten Sonderdividende, müsste der Kassenbestand größer sein, um eine ähnliche Rendite zu erzielen.

Warum die Frage nach der Ausschüttung aktuell ist

Die Mathematik ist der Auslöser. Die von CNBC berichtete Analyse von Bernstein stellt fest , dass Costcos letzte Sonderdividende von 15 US-Dollar pro Aktie im Januar 2024 eine Rendite von etwa 2,4 % erzielte; um diese Rendite heute zu erreichen, wären daher etwa 24 US-Dollar pro Aktie erforderlich. Costco kann sich das leisten: TIKR-Daten zeigen eine Nettoverschuldung der letzten zwölf Monate von minus 11,76 Milliarden US-Dollar, was bedeutet, dass das Unternehmen weitaus mehr Barmittel als Schulden besitzt. Die Frage ist der Zeitpunkt, nicht die Kapazität.

Das Quartal hinter dem Ausverkauf

Dies war eine Reaktion auf die Bewertung, keine fundamentale Reaktion. Der Nettoumsatz stieg um 11,6 % auf 69,15 Mrd. US-Dollar, und der Nettogewinn wuchs um 15 % auf 2,192 Mrd. US-Dollar bzw. 4,93 US-Dollar pro Aktie. Der Haken: Das bereinigte Ergebnis je Aktie von 4,93 US-Dollar lag knapp unter den von der Wall Street erwarteten 4,97 US-Dollar – eine Verfehlung von weniger als 1 %. Bei einem Kurs-Gewinn-Verhältnis von fast 48 reicht das aus, um die Aktie zu bewegen, die nach Bekanntgabe des Berichts um 3,91 % nachgab.

Die Qualität blieb darunter stabil. Der vergleichbare Umsatz stieg um 9,8 %, bereinigt um die Benzinpreisinflation und Währungseffekte jedoch um solide 6,6 %. Die Einnahmen aus Mitgliedsbeiträgen, der margenstarke Motor des Geschäftsmodells, wuchsen um 10,7 %, und die Verlängerungsquote in den USA und Kanada stieg auf 92,2 %. Eine solche Verlängerungsdynamik ermöglicht es einem Einzelhändler, mit geringen Warenmargen zu arbeiten und die Gewinne Jahr für Jahr zu steigern.

Das Highlight war der Kraftstoffverkauf. CEO Ron Vachris sagte, die letzten fünf Wochen des Quartals seien „auf dem Weg, unsere fünf umsatzstärksten Wochen aller Zeiten zu werden“, da die Spannungen im Nahen Osten die Kraftstoffpreise in die Höhe trieben und Autofahrer zu den günstigen Tankstellen von Costco lockten. Günstiges Benzin lockt Mitglieder an, die dann im Laden einkaufen, doch der Preis dafür ist die Marge: Benzin ist margenschwach, sodass die ausgewiesene Bruttomarge zurückging – was den Markt teilweise verunsicherte, obwohl das Kerngeschäft weiterhin solide blieb.

Sehen Sie sich historische und Zukunftsprognosen für die Costco-Aktie an (kostenlos!) >>>

Was die Bewertung verlangt

Bei 951,45 US-Dollar notiert Costco mit einem NTM-KGV von 43,49, während das Konsensziel der Analysten bei 1.082,94 US-Dollar liegt – rund 14 % über dem aktuellen Kurs. Die Stimmung ist konstruktiv, aber gespalten: 19 Kaufempfehlungen, 3 „Outperform“-Empfehlungen, 13 „Hold“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung.

Der Streitpunkt ist das Ausgangs-KGV. Ein Trailing-KGV von fast 48 für ein Unternehmen mit einstelligem Umsatzwachstum lässt keinen Spielraum für Fehler, weshalb die Aktie schon bei kleinen Verfehlungen eine Korrektur erfährt. Die Optimisten bezeichnen dies als eine „Sicherheitsprämie“, die sich das Mitgliedschaftsmodell verdient hat. Die Pessimisten weisen darauf hin, dass jede weitere Verringerung des Kurs-Gewinn-Verhältnisses ab diesem Niveau das Gewinnwachstum der letzten Jahre zunichte macht – ganz gleich, wie gut das Unternehmen seine Strategie umsetzt. Die Sonderdividende liegt dazwischen: Sie ist einer der wenigen kurzfristigen Hebel, mit denen den Aktionären Bargeld zurückgegeben werden kann, während sich die Debatte um das Kurs-Gewinn-Verhältnis weiterentwickelt.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 951,45 $

- Kursziel (Mittelwert): ~1.370 $

- Potenzielle Gesamtrendite: ~44 %

- Annualisierte IRR: ~9 % / Jahr

Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind der fortgesetzte Ausbau des Filialnetzes – das Management strebt mehr als 30 Netto-Neueröffnungen pro Jahr an – sowie ein stetiges Umsatzwachstum im mittleren einstelligen Bereich bei bestehenden Filialen. Der Margentreiber ist ein allmählicher Anstieg der Nettogewinnmarge auf rund 3 %, da die Einnahmen aus Mitgliedsbeiträgen schneller wachsen als der Warenumsatz. Das Hauptrisiko ist eine Verringerung des Kurs-Gewinn-Verhältnisses: Das Modell geht davon aus, dass das KGV leicht sinkt, sodass die Rendite fast ausschließlich vom Gewinnwachstum und nicht von der Marktstimmung abhängt.

Das optimistische Szenario deutet auf eine Gesamtrendite von rund 147 % hin, sofern das internationale und digitale Wachstum stark bleibt.

Das Abwärtsszenario zeigt immer noch eine Gesamtrendite von rund 55 %, allerdings bei einem langsameren, jährlichen Tempo von etwa 6 %.

Fazit

Der zu beobachtende Auslöser ist der für Ende September erwartete Gewinnbericht zum vierten Quartal des Geschäftsjahres 2026. Die Sonderdividende vom Januar 2024 wurde zusammen mit einem Quartalsbericht angekündigt, sodass der September der wahrscheinlichste Zeitpunkt für die nächste ist. Eine Ankündigung nahe dem Niveau von 24 US-Dollar pro Aktie würde bestätigen, dass das Management die Aktie als voll bewertet ansieht und die Ausschüttung von Barmitteln gegenüber Rückkäufen bevorzugt. Keine Ankündigung, gepaart mit einer erneuten Verfehlung des Gewinns pro Aktie um weniger als 1 %, würde bedeuten, dass das Kurs-Gewinn-Verhältnis die Arbeit allein leisten muss. Behalten Sie auch die Verlängerungsquote im Auge: Ein Wert von über 92 % in den USA und Kanada hält die Geschichte der Gewinnqualität aufrecht, während ein Absinken unter 90 % weltweit den Bären ihr bestes Argument liefern würde.

Sollten Sie in Costco investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Costco auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Costco neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Costco auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!