Wichtige Kennzahlen zur Intel-Aktie

- Aktueller Kurs: 133,99 $

- Kursziel (mittlerer Wert): ~300 $

- Konsensziel der Analysten: ~94 $

- Potenzielle Gesamtrendite: ~125 %

- Annualisierte IRR: ~20 % / Jahr

- Gewinnreaktion: 23,60 % (24. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Intel Corporation (INTC) ist zu einer Aktie geworden, die die Gemüter spaltet. Sie startete im Jahr 2026 bei knapp 37 $ und notiert nun bei 133,99 $ – ein Kursgewinn von rund 260 %, der den bereits abgeschriebenen Chiphersteller zu einem der prägendsten Comeback-Titel des Jahres machte. Die Trendwende steht nicht mehr zur Debatte. Es geht um den Kurs.

Diese Spannung spitzte sich letzte Woche zu. Am 18. Juni stieg die Aktie um 10,6 %, nachdem Präsident Trump gepostet hatte, dass Apple zugestimmt habe, gemeinsam mit Intel Chips in den Vereinigten Staaten zu entwickeln und zu fertigen. Keines der beiden Unternehmen bestätigte dies, und Intel erklärte lediglich, dass es sich nicht zu einer möglichen Vereinbarung äußern werde. Die Aktie legte dennoch zu, da der Markt Intel nun als den amerikanischen Standard-Chiphersteller einpreist und ein Erfolg bei Apple diese These wie nichts anderes bestätigen würde.

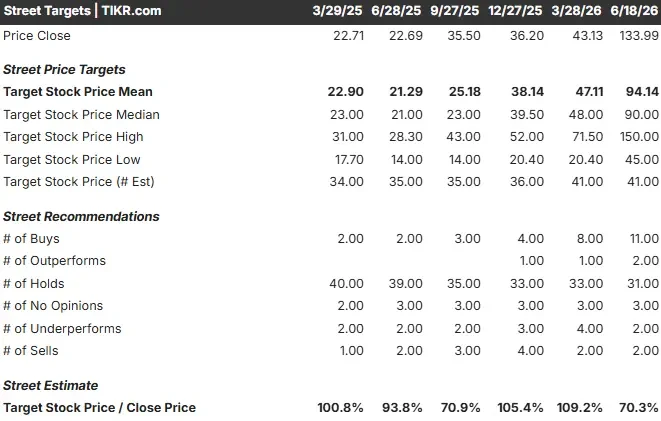

Hier liegt das Problem für jeden, der heute kauft. Das durchschnittliche Kursziel der Wall Street liegt bei etwa 94 Dollar, rund 30 % unter dem aktuellen Kurs. Das TIKR-Modell weist bei seinen mittleren Annahmen in eine völlig andere Richtung, nämlich auf rund 300 Dollar bis 2030. Drei Bezugspunkte, drei Antworten. Ist die Angst nach einem Kursanstieg von 260 % also rational, oder schafft sie nur einen weiteren Einstiegspunkt?

Was der Apple-Deal tatsächlich verändert

Beginnen wir mit dem, was nachprüfbar ist. Apple verlagert seine Flaggschiff-Chips nicht zu Intel. Berichten über die Vereinbarung zufolge würde Apple den 18A-P-Prozess von Intel nur für Chips der unteren Preisklasse nutzen, während Taiwan Semiconductor mehr als 90 % der Lieferungen beibehält. Berichten zufolge hatten beide Seiten nach mehr als einjährigen Verhandlungen eine vorläufige Einigung erzielt, sodass die offizielle Ankündigung lediglich etwas besiegelte, das bereits in Gang war.

Was dies glaubwürdig macht, ist der Zeitpunkt. Intel gab am 16. Juni bekannt, dass 18A-P, der für Apples Chips entwickelte verbesserte Fertigungsprozess, in die Risikoproduktion eingetreten sei und bei gleicher Leistungsaufnahme eine um rund 9 % höhere Leistung im Vergleich zum Basisprozess 18A biete. Die Fertigungsreife und das Kundeninteresse fallen zeitlich zusammen – genau so muss eine Wende für eine Foundry aussehen.

Der Deal steht zudem nicht für sich allein. Jüngsten Berichten zufolge hat Google bei Intel Foundry einen Auftrag über mehr als 3 Millionen maßgeschneiderte KI-Chips für das Jahr 2028 erteilt, und es gibt Hinweise darauf, dass Nvidia Intels 18A-Prozessknoten evaluiert. Unabhängig davon, ob einzelne Verträge zu den gemeldeten Konditionen abgeschlossen werden, ist das Muster entscheidend: Intel wird von den Kunden auf die Probe gestellt, auf die es ankommt.

Historische und Zukunftsprognosen für die Intel-Aktie anzeigen (kostenlos!) >>>

Die Fundamentaldaten holen langsam auf

Das Argument der Pessimisten lautet nicht, dass sich das Geschäft verschlechtert. Es lautet vielmehr, dass ein Unternehmen, das sich noch im Wiederaufbau befindet, wie ein fertiges Produkt bewertet wird. Intels Bruttomarge der letzten zwölf Monate (LTM) liegt bei 37,2 %, und die EBIT-Marge beträgt lediglich 3,7 % – zwar nicht mehr auf dem Tiefststand, aber noch weit entfernt vom früheren Profil.

Die Entwicklung ist das, worauf die Optimisten setzen. Intel hat nun im sechsten Quartal in Folge einen Umsatz über den eigenen Erwartungen erzielt, mit einem Umsatz von 13,6 Milliarden US-Dollar im ersten Quartal 2026 und einem Wachstum von 22 % im Vergleich zum Vorjahreszeitraum im Segment „Data Center and AI“, das Server-CPUs und Beschleuniger verkauft. Das normalisierte Ergebnis je Aktie (EPS) schwankt zwischen negativen Werten und wird in diesem Jahr auf 1,09 US-Dollar sowie bis 2028 auf 2,27 US-Dollar geschätzt. Der freie Cashflow, der auf LTM-Basis noch negativ ist, wird Schätzungen zufolge bereits 2026 positiv werden, da sich die Verluste im Foundry-Geschäft verringern.

Den deutlichsten Einblick in die Ambitionen des Managements lieferte die „Bank of America Global Technology Conference“ am 2. Juni. Finanzvorstand David Zinsner bestätigte, dass Intel die „Rule of 45“ anstrebt, was bedeutet, dass Umsatzwachstum und operative Marge zusammen 45 ergeben sollen. „Lip-Bu hat sich ziemlich stark auf diese Kennzahl konzentriert“, sagte er und stellte sie als mehrjähriges Ziel dar. Das verdeutlicht, worauf das Unternehmen hinarbeitet: profitables Wachstum, nicht Wachstum um jeden Preis.

Konkreter war seine Äußerung zu dem Thema, das für diese Aktie entscheidend ist: die Ausbeute in der Fertigung. Intel werde „diese Meilensteine wahrscheinlich um mindestens ein Quartal, möglicherweise sogar etwas früher erreichen“ auf dem Weg zu Margen, die die Fertigung stützen – ein Zeitplan, der zuvor auf Ende 2027 festgelegt war. Zum nächsten Knotenpunkt äußerte er sich noch deutlicher: „Bei 14A liegen wir bereits vorn.“ Wenn eine Trendwende von der Umsetzung in der Fertigung abhängt, ist die Vorverlegung von Zeitplänen durch das Management das wichtigste Signal.

Die Bewertungsspannung, im Klartext

Wer hat also Recht: die Wall Street mit 94 Dollar oder das Modell mit 300 Dollar? Beide sind in sich schlüssig. Sie gehen lediglich von unterschiedlichen Annahmen aus.

Die Wall Street orientiert sich an den gemeldeten Ergebnissen. Auf dieser Grundlage notiert Intel bei etwa dem 126-fachen des NTM- Gewinns und dem 34-fachen des NTM-EV/EBITDA – hohe Multiplikatoren für ein Unternehmen, das nach wie vor GAAP-Verluste ausweist. Im Vergleich zu den Mitbewerbern erscheint Intel teuer: Nvidia notiert nahe dem 21-fachen des erwarteten Gewinns und Broadcom nahe dem 26-fachen – beide sind heute weitaus profitabler –, während Micron nahe dem 11-fachen liegt. Intels Aufschlag ist nur dann gerechtfertigt, wenn sich die Gewinnbasis, an der sich der Kurs orientiert, bald verändern wird. Die Wall Street ist noch nicht bereit, dies zu akzeptieren.

Das Modell tut es jedoch. Im mittleren Szenario von TIKR treiben eine Umsatz -CAGR von rund 12 % und eine sich auf 15 % erholende Nettogewinnmarge das EPS-Wachstum um rund 28 % pro Jahr an. Diese beiden Umsatzhebel – die Nachfrage nach Server-CPUs aufgrund der Verlagerung hin zu Inferenz und agentischer KI sowie externe Foundry-Kunden, die große Stückzahlen bestellen – sind genau das, worauf Zinsner hingewiesen hat. Der Margenhebel ist die Fabrikauslastung, da Intels hohe Fixkosten dazu führen, dass sich höhere Stückzahlen überproportional auf den Gewinn auswirken. Das Risiko ist das genaue Gegenteil: Sollten die Ausbeuten bei 18A und 14A nachlassen, bleibt die Margenerholung, die die Bewertung rechtfertigt, aus.

Das ist die Weggabelung. Positivszenario: Intel wandelt seine Foundry-Pipeline in fest zugesagte Volumina um, die Margen wenden, und die Aktie steuert auf rund 300 US-Dollar zu. Negativszenario: Die Umsetzung gerät ins Stocken, das Prämienmultiplikator sinkt angesichts geringer Gewinne, und ein Großteil der 260-prozentigen Rallye, die perfekt eingepreist war, löst sich wieder auf.

Sehen Sie, wie Intel im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 133,99 $

- Kursziel (Mittelwert): ~300 $

- Potenzielle Gesamtrendite: ~125 %

- Annualisierte IRR: ~20 % / Jahr

Hier wird das mittlere Szenario von TIKR zugrunde gelegt: rund 300 $ bis 2030, eine Gesamtrendite von fast 125 % oder etwa 20 % annualisiert über einen Zeitraum von etwa viereinhalb Jahren. Die beiden Umsatztreiber sind die Nachfrage nach Server-CPUs aufgrund des KI-Wandels hin zu Inferenz- und agentischem Computing sowie externe Foundry-Kunden, die ihre Evaluierungen in feste Abnahmemengen umwandeln. Der Margentreiber ist die steigende Fabrikauslastung, die Intels fixe Fertigungskosten absorbiert. Das Hauptrisiko liegt in der Ausbeute bei der Fertigung der 18A- und 14A-Prozesse.

Positivszenario: Die Ausbeuten liegen im vorverlegten Zeitplan, und die Margenannahmen erweisen sich als konservativ.

Abwärtspotenzial: Die Umsetzung verzögert sich, das Kurs-Gewinn-Verhältnis sinkt und ein Großteil der Kursrallye geht wieder verloren.

Fazit

Behalten Sie am 23. Juli, wenn Intel die Ergebnisse für das zweite Quartal veröffentlicht, eine Zahl im Auge: die Non-GAAP-Bruttomarge. Das Management hat für das Gesamtjahr einen Wert von rund 39 % prognostiziert, nach 41 % im ersten Quartal. Bleibt sie bei oder über 39 %, ist die Erholung bei Rendite und Preisgestaltung real und verläuft nach Plan – genau das, was das 300-Dollar-Szenario benötigt. Fällt sie unter 37 %, verschiebt sich der Zeitplan nach rechts und liefert den Bären das Argument, dass die Aktie dem Geschäftsverlauf vorausgeeilt ist. Alles andere ist nur Erzählung. Diese Zahl ist das Ergebnis.

Sollten Sie in Intel investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Intel auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Intel neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Intel kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!