Wichtige Kennzahlen zur Lululemon-Aktie

- Aktueller Kurs: 111,77 $ (Schlusskurs vom 18. Juni 2026)

- Kursziel (mittlerer Wert): rund 143 $

- Konsens-Kursziel: rund 134 $

- Potenzielle Gesamtrendite: rund 28 %

- Annualisierte IRR: ca. 6 % pro Jahr

- Reaktion auf die Gewinnmitteilung: -8,56 % (4. Juni 2026)

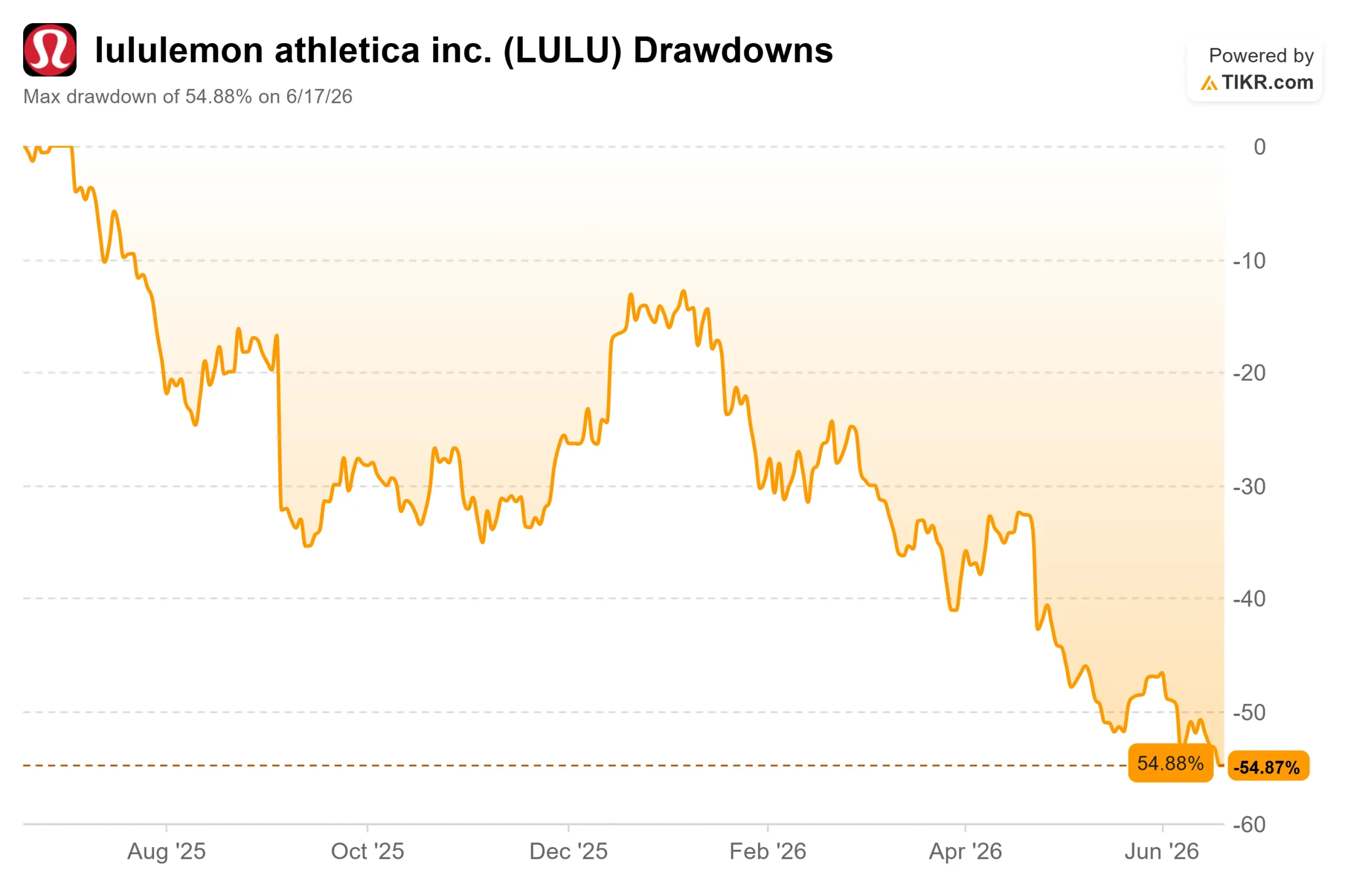

- Maximaler Drawdown: -54,88 % (17. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Lululemon athletica inc. (LULU) hatte noch einen Teil seiner Erfolgsgeschichte im Griff. Während das Geschäft in Nordamerika ins Stocken geriet, war China der Wachstumsmotor, für den ein jährliches Wachstum von etwa 20 % prognostiziert wurde. Dann führte eine Yoga-Veranstaltung auf der Chinesischen Mauer zu einer öffentlichen Entschuldigung, und auch dieser Lichtblick begann brüchig zu wirken.

Die Aktie schloss am 18. Juni bei 111,77 US-Dollar, nahe dem 52-Wochen-Tief von 109,36 US-Dollar und mit einem Minus von rund 46 % im Jahr 2026. Optimisten sehen ein einstelliges Kurs-Gewinn-Verhältnis bei einer Marke, die nach wie vor hohe Margen erzielt. Pessimisten sehen ein Unternehmen, das mit stagnierenden bis rückläufigen Umsätzen rechnet, wobei die Erholung nun von einem Markt abhängt, der gerade gezeigt hat, wie schnell sich die Stimmung wenden kann. Die Frage, die der Markt noch nicht beantworten kann: Wenn China ins Wanken gerät, was trägt dann die Erholung?

Der China-Rückschlag, den die Anleger nicht kommen sahen

Am 30. Mai veranstaltete Lululemon ein Yoga-Festival auf der Chinesischen Mauer, das als Feier der chinesischen Kultur angekündigt wurde. Das Problem war eine Trommel. Ein bei der Aufführung verwendetes Schlaginstrument wurde im Internet als eher einer japanischen Taiko-Trommel als einer chinesischen ähnlich identifiziert, und in einem Markt, in dem antijapanische Stimmungen tief verwurzelt sind, folgte die Gegenreaktion umgehend. Das Unternehmen zog seine Kampagne zurück und entschuldigte sich am 17. Juni unter Verweis auf „Einschränkungen in unserem Fachwissen“.

Die Aktie rutschte in derselben Woche auf ein neues 52-Wochen-Tief ab. Für ein Unternehmen, dessen Wachstumsstory mittlerweile stark auf China ausgerichtet ist, hätte der Zeitpunkt nicht schlechter sein können.

Besonders schmerzlich ist, dass das Management den Investoren gerade erst versichert hatte, China halte sich gut. Bei der Telefonkonferenz zum ersten Quartal am 4. Juni erklärte die interimistische Co-CEO und CFO Meghan Frank, frühere Markenaufregungen hätten nachgelassen: „Diese Geschichten sind abgeklungen und haben sich gelegt, aber wir haben noch keine Rückkehr zu unseren Trends vor der Krise gesehen.“ Einfach ausgedrückt: Der Schaden spiegelt sich in den Zahlen wider, auch wenn die Schlagzeilen längst verblasst sind.

Eine günstige Aktie aus gutem Grund

Lululemon wird mit dem etwa 9-fachen des Gewinns der vergangenen zwölf Monate gehandelt, erzielt nach wie vor eine Bruttomarge von 55,7 % und weist mit einem Verhältnis von Nettoverschuldung zu EBITDA von 0,19 nahezu keine Nettoverschuldung auf. Vor diesem Hintergrund erscheint die Aktie als Schnäppchen.

Der Abschlag ist jedoch kein Fehler. Die vergleichbaren Umsätze in Nordamerika sanken im ersten Quartal um 5 % – der fünfte Rückgang in Folge –, und das Management rechnet für das Gesamtjahr mit einem Umsatzrückgang in Nordamerika im hohen einstelligen Bereich. Für das gesamte Unternehmen wird ein Umsatz von 11 bis 11,15 Milliarden US-Dollar prognostiziert, was einem stagnierenden bis um etwa 1 % rückläufigen Ergebnis entspricht, wobei das Ergebnis je Aktie für das Gesamtjahr von 13,26 US-Dollar im Vorjahr auf 10,95 bis 11,15 US-Dollar gesenkt wurde. Die Bruttomarge sank im ersten Quartal aufgrund von Zöllen und Preisnachlässen um 410 Basispunkte.

Frank äußerte sich unverblümt zu den Ursachen: negative Medienberichte sowie verfehlte Produktziele. „Nicht alle unsere Produkteinführungen haben unsere Erwartungen erfüllt“, sagte sie und verwies auf eine Kampagne unter dem Motto „New Look of Yoga“, die zwar Interesse weckte, aber den Rest des Sortiments nicht beflügeln konnte. Dieser selbstverschuldete Umstand ist der Negativszenario-Faktor. Zölle sind ein überwindbarer, branchenweiter Gegenwind. Die Markenstimmung und Produktfehler lassen sich schwerer termingerecht beheben, da erst im September ein festangestellter CEO sein Amt antritt.

Der Markt schloss sich dieser Einschätzung an. Die Veröffentlichung am 4. Juni ließ die Aktie am nächsten Handelstag um 8,56 % fallen, und Analysten senkten ihre Kursziele drastisch: Stifel auf 134 $, JPMorgan auf 149 $, Bernstein auf 145 $, Piper Sandler auf 110 $, und BNP Paribas stufte die Aktie unter Verweis auf nachlassende Umsätze in China auf „Underperform“ bei 88 $ herab. Das Konsensziel der Wall Street hat sich auf rund 134 $ verengt und liegt damit knapp über dem aktuellen Kurs.

Sehen Sie sich historische und zukünftige Schätzungen für die Lululemon-Aktie an (kostenlos!) >>>

Was den Bullen noch zur Verfügung steht

Die Aussichten auf eine Erholung sind nicht unbegründet. Für China wird weiterhin ein Wachstum von etwa 20 % für das Gesamtjahr erwartet, und das Management hielt nach den negativen Reaktionen an dieser Prognose fest. International wuchs das Geschäft im ersten Quartal insgesamt um 22 %. Die Bilanz hilft dabei: 1,5 Milliarden US-Dollar an Barmitteln und rund 1 Milliarde US-Dollar, die noch für den Aktienrückkauf zur Verfügung stehen, bieten Spielraum, Aktien kostengünstig zurückzukaufen und gleichzeitig eine Marketingoffensive zu finanzieren, deren Anteil am Umsatz nun auf 6 % bis 6,5 % angehoben wurde.

Der Abschlag gegenüber der Branche ist eklatant. Lululemon notiert bei einem erwarteten EV/EBITDA von 5,78, während der Branchendurchschnitt bei 10,64 liegt – Nike bei 19,06, Deckers bei 10,04 und adidas bei 10,16. Der Markt bewertet Lululemon als einen strukturell angeschlagenen Einzelhändler und nicht als Premiummarke. Ob diese Diskrepanz gerechtfertigt ist, hängt vollständig davon ab, ob sich die Lage in Nordamerika stabilisiert und China stabil bleibt. Eine Marke, die in ihrem wichtigsten internationalen Markt um 20 % wächst, sollte nicht zum halben Kurs-Gewinn-Verhältnis ihrer Mitbewerber gehandelt werden, und die Tatsache, dass dies der Fall ist, zeigt, wie hoch die Wall Street das Umsetzungsrisiko einschätzt.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 111,77 $

- Kursziel (Mittelwert): ~ 143 $

- Potenzielle Gesamtrendite: ~28 %

- Annualisierter IRR: ~6 % / Jahr

Der Einstiegskurs von 111,77 $ liegt unter den meisten Analystenzielen und nahe dem 52-Wochen-Tief, sodass der Ausgangspunkt bereits eine stark unterbewertete Aktie widerspiegelt.

Die beiden Umsatztreiber sind moderat: ein zukünftiges Wachstum von rund 3 % bis 4 %, das sich auf China und die internationale Expansion stützt, um den Rückgang in Nordamerika auszugleichen, sowie ein Wachstum der Verkaufsfläche im niedrigen zweistelligen Bereich, da das Filialnetz im Ausland ausgebaut wird. Der Margentreiber ist die Nettogewinnmarge, die sich bei etwa 12 % hält und damit deutlich unter dem Höchststand von 17 % liegt. Das Hauptrisiko liegt in Nordamerika: Sollten die vergleichbaren Umsätze weiter sinken und sich der Verkauf zum Vollpreis nicht erholen, werden die Wachstumsannahmen hinfällig.

Das positive Szenario: Wenn die Produktneuheiten gut ankommen und China ein Wachstum von 20 % aufrechterhält, treibt die Margenerholung die Renditen in Richtung des optimistischen Szenarios.

Das Negativszenario: Wenn Nordamerika im Minus bleibt und sich die Probleme in China verschärfen, deutet das Basisszenario auf jährliche Renditen im niedrigen einstelligen Bereich hin, die das Risiko kaum rechtfertigen.

Fazit

Beobachten Sie die vergleichbaren Umsätze in Nordamerika, wenn Lululemon Anfang September die Zahlen für das zweite Quartal vorlegt – im selben Monat, in dem die neue CEO Heidi O’Neill ihr Amt antritt. Das Management hat für dieses Segment einen Rückgang im niedrigen zweistelligen Bereich prognostiziert; „gut“ wäre also ein geringerer Rückgang mit einer Verbesserung gegenüber dem Vorquartal. „Schlecht“ wäre ein weiterer Einbruch, der bestätigt, dass das Problem der Marke struktureller Natur ist. Behalten Sie dabei auch China im Auge: Jeder Riss in der 20-Prozent-Wachstumsprognose nach der „Great Wall“-Episode würde die letzte Säule wegreißen, auf die sich die Erholung stützt. Solange sich nicht beides stabilisiert, ist ein Kurs-Gewinn-Verhältnis von 9 weniger ein Schnäppchen als vielmehr ein Maß dafür, wie sehr der Markt an der Trendwende zweifelt.

Sollten Sie in Lululemon investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Lululemon auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Lululemon neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Lululemon kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!