Wichtige Kennzahlen zur Home Depot-Aktie

- Aktueller Kurs: 334,28 $

- Kursziel (mittlerer Wert): ~510 $

- Konsensziel der Analysten: ~370 $

- Potenzielle Gesamtrendite: ~53 %

- Annualisierte IRR: ~10 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +2,69 % (19. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

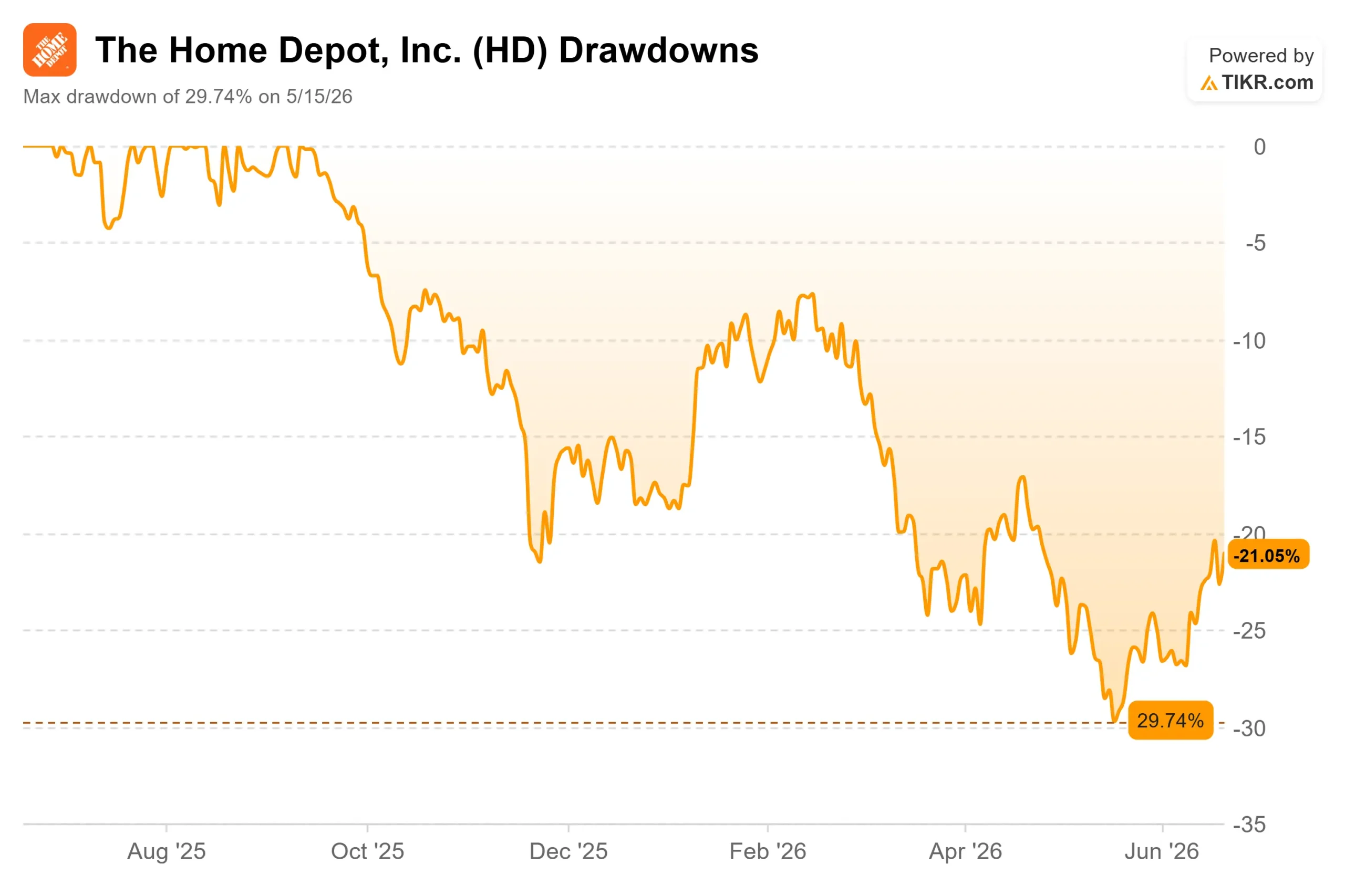

The Home Depot (HD) hat seine Aktionäre fast das ganze Jahr 2026 über frustriert, doch dann begann der Kurs still und leise zu steigen. Die Aktie schloss am 18. Juni bei 334,28 US-Dollar – ein Anstieg von rund 8 % innerhalb von zwei Wochen, nachdem sie zuvor fast 30 % unter ihr 52-Wochen-Hoch von 426,75 US-Dollar gefallen war. Diese Erholung wirft eine berechtigte Frage auf: Erkennt der Markt nun etwas, das er zuvor übersehen hat, oder handelt es sich um eine Erholung von einem überverkauften Tiefpunkt?

Die Antwort hat wenig mit dem zu tun, was Anleger ständig im Blick behalten. Seit zwei Jahren streiten sich Bullen und Bären über die Hypothekenzinsen. Doch der eigentliche Treiber für die Aussichten von Home Depot in der zweiten Jahreshälfte ist etwas, das das Management in der Telefonkonferenz zum ersten Quartal klar zum Ausdruck gebracht hat und das im makroökonomischen Rauschen untergegangen ist.

Die eine Zahl, auf die das Management Ihre Aufmerksamkeit lenken möchte

Bei der Telefonkonferenz zum ersten Quartal des Geschäftsjahres 2026 fragte ein Analyst CEO Ted Decker, was die Umsatzzahlen in der zweiten Jahreshälfte ankurbeln würde. Seine Antwort war direkt: „Wir rechnen nicht mit einer deutlichen Verbesserung der zugrunde liegenden Nachfrage. Wir rechnen mit höheren Vergleichszahlen in der zweiten Jahreshälfte, und das ist ausschließlich auf eine Rückkehr zur normalen Sturmaktivität zurückzuführen.“ Das rückt die Aktie in ein neues Licht. Die erwartete Verbesserung ist die Normalisierung der Sturmaktivität bei SRS, dem Spezialvertriebszweig von Home Depot, der Dachmaterialien, Baumaterialien und HLK-Produkte an professionelle Bauunternehmer verkauft.

Und hier ist der Grund, warum das wichtig ist: Die Nachfrage nach Dachmaterialien bei SRS steigt sprunghaft an, wenn Stürme Häuser beschädigen, und bricht ein, wenn das Wetter ruhig ist. In der zweiten Jahreshälfte 2025 gab es eine der geringsten Sturmaktivitäten seit Beginn der Aufzeichnungen, was die Absatzmengen bei Dachmaterialien drastisch einbrechen ließ. Finanzvorstand Richard McPhail erklärte, dass das Unternehmen für das Gesamtjahr ein positives organisches Wachstum im mittleren einstelligen Bereich erzielen dürfte, sofern SRS eine normale saisonale Sturmkurve verzeichnet. Die Erholung hängt davon ab, dass das Wetter wieder durchschnittliche Werte erreicht – nicht von der Fed.

Der Motor im Hintergrund läuft. Der Gesamtumsatz stieg um 4,8 % auf 41,8 Milliarden US-Dollar, und obwohl die Vergleichszahlen auf oberster Ebene nur 0,6 % betrugen, wird das Geschäft durch diese Zahl unterbewertet. Neun von 16 Abteilungen verzeichneten positive Umsatzzahlen, die Transaktionen im Hochpreissegment über 1.000 US-Dollar stiegen um 0,8 %, der Pro-Bereich schnitt besser ab als der DIY-Bereich, und die Online-Umsätze stiegen das vierte Quartal in Folge um mehr als 10 %.

Sehen Sie sich historische und Zukunftsprognosen für die Home Depot-Aktie an (kostenlos!) >>>

Warum die Margenentwicklung nur vorübergehend ist

Die Pessimisten haben durchaus Recht. Die operative Marge von Home Depot sank im ersten Quartal auf 11,9 % gegenüber 12,9 % im Vorjahr, und die Bruttomarge ging um etwa 75 Basispunkte auf 33 % zurück. Das sieht nach einer Verschlechterung aus, bis man die Ursache hinterfragt. McPhail erklärte, der Großteil des Rückgangs sei auf die Einbeziehung von GMS zurückzuführen, dem Distributor für Innenausbauprodukte, der geringere Gewinnmargen aufweist als das Kerngeschäft im Einzelhandel. Er geht davon aus, dass sich die Differenz in der zweiten Jahreshälfte deutlich verringern wird, wenn sich dieser Vergleich normalisiert.

Dies ist ein Mix-Effekt, kein Rentabilitätsproblem. Das Management bekräftigte die Prognose für die Bruttomarge für das Gesamtjahr von rund 33,1 %. Das eigentliche Risiko liegt im Timing: Wenn die Hypothekenzinsen hoch bleiben und der Immobilienumsatz bis 2027 stagniert, bleibt die Nachfrage nach hochpreisigen Produkten gedämpft, und die Erholung der Vergleichszahlen gerät ins Stocken. Selbst dann erwirtschaftete Home Depot einen Free Cashflow von rund 10,1 Milliarden US-Dollar, der die Dividendenrendite von 2,9 % sowie die rund 2,3 Milliarden US-Dollar finanziert, die allein im ersten Quartal als Dividenden ausgeschüttet wurden.

Die Bewertung befindet sich in diesem Spannungsfeld. Home Depot wird mit einem NTM-EV/EBITDA von 15,27 gehandelt, was laut der TIKR-Seite „Competitors“ einen Abschlag gegenüber vom Immobilienmarkt unabhängigen Wettbewerbern wie TJX Companies (20,77) und Ross Stores (19,64) darstellt. Diese Differenz von 4 bis 5 Mal spiegelt den Immobilienzyklus wider, der HD belastet, und nicht ein schwächeres Geschäftsmodell. Ob der Abschlag gerechtfertigt ist, hängt von einer Überzeugung ab: dass das Pro-Geschäft weiter wächst, während der Markt abwartet. Die Wall Street ist vorsichtig optimistisch und sieht das Kursziel im Durchschnitt bei rund 370 US-Dollar.

Sehen Sie, wie Home Depot im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 334,28 $

- Kursziel (Mittelwert): ~510 $

- Potenzielle Gesamtrendite: ~53 %

- Annualisierte IRR: ~10 % / Jahr

Basierend auf dem mittleren Szenario von TIKR bewertet das Modell Home Depot bis Januar 2031 mit rund 510 $, was einer Gesamtrendite von etwa 53 % und einer annualisierten IRR von rund 10 % entspricht. Die beiden Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR) sind organische Pro-Share-Zuwächse in den Einzelhandelsfilialen und ein organisches Wachstum im mittleren einstelligen Bereich bei SRS, sobald sich die Vergleichszahlen nach den Unwettern normalisieren. Der Margentreiber ist die Erholung der Bruttomarge, sobald der GMS-Druck nachlässt. Das Hauptrisiko ist eine anhaltende Flaute auf dem Wohnungsmarkt, die die Nachfrage nach Großprojekten bis 2027 dämpft.

Das Modell geht von einer Umsatz-CAGR von rund 3 % und einer Nettogewinnmarge von rund 9,5 % aus, wobei das Kurs-Gewinn-Verhältnis leicht nach unten tendiert. Die Rendite ergibt sich aus dem Zinseszinseffekt der Gewinne und der Dividende, nicht aus einer Neubewertung. Das Aufwärtsszenario liegt bei etwa 770 US-Dollar, falls sich die Sturmaktivität parallel zum Wohnungsmarkt normalisiert; das Abwärtsszenario liegt bei etwa 530 US-Dollar, falls der Umsatz weiterhin stagniert.

Fazit

Die nächste Bewährungsprobe sind die Ergebnisse für das zweite Quartal des Geschäftsjahres 2026 im August. Beobachten Sie die organische Wachstumslinie von SRS und die Kommentare zu den Unwettern, denn davon hängt der Erfolg oder Misserfolg der These für die zweite Jahreshälfte ab. „Gut“ wäre, wenn das organische Wachstum von SRS deutlich positiv ausfällt und das Management an der Prognose für das Gesamtjahr festhält, die bei einer stagnierenden bis zu 2-prozentigen Umsatzsteigerung liegt. „Schlecht“ wäre, wenn das Dachdecker-Geschäft nach einem weiteren Quartal mit ruhigem Wetter weiterhin negativ bleibt, was die Erholung bis ins Jahr 2027 hinauszögern würde. Der Wohnungsbau ist der langfristige Schwingungsfaktor, aber kurzfristig ist dies eine Wette darauf, dass das Wetter wieder auf den Durchschnitt zurückkehrt. Das ist eine ungewöhnlichere These, als die Optimisten zugeben, und eine besser überprüfbare, als die Pessimisten zulassen.

Sollten Sie in Home Depot investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Home Depot auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Home Depot neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Home Depot auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!