Wichtige Kennzahlen zur Alphabet-Aktie

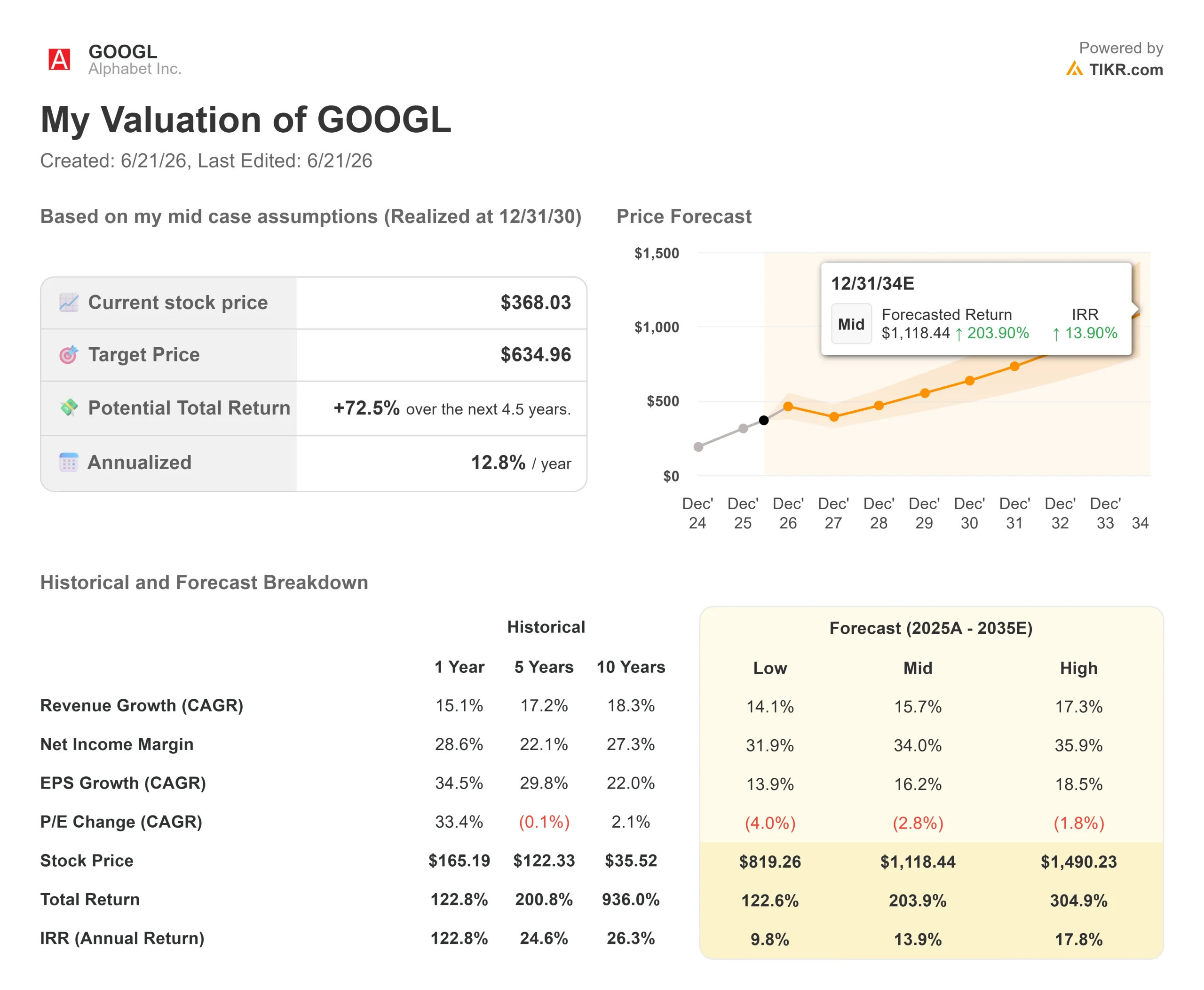

- Aktueller Kurs: 368,03 $

- Kursziel (Mittelwert): ~635 US-Dollar

- Konsensziel der Analysten: ~433 $

- Potenzielle Gesamtrendite: ~73 % (in den nächsten ~4,5 Jahren)

- Annualisierte IRR: ~13 % / Jahr

- Gewinnreaktion: +9,96 % (29. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Alphabet (GOOGL) befindet sich in einer seltsamen Lage für ein so gutes Unternehmen. Analysten heben ihre Kursziele Quartal für Quartal immer weiter an, doch die Aktie ist seit ihrem Höchststand wieder gesunken. Mit 368,03 US-Dollar notiert GOOGL etwa 9 % unter dem im vergangenen Jahr erreichten Höchststand von 408,61 US-Dollar, während das durchschnittliche Kursziel der Wall Street auf rund 433 US-Dollar gestiegen ist.

Das ist die Diskrepanz, die es zu verstehen gilt. An der Wall Street wird auf dem Papier zunehmend optimistischer, während sich die Käufer in der Praxis zurückziehen. Die eine Seite bewertet den Ausbau der KI als Wert steigernden Vermögenswert. Die andere beobachtet, wie der freie Cashflow unter Druck gerät, und fragt sich, wofür das Geld eigentlich ausgegeben wird. Die Frage, die keine der beiden Seiten beantwortet hat: Ist die jüngste Schwäche eine Warnung oder ein Geschenk?

Die Kursziele steigen weiter

Die Daten von TIKR zeigen, dass das durchschnittliche Analystenziel jedes Quartal steigt – von rund 331 $ Ende 2025 auf etwa 381 $ im März 2026 und bis auf rund 433 $ zum 18. Juni. Selbst das niedrigste Kursziel der Analysten liegt bei 340 US-Dollar, nahe dem heutigen Kurs, und das höchste erreicht 515 US-Dollar. Die Marktstimmung passt dazu: 42 „Kaufen“-Empfehlungen, 14 „Outperform“-Empfehlungen, 7 „Halten“-Empfehlungen und keine „Verkaufen“-Empfehlungen, wie aus der von TIKR erfassten Aufschlüsselung hervorgeht. Die Analystenhäuser haben ihre Kursziele bis Juni immer weiter angehoben und dabei die Dynamik von Gemini sowie den Ausbau der KI-Kapazitäten angeführt; mindestens eine Fair-Value-Schätzung wurde in Richtung der 490er-Dollar-Marke revidiert.

Warum hat die Aktie dann nicht nachgezogen?

Die Ausgaben sind der Haken

Die Antwort liegt im Cashflow. Alphabet hat für 2026 Investitionsausgaben in Höhe von 180 bis 190 Milliarden Dollar zugesagt – doppelt so viel wie im Vorjahr –, wobei das Management für 2027 noch höhere Ausgaben prognostiziert. Diese Ausgaben schlagen sich bereits jetzt in der Gewinn- und Verlustrechnung nieder. Die Schätzungen von TIKR zeigen, dass sich die Free-Cashflow-Marge im Jahr 2026 auf rund 5 % verengen wird – gegenüber etwa 18 % im Jahr 2025 –, bevor sie sich wieder erholt, sobald die Infrastruktur die Abschreibungsphase durchläuft. Investoren haben in das Unternehmen investiert, weil es Geld sprudelte; zu beobachten, wie sich der Cashflow verengt, ist beunruhigend, selbst wenn Wachstum der Grund dafür ist.

Die jüngste Verwässerung war dabei nicht hilfreich. Zur Finanzierung des Ausbaus schloss Alphabet Anfang Juni eine Kapitalerhöhung in Höhe von 84,75 Milliarden US-Dollar ab, deren Kern eine Privatplatzierung von Berkshire Hathaway in Höhe von 10 Milliarden US-Dollar bildete; die Aktie gab nach Bekanntgabe dieser Nachricht nach.

Das Management stellt die Ausgaben als Offensive dar. Bei einer Sonderkonferenz am 3. Juni sagte CEO Sundar Pichai, Alphabet verzeichne „eine starke Nachfrage nach unseren KI-Lösungen und -Dienstleistungen seitens Unternehmen und Verbrauchern, die unser verfügbares Angebot deutlich übersteigt“. Mit anderen Worten: Das Unternehmen baut aus, um bereits gebuchte Nachfrage zu bedienen, nicht um Nachfrage zu erschließen, auf die es hofft.

Historische und Zukunftsprognosen für die Alphabet-Aktie anzeigen (kostenlos!) >>>

Warum das Argument der Nachfrage stichhaltig ist

Analysten heben ihre Kursziele trotz des vorübergehenden Rückgangs des Cashflows immer weiter an, da die Nachweise für die Nachfrage konkret sind. Google Cloud, das Segment für Unternehmens-IT und KI von Alphabet, schloss das erste Quartal 2026 mit einem Auftragsbestand von 462 Milliarden US-Dollar ab – fast doppelt so viel wie im Vorquartal –, wobei das Management davon ausgeht, dass etwas mehr als die Hälfte davon innerhalb von 24 Monaten in Umsatz umgewandelt wird. Ein Auftragsbestand besteht aus unterzeichneten Kundenverpflichtungen, die noch nicht als Umsatz verbucht wurden – das stärkste Zukunftssignal, das ein Cloud-Unternehmen geben kann. In der Telefonkonferenz erklärte Finanzchefin Anat Ashkenazi, dass der Cloud-Bereich „im ersten Quartal einen Rekordumsatz von 20 Milliarden US-Dollar erzielte, während die Margen auf 33 % gesteigert und das Betriebsergebnis auf 7 Milliarden US-Dollar mehr als verdreifacht wurden“.

Der Bericht zum ersten Quartal gab den Ton an. Alphabet verzeichnete einen Umsatz von 109,9 Milliarden US-Dollar, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht, und die Aktie stieg am 29. April um 9,96 %. Diese Zahlen gaben den Analysten Spielraum, ihre Schätzungen weiter anzuheben, und die Gewinnrevisionen tendieren seitdem nach oben.

Was Sie für den Aufschlag bezahlen

All dies macht Alphabet nicht gerade günstig. Bei 368,03 US-Dollar notiert GOOGL nahe dem 29-fachen des erwarteten Gewinns und etwa dem 18-fachen des NTM-EV/EBITDA – ein deutlicher Aufschlag gegenüber der Konkurrenz. Auf der Seite „Wettbewerber“ von TIKR notiert Meta bei etwa dem 10-fachen NTM-EV/EBITDA und Reddit bei etwa dem 20-fachen, während der Durchschnitt der Vergleichsgruppe bei knapp dem 7-fachen liegt. Alphabet verdient sich diese Prämie dadurch, dass es gleich drei Marktführer in verschiedenen Kategorien betreibt: ein dominantes Suchgeschäft, ein Cloud-Geschäft mit einem Wachstum von über 60 % und einem Auftragsbestand von fast einer halben Billion Dollar sowie die weltweit größte Videoplattform – alles innerhalb eines einzigen Unternehmenswerts. Ob diese Prämie Bestand hat, hängt von einer Frage ab: Lässt sich der Auftragsbestand planmäßig umsetzen, oder erweisen sich die Investitionen als überzogen? Unterzeichnete Verträge in Verbindung mit einem Angebotsengpass sind eine ideale Ausgangslage für Optimisten. Eine erzwungene Veräußerung des Adtech-Geschäfts aufgrund des anhängigen Kartellverfahrens oder eine Abschwächung im Cloud-Geschäft würden die Investitionen jedoch zunichte machen.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 368,03 $

- Kursziel (Mittelwert): ~635 $

- Potenzielle Gesamtrendite: ~73 %

- Annualisierte IRR: ~13 % / Jahr

Basierend auf den mittleren Annahmen von TIKR, die sich Ende 2030 realisieren sollen, zielt das Modell auf einen Kurs von rund 635 $ pro Aktie ab. Das entspricht einer Gesamtrendite von rund 73 % gegenüber dem heutigen Kurs bzw. etwa 13 % annualisiert über einen Zeithorizont von rund 4,5 Jahren und liegt damit über dem aktuellen Marktdurchschnitt von rund 433 $.

Das Kursziel stützt sich auf zwei Umsatzwachstumstreiber: Google Cloud, wo der Auftragsbestand und die Nachfrage nach KI im Unternehmensbereich eine Basis für das compounding growth bilden, sowie Suchmaschinenwerbung, wo „AI Overviews“ und der „AI Mode“ den Umsatz pro Suchanfrage steigern. Der Margentreiber ist die operative Hebelwirkung im Cloud-Bereich, da die Auslastung der neuen Infrastruktur steigt. Das Hauptrisiko ist regulatorischer Natur: Eine erzwungene Veräußerung von Googles Ad Exchange würde dem Modell wesentliche Werbeeinnahmen entziehen.

Das Modell geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 16 % und einer Nettogewinnmarge von rund 34 % aus.

Positives Szenario: Der Auftragsbestand wird schneller als erwartet abgearbeitet und der Margeneffekt verstärkt sich, was zu einem hohen Kurs von fast 1.490 US-Dollar führt.

Abwärtsrisiko: Die Investitionsausgaben bleiben auf hohem Niveau, während sich das Cloud-Geschäft verlangsamt und der freie Cashflow unter Druck bleibt, was zu einem Tiefstwert nahe 819 $ führt.

Fazit

Die Diskrepanz lässt sich auf eine Zahl zurückführen: die Wachstumsrate von Google Cloud. Beobachten Sie diese bei der Veröffentlichung der Ergebnisse für das zweite Quartal 2026, die für den 23. Juli erwartet wird. Die Schwelle ist klar definiert. Wenn das Cloud-Geschäft ein Wachstum von über 50 % bei stabilen oder steigenden Margen aufweist, bedeutet dies, dass der Auftragsbestand umgesetzt wird und der Verwässerungsdruck nachlässt. Ein Rückgang des Cloud-Wachstums in den 30er-Bereich bei weiterhin unter Druck stehendem freiem Cashflow bedeutet, dass die Käufer, die sich zurückgezogen haben, Recht hatten. Die Kursziele und der Aktienkurs können nicht ewig auseinanderklaffen, und die Juli-Zahlen sind der erste echte Test, welches der beiden näher liegt.

Sollten Sie in Alphabet investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Alphabet auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Alphabet neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Alphabet auf TIKR kostenlos →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!