Wichtige Kennzahlen zur Dell-Aktie

- Aktueller Kurs: 409,50 $

- Kursziel (mittlerer Wert): ~530 $

- Konsens-Kursziel: ~485 $

- Potenzielle Gesamtrendite: ~30 %

- Annualisierte IRR: ~6 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +32,76 % (28. Mai 2026)

- Maximaler Drawdown: 32,64 % (20. Januar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Die Zeile, die die Dell-Geschichte in ein neues Licht rückt

Dell Technologies (DELL) hat sich in diesem Jahr mehr als verdreifacht, und der Markt ist sich nach wie vor uneinig darüber, was die Aktie wert ist. Die Optimisten sehen darin den klarsten Hardware-Gewinner des KI-Ausbaus. Die Pessimisten sehen einen margenschwachen Hersteller von Standardgeräten, der nach einem enormen Kursanstieg wie eine Plattform bewertet wird. Bei 409,50 US-Dollar – nach einem Rückgang vom 52-Wochen-Hoch von 469,47 US-Dollar – liegt die Aktie genau zwischen diesen beiden Sichtweisen. Die Frage, die sich Anleger immer wieder stellen, ist einfach: Ist Dell nach einem so starken Kursanstieg immer noch günstig, oder ist das „leichte Geld“ vorbei?

Ein „Kamingespräch“ am 2. Juni gab darauf teilweise eine Antwort. Auf der „Bank of America Global Technology Conference“ äußerte sich Arthur Lewis, Präsident der Infrastructure Solutions Group (ISG) von Dell – dem Geschäftsbereich, der Server, Speicher- und Netzwerkausrüstung vertreibt – unverblümt zu den angehobenen Prognosen. Die neue Prognose, so sagte er, „wird ausschließlich durch das Angebot begrenzt. Die Nachfrage, die wir derzeit beobachten, übersteigt unser Angebot bei weitem.“ Das rückt das Bären-Szenario in ein neues Licht. Das Risiko besteht nicht darin, ob Kunden Dells KI-Server wollen. Es geht vielmehr darum, ob Dell sie schnell genug ausliefern kann – und zu welcher Marge.

Warum „durch das Angebot begrenzt“ die Rechnung verändert

Den größten Teil des Jahres 2026 drehte sich die Debatte um die Beständigkeit der Nachfrage. Lewis verlagerte den Fokus auf einen Punkt, der schwerer zu widerlegen ist, und erklärte, Dell habe nun Auftragssichtbarkeit „bis ins Jahr 2026, bis ins Jahr 2027 und bis in Teile des Jahres 2028“. Wenn der Engpass eher auf der Angebots- als auf der Nachfrageseite liegt, hängen die kurzfristigen Umsätze von der Umsetzung und dem Zugang zu Komponenten ab, nicht vom Abschluss neuer Geschäfte.

Das letzte Quartal untermauert dies. Nach der Veröffentlichung der Ergebnisse für das erste Quartal des Geschäftsjahres 2027 am 28. Mai stieg die Dell-Aktie am nächsten Tag um 32,76 % – die stärkste Kursreaktion auf die Geschäftszahlen seit Jahren. Dell meldete einen Rekordumsatz von 43,84 Milliarden US-Dollar, wobei der Umsatz mit KI-optimierten Servern um 757 % auf 16,13 Milliarden US-Dollar stieg. Das Management hob daraufhin die Umsatzprognose für das Gesamtjahr auf 165 bis 169 Milliarden US-Dollar an und rechnet nun in diesem Jahr mit einem Umsatz von rund 60 Milliarden US-Dollar im Bereich der KI-Server. Das war nicht nur Begeisterung. Es war eine Neubewertung dessen, wie groß die Umsatzbasis von Dell werden könnte.

Sehen Sie sich historische und Zukunftsprognosen für die Dell-Aktie an (kostenlos!) >>>

Der Teil, bei dem es still und leise um Margen geht

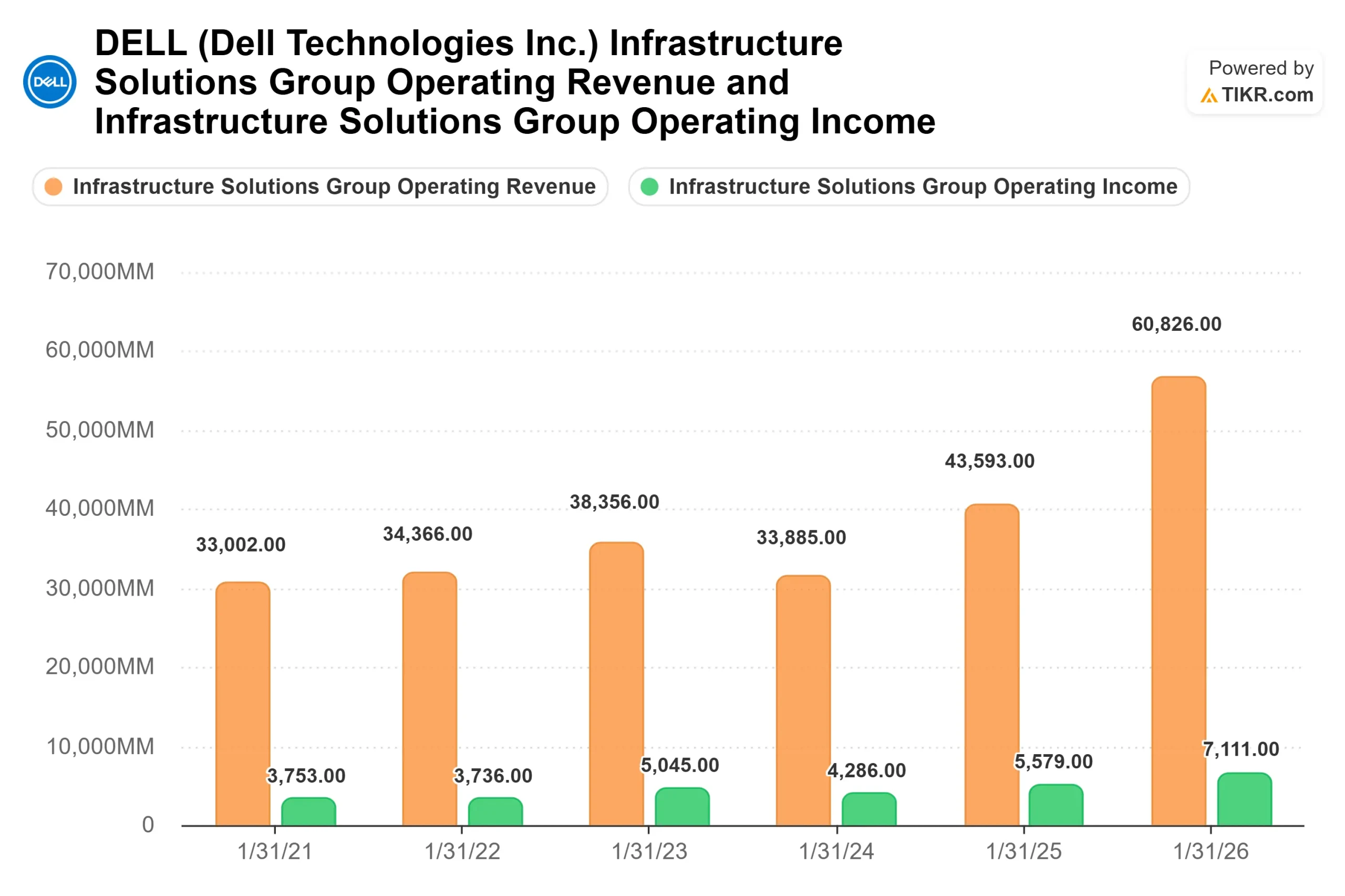

Die Bedenken der Pessimisten galten schon immer der Tatsache, dass KI-Server geringere Margen aufweisen als die traditionellen Produkte von Dell. Lewis widersprach dem, und der Schwerpunkt liegt auf dem Speicherbereich. Er sagte, Dells eigener Speicher auf Basis von firmeneigenem geistigem Eigentum sei „auf Nachfrageseite seit fünf Quartalen in Folge deutlich schneller gewachsen als der Markt“ und dass „Dells IP-Speicher wertvoller ist als der von Partnern“.

Das hängt mit einem Produkt zusammen, das Anleger im Blick behalten können. Dells neue Speicherplattform „PowerStore Elite“ wird im Juli 2026 weltweit verfügbar sein. Der Speicherbereich weist höhere Margen auf als Server, und jeder ausgelieferte KI-Server bietet die Chance, diese Plattform mitzuliefern. Laut Dells Quartalsbericht blieb die operative Marge im ISG-Bereich trotz des hohen KI-Anteils bei 10,5 % und stieg damit gegenüber den 9,7 % des Vorjahres an. Die Strategie der Produktbindung und die Skaleneffekte gleichen die geringere Rentabilität im Serverbereich aus, anstatt von ihr überlagert zu werden.

Es gibt einen zweiten Rückenwind. Da sich die KI von denkenden Modellen hin zu handelnden Agenten verlagert, laufen immer mehr Workloads auf Standard-CPUs, da agentische Aufgaben „ein serieller, sequenzieller Prozess sind, der eine CPU erfordert“, so Lewis. Dies trug dazu bei, dass die Umsätze mit traditionellen Servern und Netzwerkprodukten im Quartal um 92 % stiegen. Das traditionelle Geschäft schwindet nicht. Die agentische KI beflügelt es.

Wie Dell im Vergleich zu Mitbewerbern abschneidet

Hier liegt die Spannung, die der Kursanstieg hervorgerufen hat. Selbst jetzt notiert Dell günstiger als die meisten Hardware-Konkurrenten. Sein Kurs-Gewinn-Verhältnis (KGV) für die nächsten zwölf Monate (NTM) liegt bei 22,19x, gegenüber einem Medianwert der Branche von 14,42x. Dieser Median wird jedoch durch schwächer abschneidende Unternehmen nach unten gezogen. Beim EV/EBITDA-Verhältnis, das den Gesamtwert gegen das Kerngewinn-Ergebnis abwägt, notiert Western Digital bei 32,30x und Seagate bei 34,06x – beide deutlich über Dells 15,03x, während Lenovo bei 8,01x liegt.

Die Frage nach Aufschlag oder Abschlag lässt sich also nicht eindeutig beantworten, und genau das ist der springende Punkt. Dell ist weder das günstigste noch das teuerste Unternehmen in der Gruppe, wächst aber schneller als fast alle anderen. Für ein Unternehmen, das in diesem Jahr einen Umsatz von rund 60 Milliarden US-Dollar mit KI-Servern prognostiziert, ist ein Kurs-Gewinn-Verhältnis von 22 eine Wette darauf, dass das Wachstum real ist und die Margen bei steigendem Volumen stabil bleiben. Genau hier gehen die Meinungen von Bullen und Bären nach wie vor auseinander.

Sehen Sie, wie Dell im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 409,50 US-Dollar

- Kursziel (Mittelwert): ~530 $

- Potenzielle Gesamtrendite: ~30 %

- Annualisierte IRR: ~6 % / Jahr

Hier wird das mittlere Szenario herangezogen, da es von einer tatsächlichen Verlangsamung des aktuellen Wachstums ausgeht und als vernünftiges Basisszenario gilt, wenn der KI-Zyklus reift. Das Kursziel stützt sich auf zwei Treiber für die durchschnittliche jährliche Umsatzwachstumsrate (CAGR): den Anstieg der Umsätze mit KI-Servern auf eine Run-Rate von rund 60 Milliarden US-Dollar sowie höherwertige Speicherlösungen und Dienstleistungen im Zusammenhang mit diesen Systemen. Die Margentreiber sind gemischt, wobei der IP-Speicher von Dell schneller wächst als die Server mit geringeren Margen. Das Hauptrisiko besteht darin, dass sich genau dieser Mix gegen Dell wendet, wenn die Server wachsen, während die Zusatzverkäufe hinterherhinken, oder wenn die Speicherkosten den Preisdruck erhöhen.

Das Positivszenario: Wenn die Umwandlung des Auftragsbestands und die Zusatzverkäufe stabil bleiben, deutet das Hochszenario auf eine Gesamtrendite von rund 80 % hin, was etwa 7 % pro Jahr entspricht.

Das Negativszenario: Sollte sich das Wachstum schneller verlangsamen als modelliert, liegt die Gesamtrendite im Low-Case-Szenario bei etwa 11 %, was etwas mehr als 1 % pro Jahr entspricht.

Fazit

Der nächste Anhaltspunkt für diese These ist Dells Bericht zum zweiten Quartal des Geschäftsjahres 2027, der für Ende August 2026 erwartet wird. Das Management prognostizierte einen Umsatz von rund 44 bis 45 Milliarden US-Dollar und einen bereinigten Gewinn je Aktie von etwa 4,80 US-Dollar. Die wichtigste Kennzahl ist die operative Marge der ISG-Sparte. Positiv wäre eine Marge auf oder über den gerade von Dell ausgewiesenen 10,5 %, während die Umsätze mit KI-Servern weiter steigen. Negativ wäre ein Rückgang der Marge bei steigendem KI-Anteil, was den Pessimisten Recht geben würde. Die Stimmung an der Börse ist im Vorfeld positiv, mit 14 Kaufempfehlungen, 5 „Outperform“-Empfehlungen, 8 „Hold“-Empfehlungen, 1 „No Opinion“, 1 „Underperform“-Empfehlung und 1 Verkaufsempfehlung. Das Angebot ist bereits vergeben. Die offene Frage ist, welchen Gewinn das Unternehmen beim Verkauf erzielt.

Sollten Sie in Dell investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Dell auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Dell neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Dell kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!