Wichtige Kennzahlen zur Salesforce-Aktie

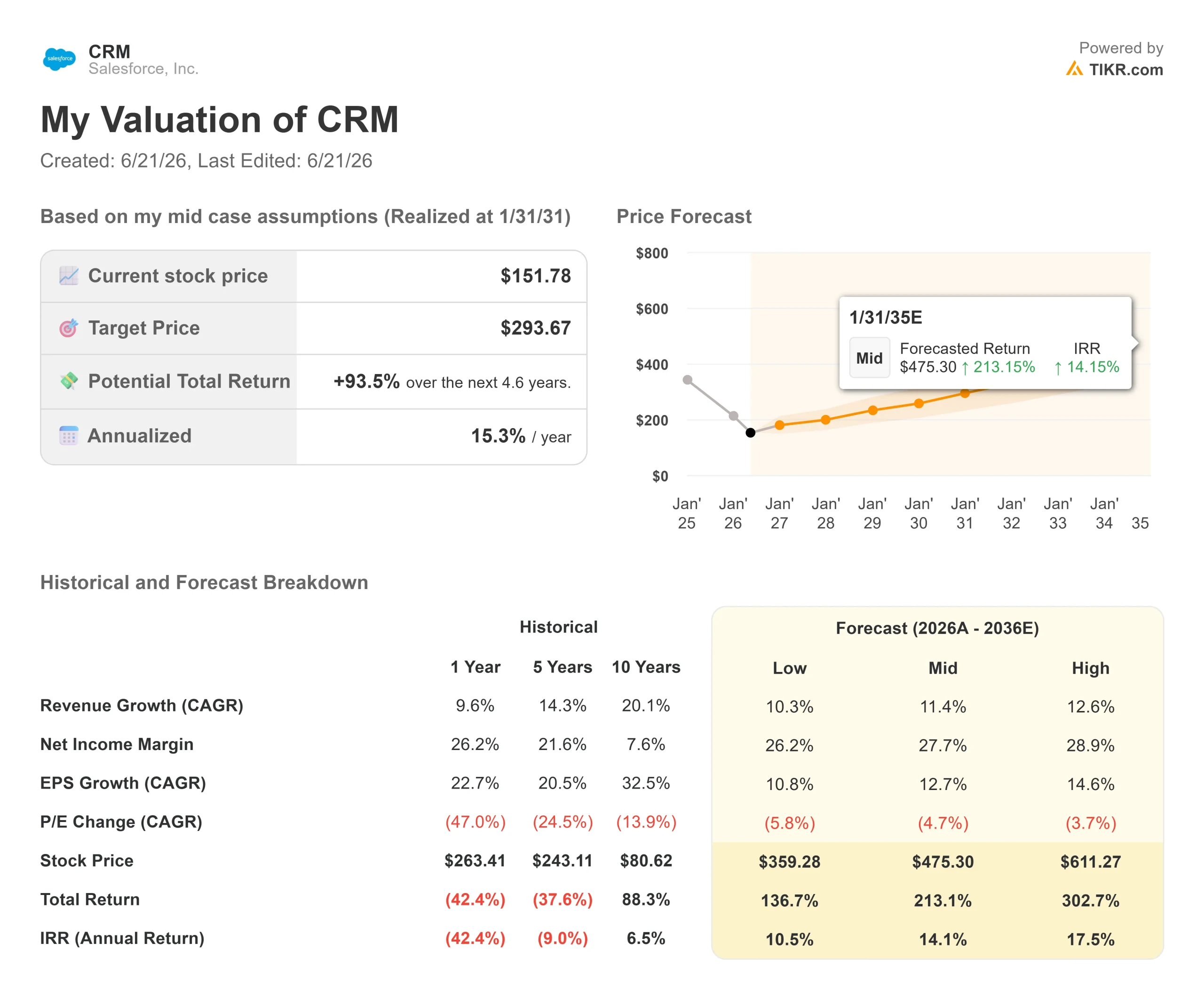

- Aktueller Kurs: 151,78 $

- Kursziel (mittlerer Wert): ~290 $

- Konsens-Kursziel: ~250 $

- Potenzielle Gesamtrendite: ~94 %

- Annualisierte IRR: ~15 % / Jahr

- Gewinnreaktion: (0,75 %) (27. Mai 2026)

- Maximaler Drawdown: 44,53 % (18. Juni 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Salesforce, Inc. (CRM) schloss am 18. Juni bei 151,78 US-Dollar – knapp über seinem 52-Wochen-Tief und 45 % unter dem Höchststand von 276,80 US-Dollar, den das Unternehmen vor einem Jahr erreicht hatte. Die Aktie hat das gesamte Jahr 2026 damit verbracht, einer Befürchtung Rechnung zu tragen: dass die KI-Agenten, die Salesforce nun verkauft, still und leise die menschlichen Arbeitsplätze ersetzen werden, für die seine Kunden seit 1999 bezahlt haben. Die Optimisten halten dem entgegen, dass die weltweit größte Customer-Relationship-Management-Plattform (CRM) – das System, mit dem Unternehmen jede Kundeninteraktion nachverfolgen – mit zunehmender Anzahl von Agenten an Wert gewinnt und nicht an Wert verliert. Der Markt kann sich noch nicht entscheiden, wer Recht hat, und die Kluft zwischen einem stark unter Druck geratenen Kurs und einem nach wie vor wachsenden Geschäft ist groß genug, um die Frage einer Antwort würdig zu machen.

Was diesen Moment besonders macht, ist, dass Salesforce den Investoren gerade – durch Transaktionen statt durch Präsentationsfolien – gezeigt hat, wie das Unternehmen diese Debatte für sich entscheiden will.

Drei Übernahmen in drei Wochen enthüllen den Plan

Innerhalb von etwa drei Wochen unterzeichnete Salesforce Verträge mit Contentful, einer Content-Plattform, die digitale Inhalte über offene Schnittstellen statt über feste Webseiten bereitstellt, und mit m3ter, einer Abrechnungsplattform für verbrauchsabhängige Preisgestaltung. Beide fügen sich in ein Portfolio ein, zu dem bereits Informatica für den Datenbereich gehört. Die Aktie reagierte nicht positiv darauf. CRM fiel am 9. Juni um etwa 3,9 %, als die Nachricht über m3ter zeitgleich mit neuen Entlassungen bekannt wurde, da der Markt die Abrechnungsinfrastruktur als „Grundausstattung“ und nicht als Wachstumstreiber wertete.

Genau diese „Grundausstattung“ ist der springende Punkt. Wenn ein KI-Agent die Arbeit von zehn Mitarbeitern erledigt, macht es keinen Sinn mehr, für zehn Lizenzen zu berechnen. m3ter gibt Salesforce die Möglichkeit, das zu berechnen, was die Agenten tatsächlich leisten, und die Nutzung in Echtzeit in eine Rechnung umzuwandeln. Wie Meredith Schmidt, EVP und GM von Agentforce Revenue Management, es formulierte, verlagert KI die Landschaft „von traditionellen Abonnements hin zu verbrauchsbasierten Modellen“. Das rückt das Bären-Szenario in ein neues Licht: Salesforce wartet nicht darauf, dass das Lizenzmodell zusammenbricht; das Unternehmen entwickelt das Modell, das es ersetzen wird.

Sehen Sie sich historische und zukünftige Schätzungen für die Salesforce-Aktie an (kostenlos!) >>>

Was das Management sagte, als die Folien weg waren

Den deutlichsten Einblick lieferte ein Kamingespräch auf der Mizuho Technology Conference am 9. Juni, bei dem Präsident und CMO Patrick Stokes „Headless 360“ vorstellte – die Initiative des Unternehmens, externen KI-Agenten über offene Standards den Zugriff auf Salesforce-Daten zu ermöglichen. Stokes erklärte, das Unternehmen habe beobachtet, wie sich seine eigenen Partner aus dem KI-Labor nicht mehr über die Website bei Salesforce anmeldeten, sondern Daten über ihre eigenen Agenten abriefen – und die Nutzung stieg, anstatt zu sinken.

„Was wir beobachten, ist tatsächlich eine Ausweitung der Nutzung und des Verbrauchs“, sagte Stokes. Er deutete an, dass neben den Lizenzen für menschliche Nutzer wahrscheinlich auch „Agenten-Nutzerlizenzen“ eingeführt werden, damit Kunden die auf der Plattform laufenden Agenten selbst identifizieren können. Das ist die strategische Antwort auf die Frage nach den Lizenzen, die den Investoren gegeben wurde, die sich darüber am meisten Sorgen machten. Wenn Agenten zu einer neuen Lizenzierungseinheit werden, die eine nutzungsabhängige Abrechnung ermöglicht, wird der Rückgang der „Seats“ zu einem Übergangsprozess und nicht zu einem Todesurteil.

Die Zahlen hinter der Angst

Ein Unternehmen, das 45 % seines Wertes eingebüßt hat, ist in der Regel eines, das Geld verliert. Bei Salesforce ist das Gegenteil der Fall. Das Unternehmen schloss das Geschäftsjahr 2026 mit einem Umsatz von 41,5 Milliarden US-Dollar ab – ein Plus von rund 10 % –, einer Bruttomarge von 77,6 % und einer Free-Cashflow-Marge von 34,7 %. Der am 27. Mai veröffentlichte Bericht zum ersten Quartal des Geschäftsjahres 2027 übertraf die Erwartungen in beiden Bereichen, dennoch gab die Aktie an diesem Tag um 0,75 % nach. Das Unternehmen wandelt mehr als ein Drittel seines Umsatzes in Bargeld um und reduziert gleichzeitig aktiv die Anzahl seiner Aktien durch einen aggressiven Rückkauf.

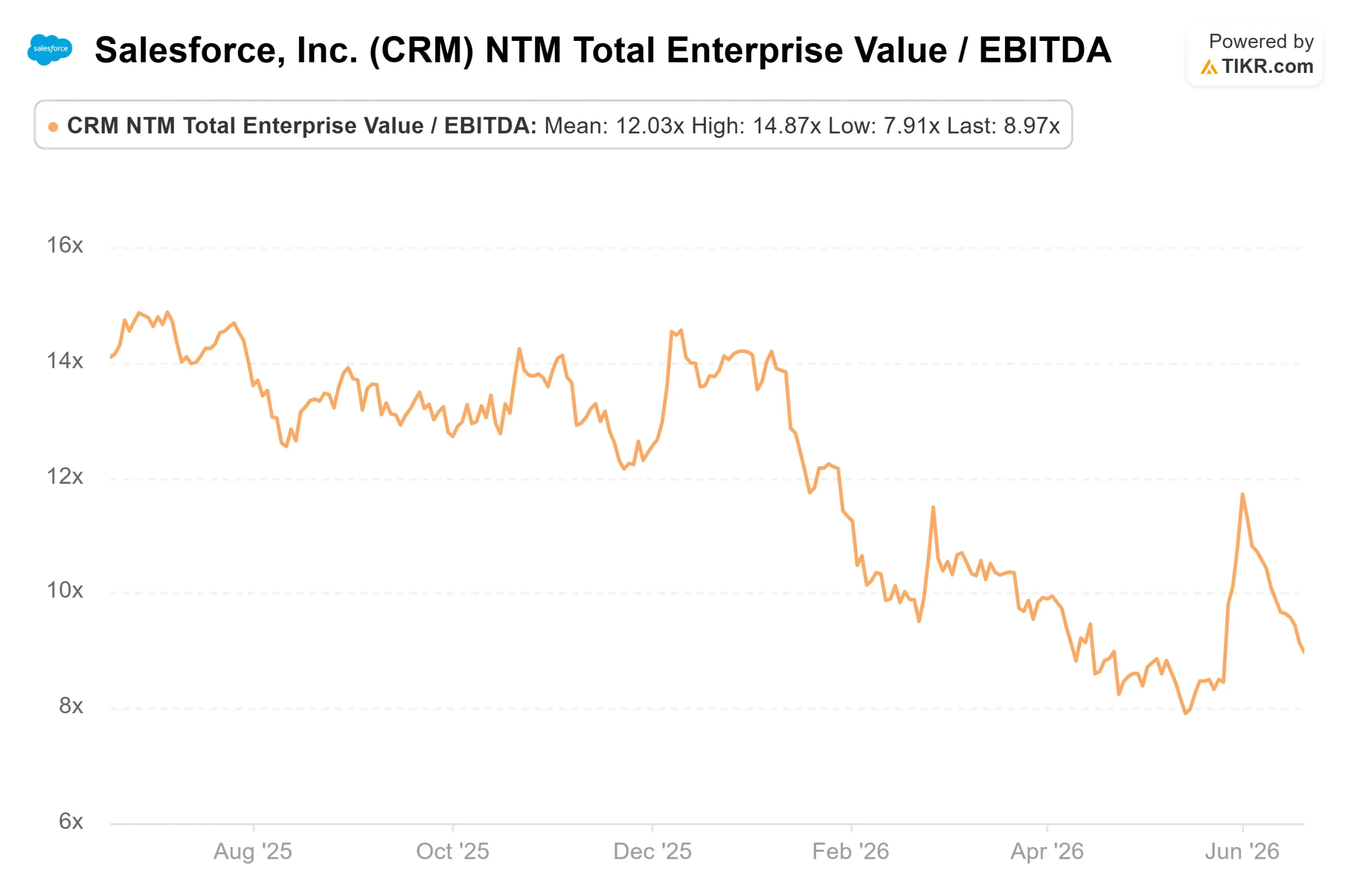

Diese Cash-Generierung ist der Grund, warum die Bewertung eher als verzerrt und nicht bloß als günstig erscheint. Salesforce notiert bei einem NTM-EV/EBITDA – einem auf das nächste Geschäftsjahr bezogenen Verhältnis von Unternehmenswert zu EBITDA – von 8,97x, während der Durchschnitt der Software-Branchenkollegen bei 29,87x liegt. ServiceNow, Cadence und CrowdStrike werden alle zu weitaus höheren zukunftsorientierten Multiplikatoren gehandelt. Das größte und liquiditätsstärkste Unternehmen der Gruppe wird unter fast allen anderen bewertet – ein Abschlag, der nur dann Sinn ergibt, wenn man davon ausgeht, dass sein Wachstum dauerhaft ins Stocken gerät.

Sehen Sie, wie Salesforce im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Kursziel (Mittelwert): ~290 $

- Potenzielle Gesamtrendite:~94 %

- Annualisierte IRR: ~15 % / Jahr (ausgehend von 151,78 $ heute)

Zwei Umsatztreiber stützen die Prognose: ein anhaltendes zweistelliges Abonnementwachstum in den Kern-Cloud-Bereichen sowie der Anstieg bei Agentforce und den nutzungsabhängigen Umsätzen, sobald die m3ter-Abrechnungsschicht in Betrieb geht. Der Margentreiber ist die operative Hebelwirkung, wobei die Nettogewinnmarge voraussichtlich auf rund 28 % steigen wird, da die Anzahl der Agenten zunimmt, ohne dass die Mitarbeiterzahl proportional steigt. Das Hauptrisiko besteht darin, dass die nutzungsabhängigen Umsätze zu langsam wachsen, um den Rückgang der Lizenzanzahl auszugleichen, bevor sich dieser negativ auf den Umsatz auswirkt.

Das positive Szenario: Der KI-Stack beflügelt das Wachstum erneut, die Bewertungskennzahlen normalisieren sich, und der Aktienkurs verdoppelt sich in etwa.

Das Negativszenario: Die Befürchtungen vor einer Disruption bewahrheiten sich, das Wachstum verlangsamt sich und das Kurs-Gewinn-Verhältnis bleibt niedrig, da das Vertrauen nie wieder zurückkehrt.

Fazit

Der Wendepunkt wird keine Produktdemo sein. Es wird der für Ende August erwartete Bericht zum 2. Quartal des Geschäftsjahres 2027 sein, und entscheidend ist dabei das organische Umsatzwachstum. Das Management hat für das 2. Halbjahr des Geschäftsjahres 2027 eine Beschleunigung prognostiziert. Sollte sich diese erneute Beschleunigung im August zeigen und der ARR von Agentforce auf die nächste Milliarde steigen, erscheint der Kursrückgang von 45 % zunehmend als Tiefpunkt. Sollte das Wachstum hingegen nachlassen, während sich die Akquisitionen nicht in den Umsatzzahlen niederschlagen, wird der Markt Salesforce weiterhin als ein Unternehmen betrachten, dessen Marktposition schwindet – ganz gleich, wie viel Geld es erwirtschaftet. Behalten Sie die Umsatzentwicklung im August im Auge.

Sollten Sie in Salesforce investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Salesforce auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Salesforce neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Salesforce kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit du dem „Smart Money“ folgen kannst.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!