Wichtige Kennzahlen zur Marvell-Aktie

- Aktueller Kurs: 310,58 $

- Kursziel (mittlerer Wert): ~865 US-Dollar

- Konsens-Kursziel: ~240 $

- Potenzielle Gesamtrendite: ~180 %

- Annualisierte IRR: ~25 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: +18,35 % (5. März 2026)

- Maximaler Drawdown: 26,42 % (4. Februar 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Marvell Technology (MRVL) startet mit einem heiklen Aktiensplit in die wichtigste Woche des Jahrzehnts. Die Aktie ist im Jahr 2026 um rund 265 % gestiegen. Sie wird am Montag, dem 22. Juni, vor Börsenbeginn in den S&P 500 aufgenommen, doch das durchschnittliche Kursziel der Wall Street liegt immer noch unter dem aktuellen Kursniveau. Genau diese Diskrepanz ist der Streitpunkt. Die eine Seite sieht ein Unternehmen, das seine eigenen Analysten übertrifft. Die andere sieht einen 272-Milliarden-Dollar-Chiphersteller, dessen Bewertung auf eine Zukunft basiert, die pünktlich eintreten muss.

Die Woche vom 18. Juni hat beide Sichtweisen noch verschärft. KeyBanc hob sein Kursziel auf ein Street-Hoch von 385 Dollar an und argumentierte, dass Marvells optische Netzwerke – und nicht die viel beachteten maßgeschneiderten KI-Chips – der nachhaltigere Wachstumsmotor seien. Im selben Zeitraum gab es einen neuen Finanzvorstand und einen Meilenstein im Optikbereich, zusätzlich zu der mechanischen Gewissheit der Käufe durch Indexfonds. Die offene Frage ist, ob eine sich beschleunigende Entwicklung eine Aktie so weit über dem Konsens halten kann, sobald die erzwungenen Käufe nachlassen.

Was im Juni geschah

Innerhalb von zwei Wochen kam es zu drei Auslösern. Auf der COMPUTEX am 2. Juni bezeichnete NVIDIA-CEO Jensen Huang Marvell als Kandidaten für das „nächste Billionen-Dollar-Unternehmen“, und die Aktie erreichte am 4. Juni einen Rekordschlusskurs von 316,43 $. Anschließend bestätigten die S&P Dow Jones Indices am 22. Juni, dass Marvell Pool Corp im Index ersetzen werde. Schließlich hob KeyBanc am 18. Juni sein Kursziel von 260 $ auf 385 $ an, und die Aktie schloss mit einem Plus von 7,27 % bei 310,58 $, nachdem sie im Tagesverlauf 329,88 $ erreicht hatte.

Die Reaktion spricht Bände. Marvell reagierte nicht nur verhalten auf die Meldung; die Aktie legte im Tagesverlauf um fast 14 % zu, bevor sie sich wieder einpendelte, was zeigt, wie angespannt die Marktpositionierung ist. Sie können die Unternehmensunterlagen in den Investor-Relations-Materialien einsehen. Auch in der Führungsetage gab es einen Wechsel: Am 11. Juni ernannte Marvell Dan Durn mit Wirkung zum 15. Juni zum Finanzvorstand. Durn wechselt von Adobe zu Marvell und war zuvor in Finanzfunktionen bei Applied Materials, NXP und GlobalFoundries tätig. Das Unternehmen bekräftigte parallel zu dieser Meldung seinen Ausblick für das zweite Quartal und signalisierte damit, dass der Führungswechsel aus einer Position der Stärke heraus erfolgt.

Sehen Sie sich historische und zukünftige Schätzungen für die Marvell-Aktie an (kostenlos!) >>>

Die Debatte um „Optik versus kundenspezifische Lösungen“

KeyBanc hat einen wunden Punkt getroffen. Seit zwei Jahren dreht sich der lauteste Teil der Bullen-Argumente um kundenspezifische Halbleiter – die maßgeschneiderten KI-Beschleuniger, die Marvell für einzelne Hyperscaler entwickelt. Dieses Geschäft ist an eine kleine Anzahl von Programmen gebunden, was das Konzentrationsrisiko darstellt, auf das Bären immer wieder hinweisen. KeyBanc argumentiert hingegen, dass die Konnektivität der stabilere Motor sei.

CEO Matt Murphy vertrat denselben Standpunkt auf der Global Technology Conference der Bank of America am 3. Juni. Er beschrieb Marvell als „überwiegend im Bereich Konnektivität, nicht im Bereich Rechenleistung“ und sagte, dies sei „einer der Gründe, warum NVIDIA investiert hat. „Wir ergänzen den Rest des Ökosystems sehr gut.“ Deshalb kann ein Konkurrent wie NVIDIA auch ein Partner sein, und dies ist der strukturelle Grund, warum sich das Geschäft mit der optischen Technologie als beständiger erweisen könnte als jedes einzelne maßgeschneiderte Programm.

Hinter dieser Behauptung verbirgt sich ein echter neuer Markt. Murphy verwies auf „Scale-up-Switching“ – die Verbindungen innerhalb eines KI-Racks – als einen Markt ohne etablierte Akteure: „Scale-up-Switching ist ein völliges Neuland. Der Markt ist vollständig offen. Wir könnten den Markt vom ersten Tag an anführen.“ Im Bereich der Co-Packaged Optics hat sich das Umsatzziel für das nächste Geschäftsjahr bereits von 150 Millionen US-Dollar zum Zeitpunkt der Übernahme von Celestial AI auf 300 Millionen US-Dollar verdoppelt. Dies wird durch die Tatsache untermauert, dass Tower Semiconductor und Marvell über fünf Millionen kohärente photonische integrierte Schaltkreise für Verbindungen in Rechenzentren ausgeliefert haben – ein Meilenstein in der Fertigung und nicht nur eine Demonstration.

Warum der Aufschlag das Risiko darstellt

Die Frage nach der Bewertung bleibt offen. Marvell wird mit einem EV/EBITDA von etwa 54 (NTM) und einem KGV von etwa 69 (NTM) gehandelt. Laut der Wettbewerber-Tabelle von TIKR wird NVIDIA auf derselben EV/EBITDA-Basis mit etwa 17 und Broadcom mit etwa 21 gehandelt, wobei der Branchendurchschnitt bei etwa 31 liegt. Marvell weist gegenüber den Unternehmen, mit denen es zusammenarbeitet und gegen die es konkurriert, einen hohen Aufschlag auf. Das ist nur dann rational, wenn das Unternehmen ausgehend von einer geringeren Basis eine überdurchschnittliche Leistung erbringt – und genau darauf setzen die Optimisten.

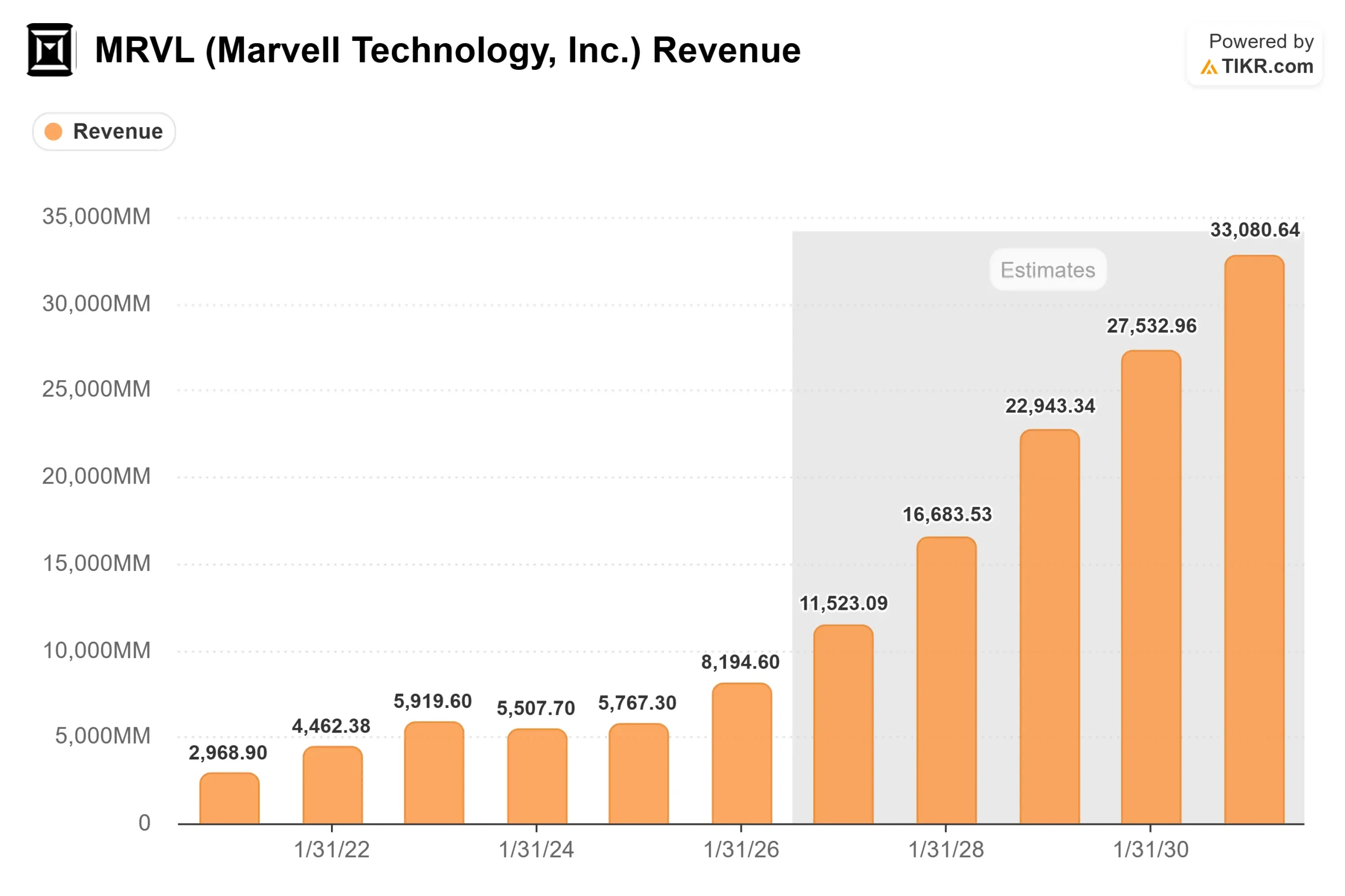

Die Zukunftszahlen rechtfertigen das Kurs-Gewinn-Verhältnis, wenn überhaupt etwas dies rechtfertigt. TIKR-Daten zeigen ein Umsatzwachstum von 8,2 Milliarden US-Dollar im Geschäftsjahr 2026 auf rund 11,5 Milliarden US-Dollar im Geschäftsjahr 2027 und rund 16,7 Milliarden US-Dollar im Geschäftsjahr 2028, was einer zweijährigen prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 43 % entspricht – die höchste unter den Large-Cap-Halbleiterunternehmen. Die Sorge der Bären gilt nicht einem gescheiterten Geschäft. Vielmehr befürchten sie, dass eine Aktie, die in diesem Jahr bereits um rund 265 % gestiegen ist, das meiste, was gut laufen muss, bereits eingepreist hat, sodass kaum noch Spielraum für Programmverzögerungen oder Schwankungen bei den Ausgaben der Hyperscaler bleibt.

Die Marktstimmung liefert den deutlichsten Hinweis. Der Konsensmittelwert liegt bei rund 240 US-Dollar und damit unter dem aktuellen Kurs, selbst nachdem B. Riley sein Kursziel auf 345 US-Dollar angehoben und KeyBanc mit 385 US-Dollar den höchsten Wert festgelegt hat. Die Aufschlüsselung lautet: 31 „Kaufen“-Empfehlungen, 7 „Outperform“-Empfehlungen, 5 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung: nahezu einhellige Überzeugung hinsichtlich des Geschäftsmodells, tiefgreifende Uneinigkeit über den Kurs.

Sehen Sie, wie sich Marvell im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 310,58 $

- Kursziel (Mittelwert): ~865 $

- Potenzielle Gesamtrendite: ~180 %

- Annualisierte IRR: ~25 % / Jahr

Dies ist das mittlere Szenario, das über allen veröffentlichten Kurszielen der Wall Street liegt; betrachten Sie es daher eher als das aggressive Ende der Spanne und nicht als Konsensmeinung.

- Umsatztreiber: Skalierung der optischen Verbindungen von 800G auf 1,6T sowie eine mindestens doppelte Steigerung bei kundenspezifischen Halbleiterlösungen bis zum Geschäftsjahr 2028, da ein zweites Tier-1-Hyperscaler-Programm anläuft.

- Margentreiber: Operativer Hebel, da der Umsatz schneller wächst als die Kosten, wodurch die Nettogewinnmargen in den unteren 30er-Bereich steigen.

- Hauptrisiko: Konzentration, da eine Handvoll Hyperscaler-Programme das Geschäft mit kundenspezifischen Lösungen stützen.

Das Positivszenario: Marvell nimmt eine weitere Aufwärtskorrektur vor, und die Ausweitung des Switching-Geschäfts verwandelt den Greenfield-Markt in Umsatz, der in den Modellen noch nicht berücksichtigt ist.

Das Negativszenario: Das Wachstumim Rechen zentrumsbereich verlangsamt sich, und die Prämie gegenüber der Vergleichsgruppe schrumpft, was selbst bei weiter steigenden Umsätzen schmerzen würde.

Fazit

Der Indexkauf erfolgt mechanisch und ist zeitlich begrenzt, sodass er bis Anfang Juli nachlässt, sobald sich die Neugewichtung eingependelt hat. Danach wird die Aktie auf Basis der Fundamentaldaten gehandelt, und die entscheidende Kennzahl ist die Wachstumsrate im Bereich Rechenzentren im Ergebnis des 2. Quartals des Geschäftsjahres 2027, das voraussichtlich um den 27. August 2026 veröffentlicht wird. Das Management hat signalisiert, dass sich die Wachstumsrate in Richtung 55 % beschleunigt. Ein Ergebnis, das dieses Tempo bestätigt und bei dem das Ziel von 16,5 Milliarden US-Dollar für das Geschäftsjahr 2028 bekräftigt wird, rechtfertigt den Aufschlag und dürfte die hinterherhinkenden Kursziele der Analysten nach oben ziehen. Ein Verfehlen der Erwartungen oder jeglicher Rückschlag beim Ausbau des Custom-Geschäfts gibt den Bären Recht und setzt eine Aktie mit einem KGV von 54 einer drastischen Neubewertung aus. Beobachten Sie die August-Zahlen, nicht den Indexsprung im Juni.

Sollten Sie in Marvell investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Marvell auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Marvell neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Marvell kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!