Wichtige Erkenntnisse zur Okta-Aktie (Stand: Juni 2026)

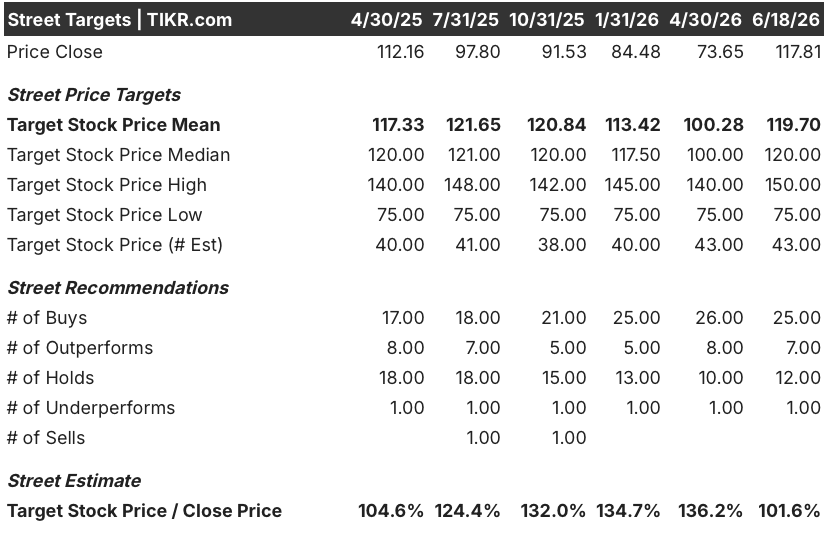

- Analysten stufen die Okta-Aktie mit 25 „Kaufen“-Empfehlungen, 7 „Outperform“-Empfehlungen, 12 „Halten“-Empfehlungen, 1 „Underperform“-Empfehlung und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 120 US-Dollar, was ein Aufwärtspotenzial von rund 2 % gegenüber dem aktuellen Kurs von 118 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet Okta bis Januar 2031 mit 151 US-Dollar, was einer Gesamtrendite von 28 % gegenüber dem aktuellen Niveau bzw. 6 % auf Jahresbasis entspricht.

- Die Okta-Aktie legte am 29. Mai 2026 um 21 % zu, nachdem der Umsatz im ersten Quartal des Geschäftsjahres 2027 mit 765 Millionen US-Dollar die Konsensschätzungen um fast 14 Millionen US-Dollar übertraf und das Management die Umsatzprognose für das Gesamtjahr auf ein Wachstum von 9 % bis 10 % anhob.

Okta-Aktie legte nach Veröffentlichung der Q1-Ergebnisse um 21 % zu, da die Pipeline für KI-Agenten einen Rekordwert erreichte

Okta, Inc. (OKTA) legte am 29. Mai 2026 um 21 % zu, nachdem das Unternehmen für das erste Quartal des Geschäftsjahres 2027 einen Umsatz von 765 Millionen US-Dollar gemeldet hatte – ein Anstieg von 11 % gegenüber dem Vorjahr und 13 Millionen US-Dollar über der Konsensschätzung von 752 Millionen US-Dollar.

Die Abonnementumsätze erreichten 750 Millionen US-Dollar, was ebenfalls einem Anstieg von 11 % gegenüber dem Vorjahr entspricht und die Beständigkeit der wiederkehrenden Umsatzbasis der Okta-Aktie unterstreicht, obwohl der gesamte Software-Sektor unter Druck stand.

Der freie Cashflow belief sich auf 271 Millionen US-Dollar, was einem Anstieg von 13,87 % gegenüber dem Vorjahr entspricht und die Schätzung der Wall Street von 255 Millionen US-Dollar um rund 6 % übertraf.

CEO Todd McKinnon stellte die Dynamik des Quartals im Kontext eines strukturellen Identitätswandels dar und erklärte während der Telefonkonferenz zum Ergebnis des ersten Quartals des Geschäftsjahres 2027: „KI-Agenten entwickeln sich rasch zu einer neuen Arbeitskraft innerhalb jeder Organisation und schaffen eine Welle von Identitäten, die ebenso wie menschliche Nutzer gesichert und verwaltet werden müssen.“

Neue Produkte, insbesondere „Okta Identity Governance“, machten 25 % der Auftragseingänge im ersten Quartal aus – ein deutlicher Anstieg gegenüber dem Vorjahreszeitraum –, und Verträge, die diese neuen Produkte enthielten, wiesen im Vergleich zu reinen Zugangsmanagement-Verträgen einen um 40 % höheren durchschnittlichen Vertragswert auf.

Das Unternehmen schloss das Quartal mit Barmitteln in Höhe von rund 2,6 Milliarden US-Dollar ab und kaufte etwas mehr als 3 Millionen Aktien zu Gesamtkosten von 241 Millionen US-Dollar zurück, wobei im Rahmen des 1-Milliarde-US-Dollar-Rückkaufprogramms noch 680 Millionen US-Dollar verbleiben.

Finanzvorstand Brett Tighe bestätigte die Rückkaufstrategie zudem direkt während der Telefonkonferenz zum ersten Quartal: „Wir wollen von dem unserer Meinung nach unterbewerteten Aktienkurs profitieren.“

Das Management prognostizierte für das zweite Quartal des Geschäftsjahres 2027 einen Umsatz von 790 bis 794 Millionen US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahr entspricht, und bekräftigte das Umsatzwachstum für das Gesamtjahr von 9 % bis 10 % sowie eine Non-GAAP-Betriebsmarge von 25 % bis 26 %.

Okta gab zudem bekannt, dass es den Kapitalbetrag seiner Wandelanleihen in Höhe von 350 Millionen US-Dollar im nächsten Monat in bar tilgen wird – eine Entscheidung zur Kapitalverwendung, die das Vertrauen in die Bilanz widerspiegelt und gleichzeitig den zusätzlichen kurzfristigen Mittelabfluss auffängt.

Die derzeit verbleibenden Leistungsverpflichtungen stiegen im Jahresvergleich um 12 %, und die Nettoumsatzbindung stieg auf 107 % – zwei Frühindikatoren, die bestätigen, dass die Abonnentenbasis über einfache Vertragsverlängerungen hinaus weiter wächst.

Die Aktie war zu Beginn des Quartals nahe ihrem 52-Wochen-Tief gehandelt worden, nachdem es im Software-Sektor aufgrund von Befürchtungen hinsichtlich einer Disruption durch KI zu einem Ausverkauf gekommen war. Damit war die durch die Geschäftszahlen getriebene Erholung eine der stärksten Tagesbewegungen in der jüngeren Geschichte der Okta-Aktie.

Okta-Aktie liegt bei einem durchschnittlichen Kursziel von 120 US-Dollar, während Agentic-KI-Deals eine bevorstehende Neubewertung signalisieren

Die Wall Street stuft die Okta-Aktie mit einem durchschnittlichen Kursziel von 120 US-Dollar als „Kauf“ ein. Dabei geben 25 Analysten eine klare Kaufempfehlung ab und 7 eine „Outperform“-Empfehlung, während nur 12 eine „Halten“-Empfehlung und 2 eine negative Bewertung abgeben – bei insgesamt 45 Analysten, die die Aktie abdecken.

Der Umsatz der Okta-Aktie stieg im ersten Quartal um 11 % gegenüber dem Vorjahr auf 765 Millionen US-Dollar, was dem Wachstum des Vorquartals entspricht und über der Schätzung von 752 Millionen US-Dollar liegt, während der Mittelwert der Prognose für das zweite Quartal von 792 Millionen US-Dollar ein Wachstum von 9 % impliziert und eine niedrige Messlatte setzt, die das Management nun nachweislich übertreffen kann.

Analysten, die das Narrativ der agentenbasierten KI verfolgen, verweisen auf Daten zur Transaktionsgröße als konkretestes Frühsignal: Die ersten Transaktionen im Bereich „Okta for AI Agents“ lagen um etwa 40 % über dem durchschnittlichen Transaktionsvolumen des Unternehmens – eine Differenz, die das Management in der Telefonkonferenz zum ersten Quartal bestätigte.

Das aktuelle RPO-Wachstum von 12 % im Jahresvergleich und die Nettoumsatzbindung von 107 % bestätigen, dass bestehende Kunden ihren Einsatz von Okta weiter ausbauen – ein Trend, der bereits von der IGA-Produktlinie vorangetrieben wurde, noch bevor die AI-Agent-Produkte am 30. April allgemein verfügbar wurden.

Der freie Cashflow von 271 Millionen US-Dollar allein im ersten Quartal – ein Anstieg von 14 % im Vergleich zum Vorjahreszeitraum – verschafft dem Unternehmen die bilanzielle Flexibilität, die verbleibenden 680 Millionen US-Dollar im Rahmen seiner Rückkaufgenehmigung aufrechtzuerhalten und gleichzeitig weiterhin in die Produkt-Roadmap für AI-Agenten zu investieren.

Die offene Frage der Wall Street dreht sich darum, ob sich die KI-Agenten-Pipeline – die CEO Todd McKinnon als die größte bezeichnete, die das Unternehmen jemals für ein neues Produkt aufgebaut hat – noch vor Ende des Geschäftsjahres in wesentliche Auftragseingänge umwandeln lässt oder erst im Geschäftsjahr 2028 zum Umsatz beiträgt.

Okta-Aktie verzeichnet Umsatzwachstum mit der halben Rate von CrowdStrike und Palo Alto – und genau dieser Unterschied ist die gesamte These

Der Umsatz der Okta-Aktie stieg im ersten Quartal des Geschäftsjahres 2027 im Vergleich zum Vorjahreszeitraum um 11 % – eine Rate, die deutlich unter den 23 % von CrowdStrike und den (PANW) im gleichen Zeitraum deutlich unter den Werten von CrowdStrike (23 %) und Palo Alto Networks (31 %), womit Okta bei der Kennzahl, die die Bewertungskennzahlen am unmittelbarsten beeinflusst, am Ende der Vergleichsgruppe der Cybersicherheits-Identitätsanbieter steht.

Das Umsatzwachstum von CrowdStrike (CRWD) lag in den letzten Quartalen im Bereich von 21 % bis 25 %, und Konsensschätzungen gehen davon aus, dass es bis zum Geschäftsjahr 2028 bei etwa 22 % bleiben wird – eine Nachhaltigkeitsprämie, die der Markt in das Bewertungsmultiplikator der Aktie einpreist, und die Okta bisher noch nicht verdient hat.

Palo Alto Networks verzeichnete im letzten Quartal ein Umsatzwachstum von 31 %, doch der Konsens geht von einer starken Verlangsamung auf 12 %–15 % bis zum Geschäftsjahr 2028 aus, wodurch sich der Abstand zu Oktas zukünftigem Wachstumspfad verringert und die Frage aufwirft, ob der Abschlag der Okta-Aktie gerechtfertigt ist, da sich die eigene Wachstumsrate voraussichtlich stabilisieren wird, während sich die von PANW in Richtung dieser Rate verlangsamt.

Das Kursziel von TIKR für die Okta-Aktie bei 151 US-Dollar ist bei einem Kurs von 118 US-Dollar unterbewertet, sollte der Wendepunkt beim KI-Agenten eintreten

TIKR bewertet Okta im mittleren Szenario bis Januar 2031 mit 151 $, was einer Gesamtrendite von 28 % gegenüber dem aktuellen Kurs von 118 $ bzw. annualisiert 6 % entspricht.

Die im ersten Quartal eingeleitete Umsatzentwicklung mit einem Wachstum von 11 %, einem Anstieg des cRPO um 12 % und einem Anteil der Buchungen für neue Produkte von 25 % am Gesamtmix ist genau die Ausgangslage, die TIKRs Annahme einer allmählichen Wiederbeschleunigung stützt, während sich die KI-Agenten-Ebene bis zum Geschäftsjahr 2028 und darüber hinaus monetarisiert.

Die Unterbewertung der Okta-Aktie im Vergleich zum TIKR-Kursziel von 151 US-Dollar hängt davon ab, dass die Identitätsplattform ihren Anteil am Kundenumsatz schneller ausbaut als der aktuelle Konsens der Analysten von 9 % bis 10 % – eine Voraussetzung, die der Anstieg des ACV um 40 % bei AI-Agent-Verträgen bereits in ersten Daten stützt.

Sollten Sie in Okta, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Okta, Inc.-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Okta, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der OKTA-Aktie auf TIKR →

Wie bedeutend ist die Chance von Okta im Bereich der agentenbasierten KI im Verhältnis zum aktuellen Umsatz?

Die Pipeline von Okta für KI-Agenten ist die größte, die es je für ein neues Produkt gegeben hat, doch das Management stufte sie im ersten Quartal noch als nicht wesentlich ein und positionierte sie als Umsatztreiber für das Geschäftsjahr 2028, der über die Gesamtjahresprognose von 9 %–10 % hinausgeht.

Warum kauft Okta eigene Aktien zurück, obwohl der Aktienkurs nahe den jüngsten Höchstständen liegt?

Okta hat im ersten Quartal 241 Millionen US-Dollar für Rückkäufe eingesetzt, wobei im Rahmen einer Genehmigung über 1 Milliarde US-Dollar noch 680 Millionen US-Dollar verbleiben. Finanzvorstand Brett Tighe erklärte in der Telefonkonferenz zum Ergebnis, dass das Management den aktuellen Aktienkurs als unterbewertet ansieht.