Wichtige Erkenntnisse zur MercadoLibre-Aktie (Stand: Juni 2026)

- Analysten stufen die MercadoLibre-Aktie mit 15 „Kauf“-Empfehlungen, 5 „Outperform“-Empfehlungen und 4 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 2.217 US-Dollar, was ein Aufwärtspotenzial von 36 % gegenüber dem aktuellen Kurs von 1.629 US-Dollar impliziert.

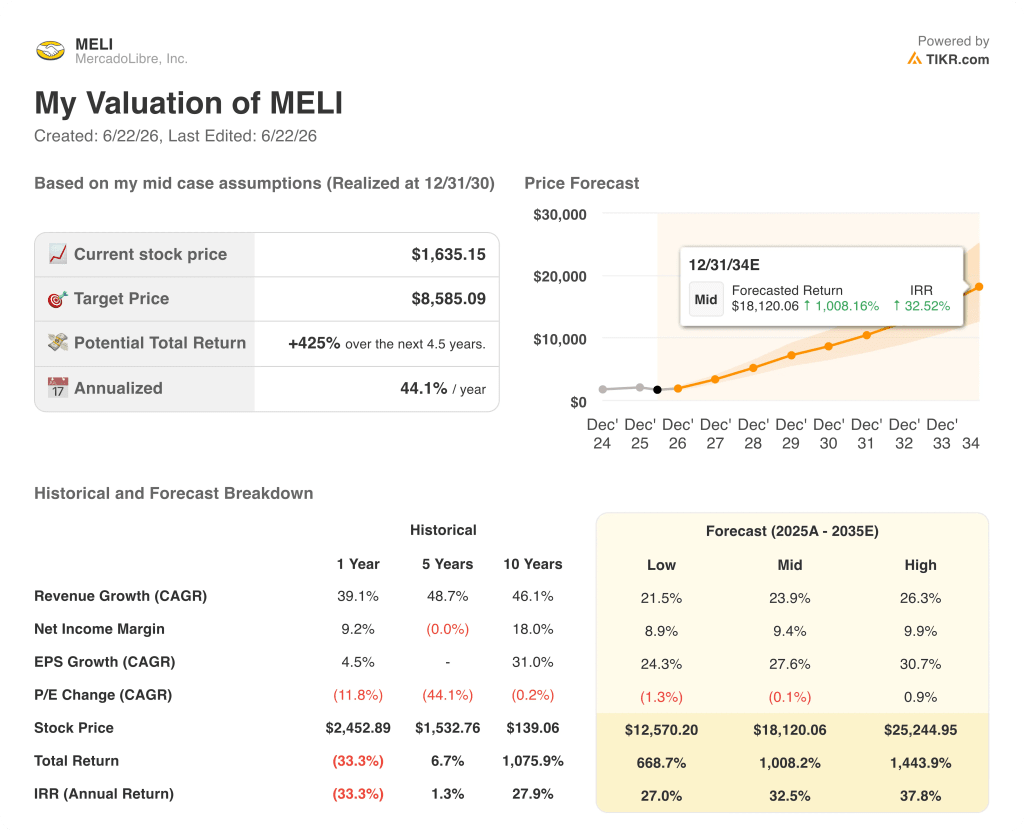

- Das Mid-Case-Modell von TIKR bewertet MercadoLibre bis Dezember 2034 mit 8.585 US-Dollar, was einer Gesamtrendite von 425 % gegenüber dem aktuellen Kursniveau bzw. einer annualisierten Rendite von 44 % entspricht.

- MercadoLibre verzeichnete im ersten Quartal 2026 einen Umsatz von 8,85 Mrd. US-Dollar, was einem Anstieg von 49 % gegenüber dem Vorjahr entspricht – die schnellste Wachstumsrate seit vier Jahren, angetrieben durch eine Senkung der Schwelle für kostenlosen Versand in Brasilien, die nun strukturell in die Plattform integriert ist.

Die MercadoLibre-Aktie verzeichnet das schnellste Umsatzwachstum seit vier Jahren, doch der Markt bewertet den falschen Posten

MercadoLibre (MELI) erzielte im ersten Quartal 2026 einen Umsatz von 8,85 Mrd. US-Dollar, was einem Anstieg von 49 % gegenüber dem Vorjahr entspricht – die stärkste Wachstumsrate seit dem zweiten Quartal 2022 –, obwohl der Nettogewinn um 16 % auf 417 Mio. US-Dollar zurückging und die Aktie aufgrund des verfehlten Gewinnziels nachgab.

Diese Margenverringerung ist beabsichtigt, und das Management hat dies auch klar zum Ausdruck gebracht.

Finanzvorstand Martín de los Santos erklärte den Investoren während der Telefonkonferenz zum Ergebnis des ersten Quartals: „Wir optimieren nicht auf kurzfristige Margen. Wir tätigen Investitionen auf der Grundlage der Ergebnisse, die wir sehen, und diese Ergebnisse sind sehr positiv.“

Die Entscheidung für kostenlosen Versand in Brasilien ist der Motor hinter den Umsatzzahlen, und das Management bestätigte, dass diese Richtlinie dauerhaft gilt. Leandro Cuccioli, Senior Vice President für Investor Relations, bezeichnete sie nach Abschluss des Quartals als „dauerhaft“.

In Brasilien stieg die Zahl der einzigartigen Käufer im Jahresvergleich um 32 % – das schnellste Wachstum seit fünf Jahren –, und die verkauften Artikel legten um 56 % zu, was mehr als dem Doppelten der vor der Senkung der Schwelle verzeichneten Wachstumsrate entspricht.

Das Logistiknetzwerk bewältigte dieses Volumen bei verbesserter Wirtschaftlichkeit statt bei einer Verschlechterung: Die Kosten pro Sendung sanken im Vergleich zum Vorjahr in lokaler Währung um 17 %, während das Versandvolumen stark anstieg.

Mercado Pago, der Fintech-Zweig des Unternehmens, hielt mit der Beschleunigung des Handels Schritt und erzielte im ersten Quartal einen Nettoumsatz von 4 Milliarden US-Dollar, was einem Anstieg von 51 % entspricht, während die Zahl der monatlich aktiven Nutzer um 29 % auf 83 Millionen stieg.

Das Kreditkartenportfolio hat sich im Vergleich zum Vorjahr auf 6,6 Milliarden US-Dollar mehr als verdoppelt, wobei 2,7 Millionen neue Karten ausgegeben wurden; CEO Ariel Szarfsztejn skizzierte das langfristige Potenzial im Kreditkartengeschäft als „30-, 40- oder 50-mal größer“ als das derzeitige Volumen.

MercadoLibre setzte im ersten Quartal zudem große Sprachmodelle für die Suche in Brasilien, Mexiko und Argentinien ein, was zu höheren Konversionsraten, stärkeren Werbeeinnahmen und einem verbesserten Engagement bei der Produktsuche führte.

Ist die MercadoLibre-Aktie im Jahr 2026 unterbewertet? Die Wall-Street-Analysten peilen 2.217 $ an, während die Aktie derzeit bei 1.629 $ notiert

Von den 24 Analysten, die die MercadoLibre-Aktie beobachten, stufen 15 sie mit „Kaufen“ ein, 5 mit „Outperform“ und 4 mit „Halten“ – eine „Wall of Conviction“, die auch während monatelanger Kursbelastungen standhaft geblieben ist.

Das durchschnittliche Kursziel der Analysten von 2.217 US-Dollar impliziert ein Aufwärtspotenzial von 36 % gegenüber dem aktuellen Kurs von 1.629 US-Dollar, und das höchste Kursziel der Optimisten von 2.800 US-Dollar impliziert ein Aufwärtspotenzial von 72 % für diejenigen, die davon ausgehen, dass die Erholung der Margen früher als vom Konsens erwartet eintritt.

Analysten prognostizieren für das zweite Quartal 2026 einen Umsatz von 9,65 Mrd. US-Dollar, was einem Anstieg von 42 % gegenüber dem Vorjahr entspricht, sowie für das dritte Quartal 2026 einen Umsatz von 10,28 Mrd. US-Dollar, was einem Anstieg von 39 % entspricht – eine Entwicklung, die eine anhaltende Beschleunigung zeigt und nicht nur eine einmalige Abweichung aufgrund der politischen Kursänderung in Brasilien darstellt.

Im Mittelpunkt der Debatte an den Finanzmärkten steht nicht die Frage, ob der Umsatz auf diesem Niveau gehalten werden kann, sondern wann die Erholung der Margen einsetzt, wobei die Konsensschätzungen für die Nettogewinnmarge im 2. Quartal 2026 bei 5 % liegen, bevor in der zweiten Jahreshälfte eine allmähliche Ausweitung erwartet wird.

Die einzige öffentlich geäußerte abweichende Meinung kam von der UBS, die die MercadoLibre-Aktie Ende April auf „Neutral“ herabstufte. Sie argumentierte, dass die Margen bis 2027 unter Druck bleiben werden und dass die Bewertung im Vergleich zu anderen Unternehmen mit langfristigem Wachstum bei diesem Einstiegskurs fair sei, obwohl die Aktie seitdem weiter gefallen ist, was die Berechnungen verändert hat.

Michael Burrys Kauf von MercadoLibre-Aktien nach dem Ausverkauf im ersten Quartal mit einem erklärten Renditeziel von über 15 % steht für die konträre Einschätzung, dass der Markt den Margentiefpunkt als strukturell und nicht als zyklisch einpreist, was ein Einstiegsfenster schafft, das sich historisch gesehen schnell schließt, sobald sich die Gewinnentwicklung umkehrt.

Der nächste Test sind die Umsätze im zweiten Quartal 2026. Sollte MercadoLibre einen Wert nahe der Konsensschätzung von 9,65 Milliarden US-Dollar erzielen und damit bestätigen, dass das brasilianische „Flywheel“ trotz der vom Management für das zweite Quartal angekündigten Anpassungen der Take-Rate Bestand hatte, würden sich die Argumente für die „Kauf“-Fraktion deutlich verstärken.

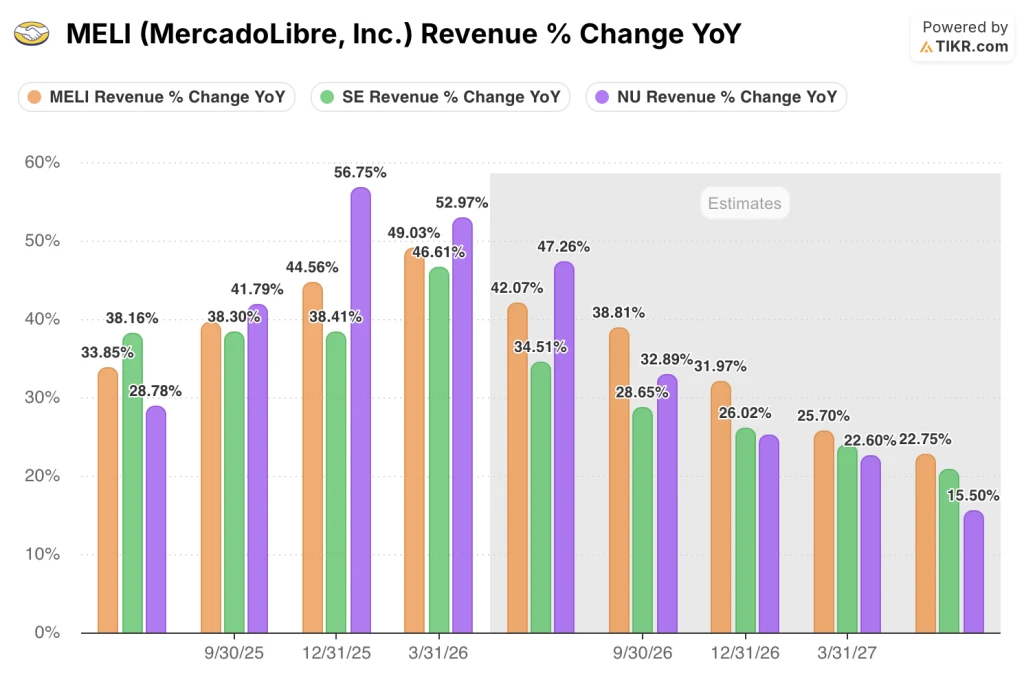

MercadoLibre liegt bei der Umsatzwachstumsrate vor Sea Limited und Nu Holdings – und der Abstand vergrößert sich

Das Umsatzwachstum der MercadoLibre-Aktie von 49 % im ersten Quartal 2026 übertraf die 47 % von Sea Limited (SE) und lag knapp unter den 53 % von Nu Holdings (NU) im gleichen Zeitraum von 53 % und platzierte MELI damit in der Spitzengruppe der Vergleichsunternehmen aus Schwellenländern – und das zu einem Zeitpunkt, an dem sich die Wachstumsraten in der gesamten Gruppe allmählich verlangsamen.

Gerade angesichts dieser Verlangsamung verschärft sich die Wettbewerbsposition der MercadoLibre-Aktie: Konsensschätzungen prognostizieren für das zweite Quartal 2026 ein Umsatzwachstum von 42 % für MELI, was über den geschätzten 35 % von Sea Limited liegt und sich den geschätzten 47 % von Nu Holdings annähert; bis zum 3. Quartal 2026 vergrößert sich der Abstand zwischen MELI mit 39 % und Sea Limited mit 29 % auf zehn Prozentpunkte.

Auf längere Sicht liegt das für das erste Quartal 2027 geschätzte Umsatzwachstum von MELI bei 26 % und damit über den 20 % von Sea Limited sowie vor den 23 % von Nu Holdings, was bedeutet, dass die MercadoLibre-Aktie ihre Wachstumspreämie im Vergleich zum Wettbewerbsumfeld behält, selbst wenn sich alle drei Unternehmen von ihren jüngsten Höchstständen normalisieren.

Das von TIKR für die MercadoLibre-Aktie geschätzte Mid-Case-Szenario von 8.585 US-Dollar basiert auf einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR), die bereits durch die Daten des ersten Quartals gestützt wird

Das Mid-Case-Szenario von TIKR bewertet MercadoLibre bis Dezember 2034 mit 8.585 US-Dollar, was einer Gesamtrendite von 425 % gegenüber dem aktuellen Kurs von 1.629 US-Dollar entspricht – oder einer annualisierten Rendite von 44 % über die nächsten 4,5 Jahre.

Das TIKR-Modell geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 24 % bis 2035 aus, ein Wert, den das Ergebnis des ersten Quartals 2026 mit einem Wachstum von 49 % sowie die Konsens-Prognosen von 42 % und 39 % für das zweite und dritte Quartal deutlich übertreffen, was bedeutet, dass sich die tatsächliche Entwicklung erheblich verlangsamen muss, bevor die Annahme des mittleren Szenarios unter Druck gerät.

Die Annahme einer Nettogewinnmarge von rund 9 % stellt eine deutliche Steigerung gegenüber der Marge von 5 % im ersten Quartal dar, doch sowohl die eigene historische 10-Jahres-Nettogewinnmarge der MercadoLibre-Aktie von 18 % als auch die ausdrückliche Aussage des Managements, dass die Margen bei nachlassender Investitionsintensität erhöht werden können, untermauern die Erreichbarkeit dieses Ziels.

Der aktuelle Kurs der MercadoLibre-Aktie spiegelt die kurzfristige Gewinn- und Verlustentwicklung während eines gezielten Investitionszyklus wider, nicht jedoch die langfristige Wachstumsdynamik, die die Umsatzdaten über vier aufeinanderfolgende Quartale mit Beschleunigung hinweg belegen.

Sollten Sie in MercadoLibre, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von MercadoLibre, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um MercadoLibre, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der MELI-Aktie auf TIKR →

Was treibt das Umsatzwachstum der MercadoLibre-Aktie im Jahr 2026 an?

Die seit Mitte 2024 geltende Senkung der Schwelle für kostenlosen Versand in Brasilien führte im ersten Quartal 2026 zu einem Umsatzwachstum von 49 %. Die Zahl der einzelnen Käufer in Brasilien stieg um 32 %, die Anzahl der verkauften Artikel um 56 % und die Versandkosten pro Einheit sanken gleichzeitig um 17 %, was die Wirtschaftlichkeit des Programms bestätigt.