Wichtige Erkenntnisse zur Cloudflare-Aktie (Stand: Juni 2026)

- Analysten stufen die Cloudflare-Aktie wie folgt ein: 16 „Kaufen“, 6 „Outperform“, 10 „Halten“, 1 „Underperform“ und 1 „Verkaufen“, mit einem durchschnittlichen Kursziel von 243 US-Dollar, was ein Aufwärtspotenzial von 8 % gegenüber dem aktuellen Kurs von 224 US-Dollar impliziert.

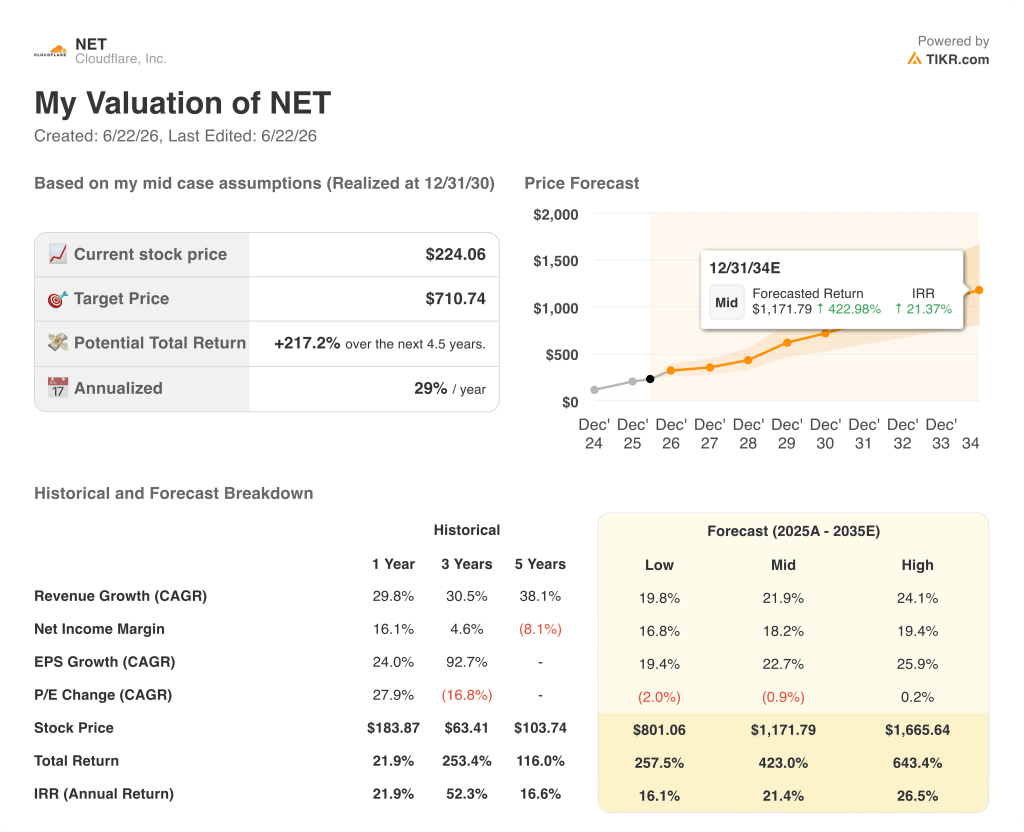

- Das Mid-Case-Modell von TIKR bewertet Cloudflare bis Dezember 2030 mit 711 US-Dollar, was einer Gesamtrendite von 217 % gegenüber dem aktuellen Kursniveau bzw. einer annualisierten Rendite von 29 % entspricht.

- Cloudflare baute im Mai 2026 mehr als 1.100 Stellen ab, um die Umstellung auf ein agentenbasiertes, KI-orientiertes Betriebsmodell zu beschleunigen, und verzeichnete gleichzeitig im ersten Quartal einen Umsatz von 640 Millionen US-Dollar, was einem Anstieg von 34 % gegenüber dem Vorjahr entspricht – die schnellste Wachstumsrate seit mindestens sechs Quartalen.

Cloudflare-Aktie stürzt nach KI-Entlassungen um 24 % ab, während der Umsatz ein Sechs-Quartals-Hoch erreicht

Cloudflare (NET) fiel am 8. Mai um 24 %, nachdem das Unternehmen für das zweite Quartal einen Umsatz von 664 bis 665 Millionen US-Dollar prognostiziert hatte – ein Rundungsfehler unterhalb der Schätzung der Wall Street von 665 Millionen US-Dollar –, und das bei einer Aktie, die seit Februar bereits um 43 % gestiegen war, und der Ausverkauf hatte so gut wie nichts mit den tatsächlich gemeldeten Quartalszahlen zu tun.

Der Umsatz im ersten Quartal 2026 belief sich auf 640 Mio. US-Dollar, was einem Anstieg von 34 % gegenüber dem Vorjahreszeitraum entspricht und 18 Mio. US-Dollar über der Konsensschätzung der Wall Street von 622 Mio. US-Dollar liegt, wobei das bereinigte Ergebnis je Aktie mit 0,25 US-Dollar die Schätzung von 0,23 US-Dollar übertraf und der freie Cashflow 84 Millionen US-Dollar erreichte, was einem Anstieg von 59 % gegenüber dem Vorjahr entspricht.

Die gleichzeitige Ankündigung von 1.100 Entlassungen (etwa 20 % der Belegschaft) verstärkte die Reaktion, wobei Analysten in Frage stellten, ob ein Abbau dieser Größenordnung die Vertriebskapazitäten beeinträchtigen würde, die Cloudflare in zwei Jahren aufgebaut hatte, auch wenn CEO Matthew Prince in der Telefonkonferenz zum ersten Quartal erklärte, das Unternehmen sei „vorsichtig“ vorgegangen, um Mitarbeiter mit Umsatzquoten zu schützen, und setze KI-gestützte Produktivitätsgewinne in Vertriebskapazitäten an vorderster Front um, anstatt sie abzubauen.

Der Investorentag am 9. Juni lieferte das Gegenargument: Finanzvorstand Thomas Seifert erklärte den Investoren, Cloudflare habe die „Rule of 50“ für 2027 klar im Blick, was ein kombiniertes Umsatzwachstum und eine operative Marge von über 50 % bedeutet. Dabei stiegen die Verträge über 1 Million US-Dollar im ersten Quartal im Vergleich zum Vorjahr um 73 %, und die Zahl der Kunden mit jährlichen Ausgaben von mehr als 5 Millionen US-Dollar wuchs im Vergleich zum Vorjahr um 50 % – eine Kundengruppe, von der Cloudflare allein im ersten Quartal so viele hinzugewonnen hat wie im gesamten Jahr 2025.

Prince erklärte in der Telefonkonferenz zum ersten Quartal: „Im KI-Bereich ist diese Geschwindigkeit ein echter Vorteil, mit dem unsere Hyperscaler-Konkurrenten einfach nicht mithalten können“, da das Netzwerk von Cloudflare monatlich Hunderte von Milliarden agentischer Anfragen verarbeitete – eine Zahl, die laut seiner Aussage exponentiell wächst.

Für das Gesamtjahr 2026 prognostizierte das Management einen Umsatz von 2,81 Milliarden US-Dollar, was einem Wachstum von 30 % am Mittelwert entspricht, sowie ein Betriebsergebnis von 418 bis 421 Millionen US-Dollar.

Ist die Cloudflare-Aktie nach dem Kursrückgang infolge der Entlassungen unterbewertet?

Die Entwicklung des normalisierten Gewinns je Aktie (EPS) der Cloudflare-Aktie lässt den Ausverkauf nach den Entlassungen eher wie einen Bewertungsfehler erscheinen und nicht wie eine Entkräftung der Anlagethese.

Der vierteljährliche normalisierte Gewinn pro Aktie lag im 1. Quartal 2026 bei 0,25 US-Dollar, was einem Anstieg von 61 % gegenüber dem Vorjahr entspricht, und die Konsensprognosen sehen von hier aus eine Beschleunigung vor: Analysten prognostizieren etwa 0,27 US-Dollar im 2. Quartal, 0,32 US-Dollar im dritten Quartal und 0,36 US-Dollar im vierten Quartal, mit anhaltendem Wachstum bis ins Jahr 2027.

Dieser Kurs beruht auf einem Mechanismus: Der operative Hebel wirkt sich stärker aus als der Druck auf die Bruttomarge, was sich bereits auf der operativen Ebene zeigt, auch wenn die Bruttomarge die Kosten des raschen Wachstums der Entwicklerplattform auffängt.

Die zentrale Spannung, über die an der Wall Street diskutiert wird, dreht sich um die „Workers“-Plattform, die eine unterdurchschnittliche Bruttomarge aufweist und allein im ersten Quartal eine Million neue Entwickler netto hinzugewonnen hat – was fast den 1,5 Millionen entspricht, die im gesamten Jahr 2025 hinzukamen. Seifert räumte am Investor Day ein, dass die Bruttomarge möglicherweise weiterhin nahe dem aktuellen Niveau schwanken wird, bevor sie sich erholt.

Das Non-GAAP-Betriebsergebnis von Cloudflare stieg im Jahresvergleich um 31 % auf 73 Millionen US-Dollar, wobei der Anteil der Non-GAAP-Betriebsaufwendungen am Umsatz im Jahresvergleich um 3 Prozentpunkte auf 62 % sank.

In den Prognosen steigen die EBITDA-Margen von 20 % im ersten Quartal auf etwa 22 % im zweiten Quartal und auf 25 % im dritten und vierten Quartal, was den operativen Hebel widerspiegelt, den Seifert am Investor Day skizzierte.

Die optimistische Einschätzung lautet, dass die Entwicklerplattform trotz ihrer Belastung der Bruttomarge bei entsprechender Skalierung eine mit dem Kerngeschäft vergleichbare Stückkosten-Effizienz aufweist und die 5,5 Millionen Entwickler auf der Plattform zum Ende des ersten Quartals ein zukünftiges Monetarisierungspotenzial darstellen, das der aktuelle Kurs noch nicht widerspiegelt.

Das „Bärenlager“, das die 10 „Hold“-Empfehlungen stellt, betrachtet die Stabilität der Bruttomarge als Voraussetzung für eine überzeugende Anlageempfehlung und muss erst sehen, dass der Tiefpunkt tatsächlich ein Tiefpunkt ist, bevor es Kursziele über den Mittelwert hinaus anhebt.

Die 16 „Kauf“- und 6 „Outperform“-Empfehlungen spiegeln die Ansicht von Analysten wider, die die These der agentischen Infrastruktur trotz der Margenschwankungen als intakt betrachten, während die „Halten“-Empfehlungen eine konkrete Bedingung darstellen: Es muss in den Ergebnissen des zweiten Quartals 2026 nachgewiesen werden, dass die Bruttomarge auf ihrem Tiefststand stabil bleibt, bevor das Kursziel weiter angehoben wird.

TIKRs Kursziel von 711 US-Dollar für die NET-Aktie und der „Agentic Ramp“-Faktor, der dahintersteht

TIKR bewertet Cloudflare im mittleren Szenario bis Dezember 2030 mit 711 $, was einer Gesamtrendite von 217 % gegenüber dem aktuellen Kurs von 224 $ entspricht – oder 29 % annualisiert über 4,5 Jahre.

Die verbleibenden Leistungsverpflichtungen in Höhe von 2,54 Milliarden US-Dollar im ersten Quartal – ein Anstieg von 36 % gegenüber dem Vorjahr – stützen das Umsatzwachstum auf vertraglich vereinbarte Verpflichtungen und nicht auf spekulative Gewinne.

Die Cloudflare-Aktie wird mit einem Aufschlag gegenüber den kurzfristigen Fundamentaldaten gehandelt, doch das TIKR-Basisszenario diskontiert die Gewinnbasis für 2030 und nicht die für 2026, wo sowohl die „Rule of 50“-Entwicklung als auch die Monetarisierung von „Act IV“ noch an Fahrt gewinnen.

Das Modell trifft zu, sofern sich die Bruttomarge stabilisiert und die von Seifert am Investor Day skizzierte Monetarisierung des agentischen Datenverkehrs von der Infrastruktur in Umsatz umgewandelt wird.

Sollten Sie in Cloudflare, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Cloudflare, Inc. auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Cloudflare, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der NET-Aktie auf TIKR →Cloudflare-Aktie: 1.100 Stellen werden abgebaut und die Gesamtjahresprognose angehoben – Was der Markt falsch eingeschätzt hat