Die wichtigsten Erkenntnisse zur Toast-Aktie im Juni 2026

- Analysten stufen die Toast-Aktie mit 14 „Kauf“-Empfehlungen, 5 „Outperform“-Empfehlungen und 10 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 34 US-Dollar, was ein Aufwärtspotenzial von 37 % gegenüber dem aktuellen Kurs von 25 US-Dollar impliziert.

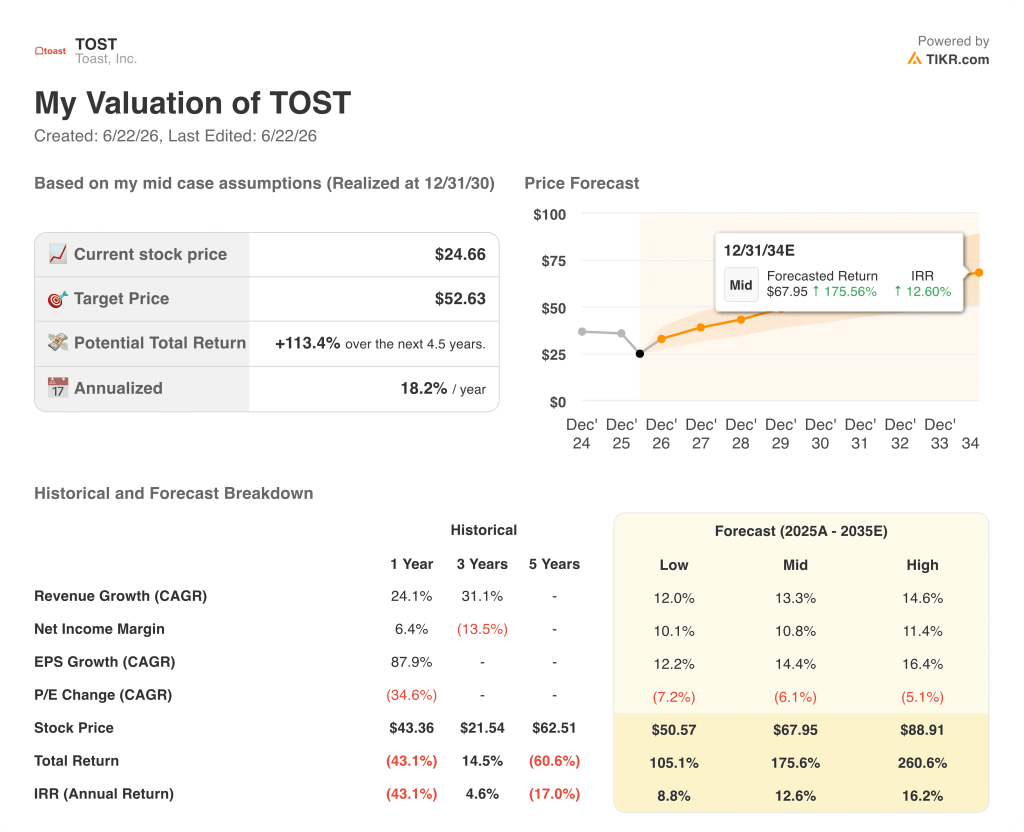

- Das Mid-Case-Modell von TIKR bewertet Toast bis Dezember 2030 mit 53 US-Dollar, was einer Gesamtrendite von 113 % gegenüber dem aktuellen Kursniveau bzw. 18 % auf Jahresbasis entspricht.

- Das normalisierte Ergebnis je Aktie (EPS) von Toast übertraf die Schätzung für das erste Quartal um 7 %, während die GAAP-Betriebsgewinnmarge erstmals die 20-Prozent-Marke überschritt und 21 % erreichte – ein Meilenstein, den das Unternehmen zuvor noch nie erreicht hatte.

Die Toast-Aktie überschritt eine GAAP-Betriebsgewinnmarge von 20 %, während sich der Markt auf die Hardwarekosten konzentrierte

Toast, Inc. (TOST) legte am 7. Mai 2026 die Ergebnisse für das erste Quartal 2026 vor, die einen normalisierten Gewinn je Aktie von 0,29 US-Dollar auswiesen und damit die Konsensschätzung von 0,27 US-Dollar um 7 % übertrafen, sowie ein GAAP-Gewinn je Aktie von 0,20 US-Dollar, der die Schätzung von 0,16 US-Dollar um 28 % übertraf und das Ergebnis von 0,09 US-Dollar aus dem Vorjahr mehr als verdoppelte.

Der Markt bestrafte die Toast-Aktie für ein Problem, das ihren Geschäftsbereich mit wiederkehrenden Umsätzen nicht betrifft.

Der in den Schlagzeilen verborgenen operative Meilenstein ist wichtiger als jede einzelne Quartalsüberraschung.

Die GAAP-Betriebsgewinnmarge der Toast-Aktie erreichte im ersten Quartal 2026 21 % und überschritt damit erstmals in der Unternehmensgeschichte die 20-Prozent-Marke; bei einem Umsatz von 1,63 Milliarden US-Dollar wurde ein Betriebsgewinn von 110 Millionen US-Dollar erzielt.

Die wiederkehrenden Bruttogewinnströme stiegen im Jahresvergleich um 27 %, und die annualisierten wiederkehrenden Umsätze erreichten 2,2 Milliarden US-Dollar, was einem Anstieg von 26 % gegenüber dem Vorjahr entspricht.

Das Unternehmen verzeichnete im Quartal einen Nettozuwachs von rund 7.000 neuen Restaurantstandorten und schloss den 31. März mit etwa 171.000 aktiven Standorten ab, was einem Anstieg von 22 % gegenüber dem Vorjahr entspricht.

Das Bruttozahlungsvolumen erreichte im ersten Quartal 51,3 Milliarden US-Dollar, was einem Wachstum von 22 % gegenüber dem Vorjahr entspricht, und die Gesamtmonetarisierungsrate überschritt erstmals 1 % des Bruttozahlungsvolumens und erreichte 103 Basispunkte.

CEO Aman Narang erklärte den Investoren in der Telefonkonferenz zum ersten Quartal: „Das Jahr 2026 hat stark begonnen. Im ersten Quartal haben wir die wiederkehrenden Bruttogewinnströme um 27 % gesteigert und die GAAP-Betriebsgewinnmarge auf 21 % ausgeweitet.“

Die Reaktion des Aktienkurses stand im Gegensatz zur operativen Entwicklung: TOST fiel nach der Veröffentlichung der Ergebnisse um etwa 10 % bis 15 %, da die EBITDA-Prognose für das zweite Quartal unter den Erwartungen der Wall Street lag und das Management darauf hinwies, dass die Kosten für Hardware-Speicherchips im Jahr 2027 einen größeren Gegenwind für die Gewinn- und Verlustrechnung darstellen würden als im Jahr 2026.

Finanzvorstand Elena Gomez bestätigte in der Telefonkonferenz zudem, dass der Druck im Hardwarebereich eher eine bewusste strategische Entscheidung als eine Verschlechterung des Geschäfts widerspiegelt: Toast habe den Einsatz von Speicherchip-Lagerbeständen vorgezogen, um die Lieferungen an Kunden zu sichern, und nehme dabei kurzfristigen Druck auf die Gewinn- und Verlustrechnung in Kauf, um das kontinuierliche Wachstum an neuen Standorten zu gewährleisten.

ValueAct Capital erhöhte seinen Anteil an TOST zum 31. März 2026 auf 12,9 Millionen Aktien – ein bedeutendes Signal eines institutionellen Fondsmanagers, der den Schwerpunkt auf langfristige Unternehmensqualität statt auf kurzfristige Ertragszahlen legt.

Für das Gesamtjahr 2026 hob das Management die Prognose an und erwartet nun einen wiederkehrenden Bruttogewinn von 2,29 bis 2,32 Milliarden US-Dollar, was einem Wachstum von 21 % bis 23 % entspricht, bei einem bereinigten EBITDA von 790 bis 810 Millionen US-Dollar.

Ist die Toast-Aktie im Jahr 2026 unterbewertet? Was die Schätzungen sagen

Die Ertragskraft der Toast-Aktie wächst schneller, als es der aktuelle Kurs widerspiegelt, und die Daten für das erste Quartal belegen dies eindeutig.

Das normalisierte Ergebnis je Aktie (EPS) lag im ersten Quartal 2026 bei 0,29 US-Dollar, gegenüber einer Schätzung von 0,27 $ – eine Übertreffung um 7 % und ein Anstieg um 47 % gegenüber dem normalisierten Wert von 0,20 $ vor einem Jahr. Eine solche jährliche Beschleunigung führt in der Regel zu einer Aufwertung der Aktie und nicht zu einem Einbruch um 50 % gegenüber dem 52-Wochen-Hoch.

Der Konsens prognostiziert nun für TOST ein normalisiertes EPS von 0,32 $ für das zweite Quartal 2026, 0,36 $ für das dritte Quartal und 0,35 $ für das vierte Quartal – eine Entwicklung, die darauf hindeutet, dass sich die normalisierte Gewinnbasis über ein Jahr hinweg verstärkt, das das Management selbst als ein Jahr gezielter Reinvestitionen bezeichnet hat.

Die EBITDA-Zahlen untermauern die über den Erwartungen liegenden Gewinne: Das EBITDA des ersten Quartals erreichte 179 Millionen US-Dollar gegenüber einer Schätzung von 168 Millionen US-Dollar – eine Übertreffung um 6 % –, wobei sich die EBITDA-Marge von 10 % im Vorjahr auf 11 % ausweitete.

Die SaaS-Bruttomarge der Toast-Aktie überstieg im ersten Quartal 2026 erstmals in der Unternehmensgeschichte 80 % und erreichte 81 % – ein Anstieg um fast 300 Basispunkte im Jahresvergleich, da die KI-gestützte Support-Automatisierung beginnt, die Kosten für die Servicebereitstellung zu senken.

Die 14 „Kaufen“-Empfehlungen und 10 „Halten“-Empfehlungen der Wall-Street-Analysten spiegeln eine klare Spaltung wider: Die Optimisten sehen das Flywheel der wiederkehrenden Umsätze, das Wachstum der Bruttogewinnströme um 27 % sowie den Meilenstein bei der GAAP-Rentabilität als Grundlage für eine Neubewertung betrachten, sobald sich die Hardwarekosten normalisieren, während das „Halten“-Lager das verfehlte kurzfristige EBITDA-Ziel als Grund ansieht, auf eine klarere Ausgangslage zu warten, bevor man sich festlegt.

Die 19 „Kaufen“- und „Outperform“-Empfehlungen gegenüber 10 „Halten“-Empfehlungen sowie ein mittleres Kursziel von 34 US-Dollar, das ein Aufwärtspotenzial von 37 % gegenüber 25 US-Dollar impliziert, deuten darauf hin, dass die Mehrheit der Analysten den aktuellen Kursrückgang eher als Chance denn als strukturelles Problem betrachtet.

Die offene Frage für die Wall Street lautet, ob sich „Toast IQ Grow“, das in Pilot-Restaurants einen Umsatzanstieg von 8 % verzeichnete und mittlerweile 40.000 wöchentlich aktive Standorte zählt, die die Plattform nutzen, noch vor der nächsten Gewinnbekanntgabe in eine messbare ARPU-Beschleunigung umsetzt oder erst 2027 zum Umsatz beiträgt.

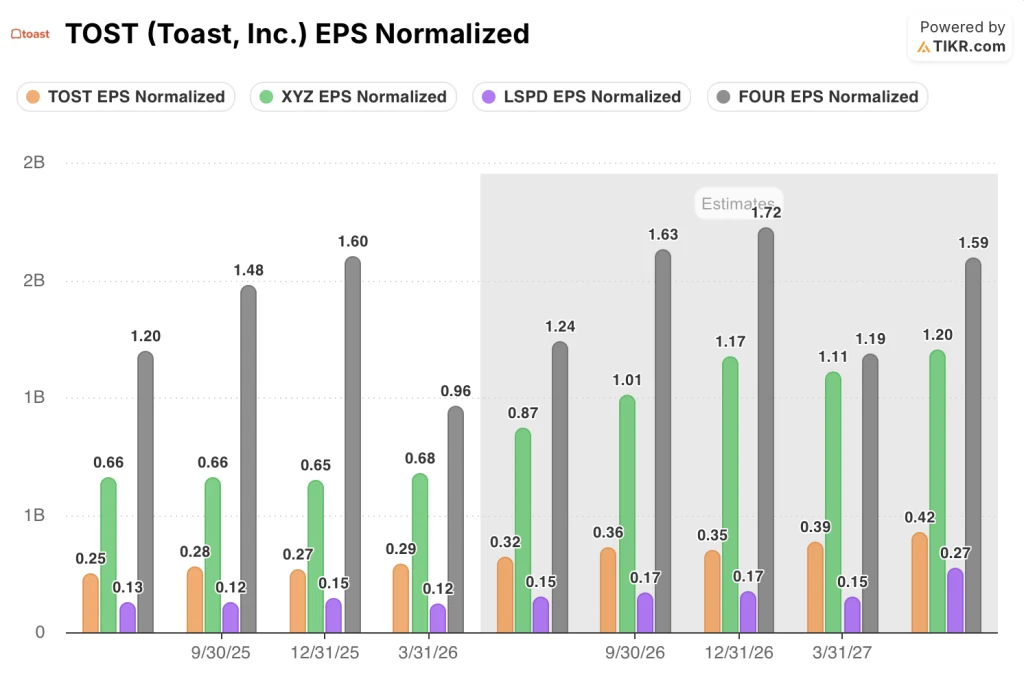

Die Toast-Aktie liegt beim normalisierten Gewinn pro Aktie hinter Block und Shift4 zurück, übertrifft Lightspeed jedoch in jedem Berichtszeitraum

Toast verzeichnete im ersten Quartal 2026 ein normalisiertes EPS von 0,29 US-Dollar und lag damit vor Lightspeed Commerce (LSPD) mit 0,12 US-Dollar, blieb jedoch hinter Block (XYZ) mit 0,68 US-Dollar und Shift4 Payments (FOUR) mit 0,96 US-Dollar im selben Quartal zurück.

Die Prognosen lassen diese Lücke deutlich schrumpfen: Konsensprognosen gehen davon aus, dass der normalisierte Gewinn je Aktie der Toast-Aktie bis zum ersten Quartal 2027 0,39 US-Dollar erreichen wird – ein Anstieg um 34 % gegenüber dem tatsächlichen Wert von 0,29 US-Dollar im ersten Quartal 2026 –, während die Schätzung für Lightspeed im gleichen Zeitraum bei 0,15 US-Dollar bleibt.

Shift4 weist mit geschätzten 1,72 $ für das 4. Quartal 2026 den höchsten absoluten Gewinn pro Aktie in der Vergleichsgruppe auf, doch die Wachstumsrate der Toast-Aktie von 0,29 $ auf 0,39 $ über vier Quartale hinweg übertrifft die flache Entwicklungsprognose von Lightspeed und spiegelt den operativen Hebel wider, den der Meilenstein bei der GAAP-Marge bereits bestätigt hat.

TIKRs Kursziel von 53 $ für die Toast-Aktie: Das Szenario der wiederkehrenden Umsätze

Das Mid-Case-Modell von TIKR bewertet die Toast-Aktie bis Dezember 2030 mit 53 US-Dollar, was einer Gesamtrendite von 113 % gegenüber dem aktuellen Kurs von 25 US-Dollar entspricht, bzw. einer annualisierten Rendite von 18 % über 4,5 Jahre.

Der Weg zu diesem Ziel hängt davon ab, dass der Motor der wiederkehrenden Umsätze die bereits im ersten Quartal 2026 sichtbare Dynamik beibehält, einschließlich eines Wachstums des wiederkehrenden Bruttogewinns um 27 %, einer Gesamt-Take-Rate, die erstmals 103 Basispunkte überschritten hat, sowie SaaS-Bruttomargen, die 81 % erreichten und weiter steigen, da KI die Automatisierung des Supports vorantreibt.

Das Standortwachstum ist der Hebel mit Compounding-Effekt, der das Modell glaubwürdig macht: 171.000 aktive Standorte bei einem jährlichen Wachstum von 22 % und ein Gesamtmarktpotenzial (TAM), das sich nun über den Kernmarkt der unabhängigen Restaurants hinaus auf Unternehmensketten, die Gastronomie im Hotelbereich und den Einzelhandel erstreckt, wodurch jede neue Gruppe von Standorten eine Plattform mit höherem ARPU-Potenzial erhält als die vorherige.

Die Toast-Aktie ist auf dem aktuellen Niveau unterbewertet, da der Markt einen dauerhaften Margendruck durch die Hardware einpreist, während die normalisierte Gewinnentwicklung und die Basis wiederkehrender Umsätze ein exponentielles Wachstumskonzept widerspiegeln, das der Kurs von 25 US-Dollar nicht widerspiegelt.

Sollten Sie in Toast, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Toast, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Toast, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der TOST-Aktie auf TIKR →