Wichtige Erkenntnisse zur CoStar Group-Aktie (Stand: Juni 2026)

- Analysten stufen die CoStar Group-Aktie mit 12 „Kauf“-Empfehlungen, 4 „Outperform“-Empfehlungen, 4 „Halten“-Empfehlungen und 1 „Verkaufen“-Empfehlung ein, bei einem durchschnittlichen Kursziel von 48 US-Dollar, was ein Aufwärtspotenzial von 60 % gegenüber dem aktuellen Kurs von 30 US-Dollar impliziert.

- Das Mid-Case-Modell von TIKR bewertet die CoStar Group bis Dezember 2030 mit 65 US-Dollar, was einer Gesamtrendite von 116 % gegenüber dem aktuellen Kursniveau bzw. 19 % auf Jahresbasis entspricht.

- Das bereinigte EBITDA der CoStar Group-Aktie verdoppelte sich im ersten Quartal 2026 gegenüber dem Vorjahr auf 132 Millionen US-Dollar und lag damit 26 % über dem Mittelwert der unternehmenseigenen Prognose, während das Management die EBITDA-Prognose für das Gesamtjahr 2026 am Mittelwert um 30 Millionen US-Dollar auf 780 bis 820 Millionen US-Dollar anhob.

- CoStar unterzeichnete eine endgültige Vereinbarung zur Übernahme von Zonda für 800 Millionen US-Dollar in bar und erweitert damit sein Portfolio um die führende Datenplattform für Neubauten mit einer Netto-Kundenbindungsrate von 104 % und einem seit über 50 Quartalen in Folge verzeichneten ARR-Wachstum.

Das EBITDA der CoStar Group verdoppelt sich, während ein Sieben-Jahres-Tief auf einen Fünf-Jahres-Gewinnwendepunkt trifft

Die CoStar Group (CSGP) meldete für das 1. Quartal 2026 einen Umsatz von 897 Millionen US-Dollar, was einem Anstieg von 23 % gegenüber dem Vorjahreszeitraum entspricht, während sich das bereinigte EBITDA von 132 Millionen US-Dollar gegenüber dem Vorjahreszeitraum verdoppelte und 26 % über dem Mittelwert der unternehmenseigenen Prognose lag, wobei die überdurchschnittliche Entwicklung eher auf KI-gestützte Kosteneinsparungen als allein auf Umsatzzuwächse zurückzuführen war.

CEO Andy Florance sagte während der Telefonkonferenz zum Ergebnis des 1. Quartals 2026: „Die über den Erwartungen liegende Entwicklung des bereinigten EBITDA war in erster Linie auf niedrigere Personalkosten aufgrund von Kosteneinsparungsmaßnahmen zurückzuführen, da wir weiterhin Effizienzsteigerungen durch KI, Personal- und andere Kostensenkungsinitiativen erzielen.“

Die Netto-Neubuchungen erreichten im Quartal 67 Millionen US-Dollar, was einem Anstieg von 20 % gegenüber dem Vorjahreszeitraum entspricht. Dabei stiegen die Maklerumsätze um 29 % und die Mieterumsätze um 27 % auf der zentralen CoStar-Plattform für Gewerbeimmobilien, während CoStar Debt Solutions einen Umsatz von über 100 Millionen US-Dollar erzielte und die Netto-Neubuchungen im Vergleich zum Vorjahreszeitraum um 26 % zunahmen.

Das Wohnimmobiliensegment erzielte im ersten Quartal einen Umsatz von 425 Millionen US-Dollar, was einem Anstieg von 32 % gegenüber dem Vorjahr entspricht. Dabei stieg der Umsatz von Homes.com um 58 % auf 26 Millionen US-Dollar, und das Segment ist auf Kurs, im zweiten Quartal 2026 die EBITDA-Gewinnschwelle zu erreichen – ein Meilenstein, der eine vierteljährliche Belastung der konsolidierten Gewinn- und Verlustrechnung in Höhe von 29 Millionen US-Dollar beseitigen würde, da die KI-Anwendung von Homes.com einen Anstieg des organischen Traffics um 119 % bewirkte, wobei KI-Nutzer fast viermal länger auf der Website verweilten als Nutzer herkömmlicher Suchmaschinen.

CoStar unterzeichnete eine endgültige Vereinbarung zur Übernahme von Zonda von MidOcean Partners für 800 Millionen US-Dollar in bar und erweitert damit sein Portfolio um die führende Datenplattform für den Neubau von Wohnimmobilien, die mehr als 3.000 Kunden bedient und eine Nettokundenbindungsrate von 104 % aufweist; der Abschluss der Transaktion wird für die zweite Hälfte des Jahres 2026 erwartet.

Das Management prognostizierte für das zweite Quartal 2026 einen Umsatz von 922 Millionen bis 932 Millionen US-Dollar, wobei der Mittelwert unter dem damaligen Konsens der Analysten lag, und bekräftigte die Umsatzprognose für das Gesamtjahr 2026 von 3,78 bis 3,82 Milliarden US-Dollar, während der Mittelwert des bereinigten EBITDA um 30 Millionen US-Dollar angehoben wurde.

CoStar Group-Aktie: Was Analysten bei 30 $ sehen, was der Markt nicht sieht

Von den 21 Analysten, die die CoStar Group-Aktie beobachten, stufen 12 sie mit „Kaufen“ ein, 4 mit „Outperform“, 4 mit „Halten“ und 1 mit „Verkaufen“, bei einem durchschnittlichen Kursziel von 48 US-Dollar und einem Höchstkursziel von 70 US-Dollar.

Der Mittelwert von 48 US-Dollar impliziert ein Aufwärtspotenzial von 60 % gegenüber dem aktuellen Kurs von 30 US-Dollar – eine Lücke, die sich stetig vergrößert hat, da die Aktie von ihrem 52-Wochen-Hoch von 97 US-Dollar gefallen ist, während sich die EBITDA-Schätzungen in die entgegengesetzte Richtung bewegten.

Die Netto-Neubuchungen in Höhe von 67 Millionen US-Dollar im ersten Quartal stiegen im Jahresvergleich um 20 %, wobei die Vertragsverlängerungsquote des Unternehmens seit sieben Quartalen in Folge bei 89 % liegt und die Verlängerungsquote bei Fünfjahresabonnenten bei 95 % liegt.

Die Schätzungen für das zweite Quartal 2026 gehen von einem Umsatz von 930 Millionen US-Dollar aus, was einem Anstieg von 19 % gegenüber dem Vorjahreszeitraum entspricht, wobei das EBITDA voraussichtlich am Mittelwert der Prognose von 170 Millionen US-Dollar liegen wird – eine Verbesserung um 103 % gegenüber dem Niveau des zweiten Quartals 2025.

Die Prognose für 2027 deutet darauf hin, dass sich das Umsatzwachstum auf 12 % bis 13 % abschwächen wird, während die EBITDA-Margen von derzeit 15 % steigen werden. Dies spiegelt den Auslauf der Nettoinvestitionen von Homes.com und die zunehmende operative Hebelwirkung im gewerblichen Segment wider.

Die Frage, die sich an der Börse stellt, ist, ob das jährliche Nettoinvestitionsziel von Homes.com in Höhe von 550 Millionen US-Dollar das vom Management prognostizierte Gesamtjahres-EBITDA von 780 bis 820 Millionen US-Dollar ermöglicht oder ob die Integration von Zonda und die Verfehlung der Prognose für das zweite Quartal auf einen schwächeren Umsatzanstieg hindeuten, als es das Basisszenario vorsieht.

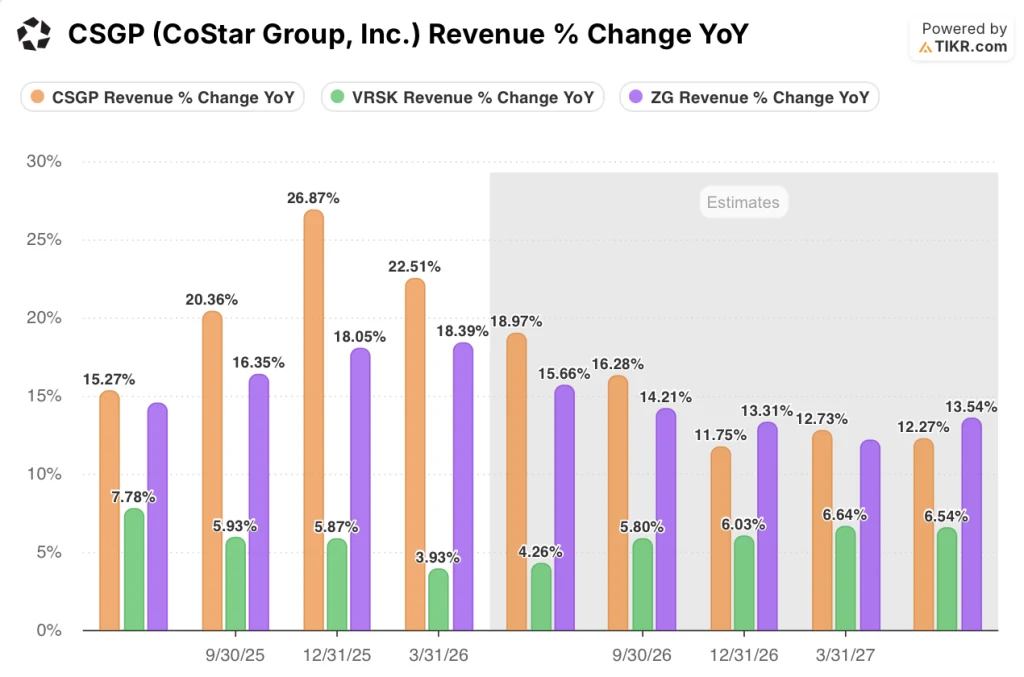

Die CoStar Group-Aktie übertrifft Zillow und Verisk beim Umsatzwachstum in jedem ausgewiesenen Quartal

Die CoStar Group verzeichnete im ersten Quartal 2026 ein Umsatzwachstum von 22 % gegenüber dem Vorjahr und lag damit vor der Zillow Group (ZG) mit 18 % und Verisk Analytics (VRSK) mit 4 %.

Dieser Vorsprung hielt in jedem einzelnen Quartal an: Die CoStar-Group-Aktie verzeichnete im dritten Quartal 2025 20 % und im vierten Quartal 2025 27 %.

Die Zillow Group verzeichnete in denselben beiden Quartalen 16 % bzw. 18 %, während Verisk Analytics in beiden Zeiträumen bei knapp 6 % lag.

Schätzungen gehen davon aus, dass die CoStar Group im 2. Quartal 2026 ein Umsatzwachstum von 19 % verzeichnen wird, gegenüber 16 % bei Zillow und 4 % bei Verisk, bevor sich der Wert von Zillow im 1. Quartal 2027 auf 14 % gegenüber 12 % bei CSGP annähert.

Die anhaltende Wachstumspreämie der CoStar-Group-Aktie gegenüber beiden Konkurrenten bei einem Sieben-Jahres-Tief stellt das zentrale Argument für eine Fehlbewertung dar, auf dem das bullische Szenario beruht.

Ist die CoStar-Group-Aktie im Jahr 2026 unterbewertet? Das Kursziel von TIKR bei 65 US-Dollar deutet auf ein Aufwärtspotenzial von 116 % hin

Das Basisszenario von TIKR bewertet die CoStar Group bis Dezember 2030 mit 65 $, was einer Gesamtrendite von 116 % gegenüber dem aktuellen Kurs von 30 $ entspricht – oder 19 % annualisiert über 4,5 Jahre.

Das bereinigte EBITDA der CoStar-Group-Aktie hat sich im ersten Quartal 2026 im Vergleich zum Vorjahreszeitraum verdoppelt, und das Management hat die Prognose für das Gesamtjahr 2026 am Mittelwert um 30 Millionen US-Dollar angehoben, was tendenziell bestätigt, dass sich die Kostenstruktur in Richtung des von TIKR im Basisszenario angenommenen Margenprofils bewegt.

Der Weg des Wohnsegments zum EBITDA-Break-even im zweiten Quartal beseitigt einen anhaltenden Belastungsfaktor für die konsolidierte Gewinn- und Verlustrechnung, während die Übernahme von Zonda den Gesamtmarkt (TAM) im Wohnbereich auf den Neubau von Eigenheimen ausweitet – das einzige Segment, das die CoStar-Plattform zuvor nicht abgedeckt hat.

Die CoStar-Group-Aktie ist bei 30 US-Dollar gegenüber einem Mid-Case-Kursziel von 65 US-Dollar unterbewertet – für Anleger, die von der im TIKR-Modell bis 2030 vorausgesetzten Umsatz-CAGR von 13 % und einer Nettogewinnmarge von 18 % ausgehen.

Sollten Sie in die CoStar Group, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der CoStar Group, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um CoStar Group, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der CSGP-Aktie auf TIKR →