Wichtige Kennzahlen zur Meta-Aktie

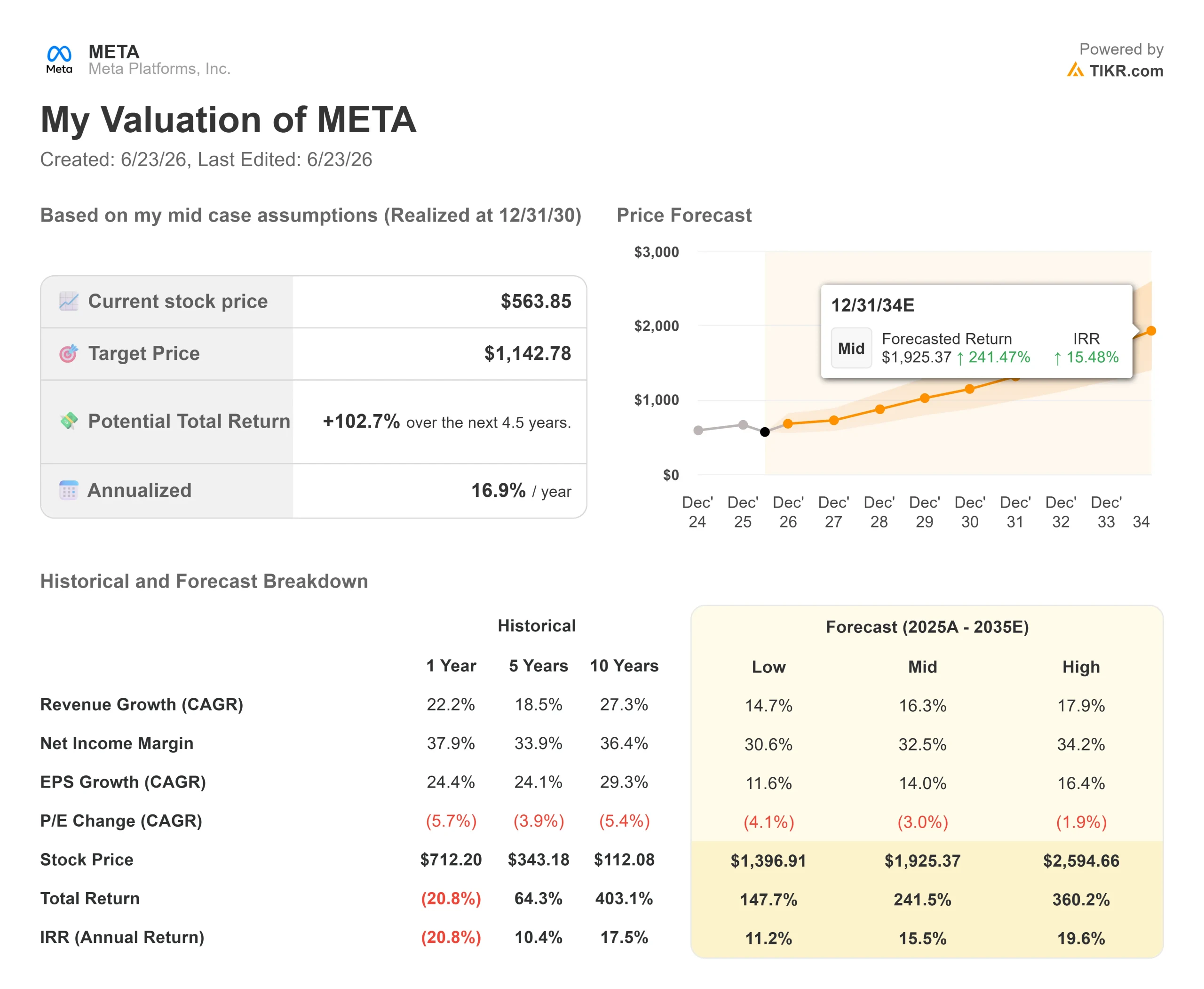

- Aktueller Kurs: 563,85 $

- Kursziel (mittlerer Wert): ~1.143 $

- Konsensziel der Analysten: ~827 $

- Potenzielle Gesamtrendite: ~103 % über ~4,5 Jahre

- Annualisierte IRR: ~17 % / Jahr

- Kursreaktion auf die Gewinnmitteilung: (8,55 %) am 29. April 2026

- Maximaler Drawdown: (33,45 %) am 27. März 2026

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Meta Platforms (META) hatte im Juni mit einem Reputationsproblem zu kämpfen, nicht mit einem geschäftlichen Problem. Am 22. Juni machte das Unternehmen Instagram auf Samsung-Smart-TVs in den gesamten Vereinigten Staaten verfügbar und platzierte damit seine App für Kurzvideos auf den drei größten Connected-TV-Plattformen des Landes. Netflix fiel am selben Nachmittag um etwa 5,7 %. Meta zeigte kaum Bewegung und schloss bei 563,85 US-Dollar – immer noch nahe dem unteren Ende der 52-Wochen-Spanne von 520,26 bis 796,25 US-Dollar.

Diese Kluft ist das bestimmende Thema für die Meta-Aktie im Jahr 2026. Das Unternehmen bringt immer wieder neue Wege hervor, um Aufmerksamkeit und Werbeeinnahmen zu generieren, doch der Markt bewertet es anhand von Befürchtungen: ein Rekordausgabengesetz, ein ins Stocken geratener KI-Deal in China und eine stetige Fluktuation in der Führungsetage. Bullen und Bären streiten sich nicht darüber, ob die Werbeplattform funktioniert, denn laut Finanzchefin Susan Li wuchs der Umsatz im ersten Quartal im Vergleich zum Vorjahr um 33 %, wie sie in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 erklärte. Sie streiten sich vielmehr darüber, ob sich irgendetwas, das Meta mit seinem Geld aufbaut, auszahlen wird, bevor die Ausgaben den freien Cashflow erdrücken.

Ein Wettlauf um den Wohnzimmermarkt mit Fokus auf Streaming

Die Einführung am 22. Juni ist mehr als nur ein Geräte-Update. Mit Samsung, das nun zu Amazon Fire TV und Google TV hinzukommt, deckt „Instagram for TV“ laut Meta nun den Großteil der Connected-TV-Geräte in US-amerikanischen Wohnzimmern ab. Das Unternehmen testet außerdem interessenbasierte Kanäle, das Casting von Reels vom Smartphone auf den Bildschirm sowie längere Formate wie Serien und Live-Übertragungen im Fernsehen.

Das Ziel ist klar. Laut Nielsen machte Streaming im Dezember 2025 fast 48 % der Fernsehzeit in den USA aus – ein Rekordwert. Jede Minute, die mit dem Anschauen von Reels auf einem Fernseher verbracht wird, ist eine Minute, die nicht auf YouTube oder Netflix verbracht wird. Deshalb kam es bei Netflix nach Bekanntgabe dieser Nachricht zu Verkäufen, während die Meta-Aktie stabil blieb.

Dies ist für die Aktie von Bedeutung, da es den Motor antreibt, der bereits für die Ergebnisse sorgt. Bei der Telefonkonferenz zum ersten Quartal 2026 erklärte Finanzchefin Susan Li, dass Verbesserungen im Ranking die mit Instagram Reels verbrachte Zeit im Quartal um 10 % gesteigert hätten, während die gesamte Facebook-Videonutzungszeit weltweit um mehr als 8 % gewachsen sei – der größte vierteljährliche Zuwachs seit vier Jahren. Eine neue Plattform mit hoher Aufmerksamkeit sorgt für zusätzlichen Schwung, und die Werbebereite folgt dem Engagement.

Die Befürchtungen, die die Aktie belasten, sind bereits eingepreist

Drei Sorgen belasten das Kurs-Gewinn-Verhältnis gleichzeitig. Die erste betrifft die Ausgaben. Meta hob seine Prognose für die Investitionsausgaben im Jahr 2026 von 115 Mrd. bis 135 Mrd. US-Dollar auf 125 Mrd. bis 145 Mrd. US-Dollar an. „Unsere bisherigen Erfahrungen zeigen, dass wir unseren Rechenbedarf weiterhin unterschätzt haben, obwohl wir die Kapazitäten bereits erheblich ausgebaut haben“, erklärte Finanzchefin Susan Li den Anlegern bei der Telefonkonferenz zum ersten Quartal. Diese Aussage löste am 29. April einen Kursrückgang von 8,55 % aus.

Der zweite Faktor ist die Umsetzung im KI-Bereich. Im April wiesen chinesische Aufsichtsbehörden Meta an, die Übernahme von Manus im Wert von rund 2 Milliarden US-Dollar rückgängig zu machen. Am 17. Juni berichtete Reuters dann, dass der Leiter der internen „AI for Work“-Umgestaltung bei Meta das Unternehmen bereits zwei Monate nach seinem Amtsantritt wieder verlassen würde, woraufhin die Aktie um mehr als 5 % fiel. Keines dieser Ereignisse betrifft das Werbegeschäft, doch zusammen nähren sie die Einschätzung, dass Metas KI-Strategie chaotisch verläuft.

Der dritte Faktor ist die Cashflow-Rechnung. Schätzungen von TIKR gehen davon aus, dass der freie Cashflow im Jahr 2026 bei rund 1,1 Milliarden US-Dollar liegen wird – ein Rückgang gegenüber 43,6 Milliarden US-Dollar im Jahr 2025, da die steigenden Investitionsausgaben Liquidität binden –, bevor er sich 2027 auf 11,4 Milliarden US-Dollar und 2028 auf 32,1 Milliarden US-Dollar erholt. Dieser Rückgang ist das beste Argument für die Bären.

Das Gegenargument ist das, was der Kurs widerspiegelt. Meta wird mit einem NTM-KGV von knapp 17 gehandelt, was im unteren Bereich seiner mehrjährigen Spanne liegt, während die prognostizierte zweijährige Umsatz-CAGR bei 22,6 % liegt. Zum Vergleich: Die Daten von TIKR zu den Wettbewerbern zeigen, dass Alphabet bei einem 28-fachen erwarteten Gewinn und Reddit bei einem 23-fachen liegt, doch Meta verfügt über die größte Reichweite und eine Bruttomarge von 81,9 % auf LTM-Basis. Der Abschlag ist auf die Angst vor dem Investitionszyklus zurückzuführen, nicht auf die Fundamentaldaten. Sollte die Monetarisierung der KI nur langsam voranschreiten, könnte das Kurs-Gewinn-Verhältnis bis 2027 niedrig bleiben; sollte sich das Nutzerengagement jedoch so weiter verstärken wie im ersten Quartal, ist diese Bewertungslücke kaum zu rechtfertigen.

Sehen Sie, wie Meta im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 563,85 $

- Kursziel (Mittelwert): ~1.143 $

- Potenzielle Gesamtrendite: ~103 %

- Annualisierte IRR: ~17 % / Jahr

Das TIKR-Szenario mit mittlerer Prognose sieht ein Kursziel von rund 1.143 $ vor, was einem Gesamtpotenzial von etwa 103 % und einer annualisierten Rendite von etwa 17 % über die nächsten 4,5 Jahre entspricht. Zwei Faktoren treiben das Wachstum voran: die KI-gestützte Werbemonetarisierung in der gesamten „Family of Apps“, wobei allein die Suite zur Wertoptimierung laut Susan Li in der Telefonkonferenz zum 1. Quartal nach einer Verdopplung im Jahresvergleich nun eine jährliche Rate von über 20 Milliarden US-Dollar erreicht, sowie neue Interaktionsplattformen wie „Instagram for TV“, die die Nutzungsdauer und das Werbeinventar erweitern. Der Margentreiber ist die operative Hebelwirkung auf der zentralen Werbeplattform, die trotz steigender Investitionsausgaben eine LTM-EBIT-Marge von 41,2 % aufrechterhalten konnte. Das Hauptrisiko besteht darin, dass sich der Investitionszyklus ohne entsprechende Umsatzsteigerungen in die Länge zieht, wodurch sich die Erholung des Cashflows weiter verzögert.

Fazit

Beobachten Sie die operative Marge bei der Bekanntgabe der Ergebnisse für das zweite Quartal 2026 Ende Juli vor dem Hintergrund der Umsatzprognose von 58 bis 61 Milliarden US-Dollar. Das Management versprach ein operatives Ergebnis für das Gesamtjahr über dem Niveau von 2025, selbst bei steigenden Investitionen; daher wird dieses Versprechen an der Margenentwicklung auf die Probe gestellt. Eine Marge nahe 40 % deutet darauf hin, dass die Ausgaben aufgefangen werden und die Gewinne aus der Nutzerbindung, einschließlich der neuen TV-Plattform, sich im Ergebnis niederschlagen. Eine Marge, die in den hohen 30ern liegt, gibt den Pessimisten Recht. Meta liefert Wachstum und wird am Markt so gehandelt, als würde es schrumpfen. Ende Juli wird sich zeigen, welcher Einschätzung man Glauben schenken sollte.

Sollten Sie in Meta investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Meta auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Meta neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Meta auf TIKR kostenlos analysieren →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!