Wichtige Kennzahlen zur Shopify-Aktie

- Aktueller Kurs: 107,98 $

- Kursziel (mittlerer Wert): ~280 $

- Konsens-Kursziel: ~148 $

- Potenzielle Gesamtrendite: ~159 %

- Annualisierte IRR: ~23 % / Jahr

- Reaktion auf die Gewinnmitteilung: -15,62 % (5. Mai 2026)

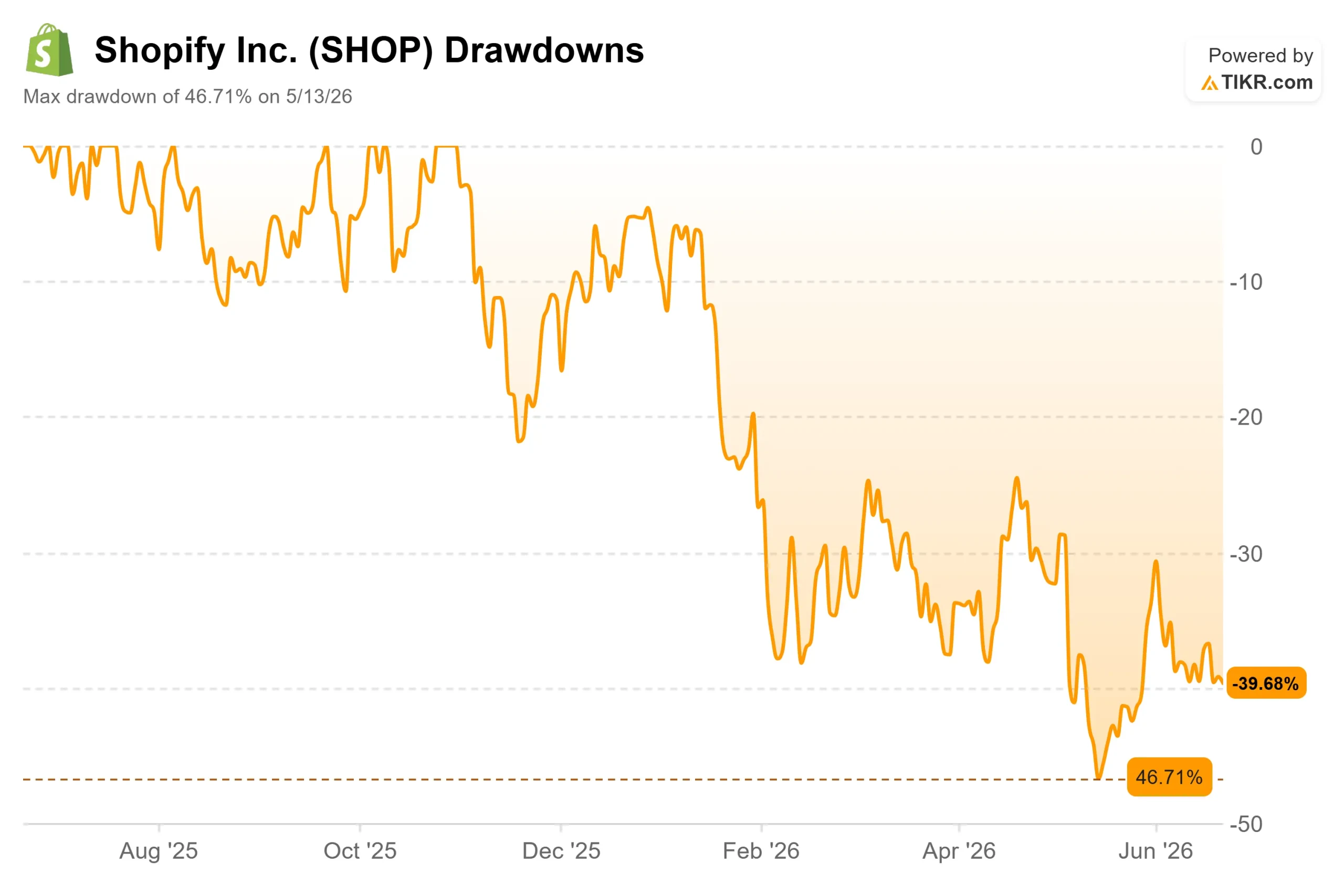

- Maximaler Drawdown: -46,71 % (13. Mai 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Shopify (SHOP) hat seine eigenen Aktionäre das ganze Jahr über verwirrt. Die Aktie schloss am 22. Juni bei 107,98 US-Dollar, was einem Rückgang von rund 33 % seit Jahresbeginn und etwa 41 % unter ihrem 52-Wochen-Hoch von 182,19 US-Dollar entspricht. Am 13. Mai, dem Tiefpunkt, lag sie bereits 46,71 % unter diesem Höchststand. So sollte sich ein Unternehmen, dessen Umsatz um 34 % wächst und das Händlerumsätze von über 100 Milliarden US-Dollar abwickelt, eigentlich nicht entwickeln.

Diese Diskrepanz ist das eigentliche Thema. Optimisten sehen einen seltenen „Compounder“ im Sonderangebot. Pessimisten sehen ein Unternehmen, das im Begriff ist, die Margen zu verspielen, auf die alle gesetzt hatten. Der Markt kann die zugrunde liegende Frage immer noch nicht beantworten: War der Ausverkauf eine faire Korrektur einer überzogenen Bewertung oder eine Überreaktion?

Die eine Zahl, die die Aktie einbrechen ließ

Der Schaden entstand an einem einzigen Tag. Am 5. Mai meldete Shopify ein Ergebnis für das erste Quartal, das die Erwartungen übertraf, und dennoch fiel die Aktie um 15,62 %. Der Umsatz von 3,17 Milliarden US-Dollar stieg um 34 % und übertraf die Konsensschätzungen. Das Bruttowarenvolumen, also der gesamte über die Plattform verkaufte Warenwert, erreichte 101 Milliarden US-Dollar. Der freie Cashflow belief sich auf 476 Millionen US-Dollar, was einer Marge von 15 % entspricht.

Was die Anleger verunsicherte, war die Prognose. Das Management wies auf ein Umsatzwachstum im zweiten Quartal im hohen 20er-Bereich hin – ein Rückgang gegenüber den 34 % –, während die Betriebskosten bei 37 % des Umsatzes lagen. Das Wachstum verlangsamt sich, die Ausgaben jedoch nicht. Das ist die Angst vor einer Margenverringerung in einem Satz.

Finanzvorstand Jeff Hoffmeister widersprach dem direkt. Er wies darauf hin, dass Shopify nun vier Quartale in Folge ein Umsatz- und GMV-Wachstum von über 30 % sowie freie Cashflow-Margen im mittleren bis hohen Zehnerbereich erzielt habe – eine Kombination, die seiner Aussage nach nur „einem sehr kleinen Kreis“ börsennotierter Unternehmen dieser Größenordnung vorbehalten sei. Die Ausgaben sind nichts Neues, und sie gehen mit der Generierung von Barmitteln einher – sie ersetzen diese nicht.

Sehen Sie sich historische und Zukunftsprognosen für die Shopify-Aktie an (kostenlos!) >>>

Was die Pessimisten übersehen

Die Wall Street ist auf die nächsten beiden Quartale fixiert. Was sich im Juni tatsächlich bewegt hat, deutet jedoch in die andere Richtung. Am 17. Juni veröffentlichte Shopify seine „Spring ’26 Edition“ mit mehr als 150 Updates, angeführt von der Umstellung des Universal Commerce Protocol auf Self-Service. UCP, der offene Standard, den Shopify gemeinsam mit Google entwickelt hat, damit KI-Agenten Käufe auf jeder Plattform abschließen können, steht nun jedem Entwickler ohne Genehmigungsverfahren offen.

Damit befindet sich das Unternehmen in einer Position, die kein Konkurrent einnimmt. Bei der Telefonkonferenz zum ersten Quartal sagte Präsident Harley Finkelstein, Shopify sei „die einzige Plattform weltweit, die den Verkauf innerhalb von ChatGPT, Copilot und Google ermöglicht – und das alles über ein einziges System of Record“. Die ersten Daten untermauern dies: Der KI-getriebene Traffic zu Shopify-Shops stieg im Jahresvergleich um das Achtfache, Bestellungen aus KI-Suchen um fast das 13-Fache, und Bestellungen von Neukunden aus KI-Suchen liegen fast doppelt so hoch wie bei der traditionellen organischen Suche. Sollte sich dieser Trend fortsetzen, ist das, was die Pessimisten kritisieren, dass Shopify den Weg für den Traffic ebnet.

Das Management untermauert dies mit Kapital. Am 2. Juni erhöhte Shopify sein Rückkaufprogramm um 3 Milliarden Dollar auf insgesamt 5 Milliarden Dollar, wobei bereits etwa 1,45 Milliarden Dollar zurückgekauft wurden. Hoffmeister brachte dies mit dem Kursrückgang in Verbindung und verwies auf die Möglichkeit, Kapital „insbesondere in Zeiten von Marktvolatilität“ zurückzugeben.

Ist die Bewertung günstig oder nur etwas günstiger?

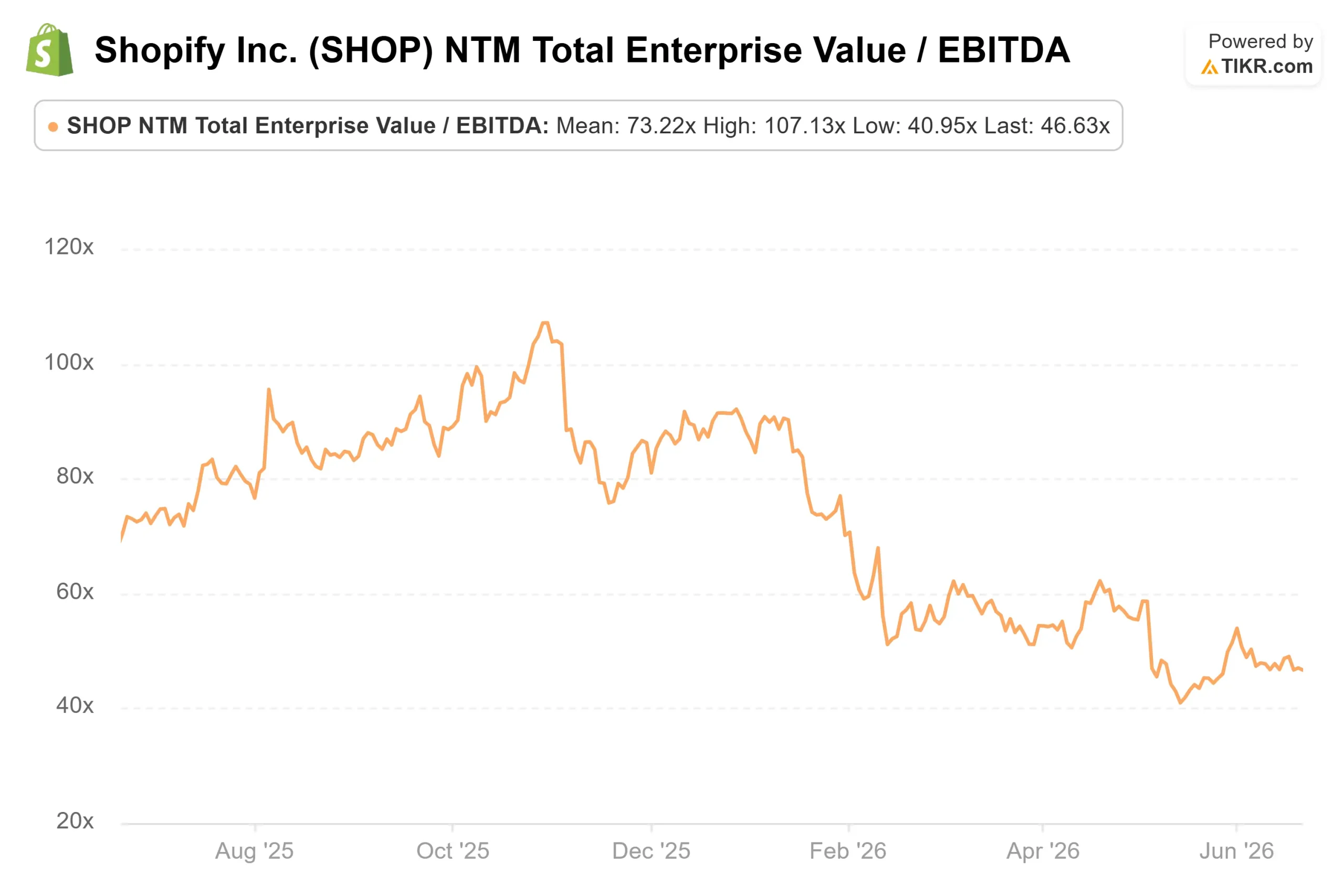

Shopify ist nicht „screen-günstig“. Das Unternehmen notiert bei einem NTM-EV/EBITDA von rund 47 und einem Kurs-Gewinn-Verhältnis von 57 – ein deutlicher Aufschlag gegenüber den IT-Dienstleistungskonkurrenten im TIKR: IBM liegt bei einem EV/EBITDA von etwa 14 und einem Kurs-Gewinn-Verhältnis von 20, GoDaddy bei etwa 7 bzw. 8 und Wix unter 4 bzw. 8.

Ist der Aufschlag gerechtfertigt? Teilweise. Keines dieser Vergleichsunternehmen wächst mit fast 34 %, und keines steht im Zentrum des agentischen Handels. Die eigentliche Frage ist, ob der Aufschlag noch Spielraum lässt, und ein Großteil der Korrektur hat bereits stattgefunden: Das NTM-EV/EBITDA lag Ende 2025 bei über 86 und hat sich seitdem fast halbiert. Was bleibt, ist ein Wachstumsmotor, dessen Bewertung eine Verlangsamung einpreist, gestützt durch einen vierteljährlichen freien Cashflow von 476 Millionen US-Dollar und eine Netto-Liquidität von etwa 6,3 Milliarden US-Dollar. Der Nachteil ist ein hoher Multiplikator, nicht ein marodes Geschäft.

Sehen Sie, wie Shopify im Vergleich zu seinen Mitbewerbern in TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 107,98 US-Dollar

- Kursziel (Mittelwert): ~280 US-Dollar

- Potenzielle Gesamtrendite: ~159 %

- Annualisierte IRR: ~23 % / Jahr

Das Kursziel von ca. 280 $ impliziert eine Gesamtrendite von rund 159 % über einen Zeitraum von etwa viereinhalb Jahren, was einem IRR von knapp 23 % entspricht. Zwei Umsatztreiber stützen diese Prognose: das GMV-Wachstum im Unternehmensbereich und im internationalen Geschäft – wo das internationale GMV im ersten Quartal um 45 % und das B2B-GMV um 80 % stieg – sowie die stärkere Durchdringung von Shopify Payments, die im ersten Quartal bei 67 % lag. Der Margentreiber ist der operative Hebel hin zu einer Nettogewinnmarge von fast 16 %. Das Hauptrisiko ist das genaue Gegenteil: Wenn es nicht gelingt, die Betriebskosten im Verhältnis zum Umsatz zu senken, kommt die Margenausweitung zum Stillstand.

Das positive Szenario ist ein Unternehmen, das die Infrastruktur für den KI-Handel beherrscht und Wachstum in einen steigenden Cashflow umsetzt. Das negative Szenario ist eine Wachstumsverlangsamung bei einem nach wie vor hohen Bewertungsmultiplikator, bevor der freie Cashflow entsprechend anzieht.

Fazit

Die These steht und fällt mit einer einzigen Kennzahl. Beobachten Sie die Betriebsausgaben als Prozentsatz des Umsatzes, wenn Shopify Anfang August die Ergebnisse für das zweite Quartal veröffentlicht. Das Management prognostizierte Betriebsausgaben von 35 % bis 36 %, nach 37 % im ersten Quartal. Wird dieses Ziel erreicht, erscheinen die Befürchtungen hinsichtlich einer Margenverringerung unbegründet. Liegt der Wert bei über 37 % bei gleichzeitig nachlassendem Wachstum, waren die Pessimisten zwar früh dran, aber nicht im Unrecht. Die Führungsposition im „Agentic Commerce“, die GMV-Rekorde und der Aktienrückkauf – all das sind unterstützende Anhaltspunkte. Die im August veröffentlichten Betriebskosten werden das endgültige Urteil fällen.

Sollten Sie in Shopify investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Shopify auf, und Sie sehen die Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Shopify neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Shopify kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!