Wichtige Erkenntnisse zur Formel-1-Group-Aktie (Stand: Juni 2026)

- Analysten stufen die Formel-1-Gruppe-Aktie mit 11 „Kauf“-Empfehlungen, 3 „Outperform“-Empfehlungen und 2 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 115 US-Dollar und einem Höchstkursziel von 135 US-Dollar, was einem Aufwärtspotenzial von 29 % bzw. 51 % gegenüber dem aktuellen Kurs von 89 US-Dollar entspricht.

- Das Mid-Case-Modell von TIKR bewertet die Formula One Group bis Dezember 2030 mit 165 US-Dollar, was einer Gesamtrendite von 84 % gegenüber dem aktuellen Kursniveau bzw. einer annualisierten Rendite von 14 % über 4,5 Jahre entspricht.

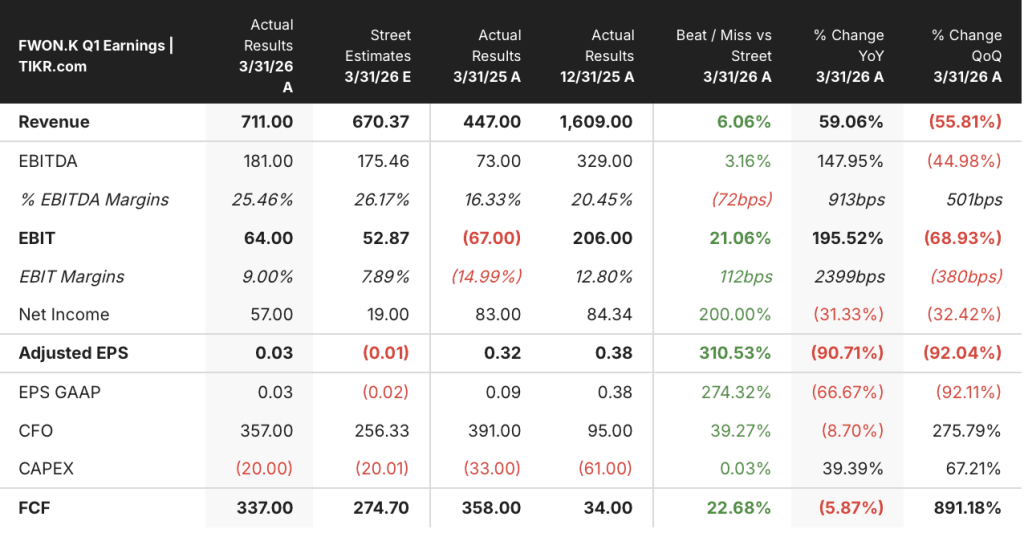

- Die Formel-1-Gruppe übertraf die Umsatzschätzungen für das erste Quartal 2026 um 6 % und erzielte 711 Millionen US-Dollar gegenüber einem Konsens von 670 Millionen US-Dollar, während sich das bereinigte OIBDA im Jahresvergleich auf 181 Millionen US-Dollar mehr als verdoppelte, dennoch bewertet der Markt einen Kalender mit 22 Rennen für 2026 als strukturelle Beeinträchtigung und nicht als vorübergehende Störung.

Die Formel-1-Gruppe übertraf die Schätzungen für das erste Quartal um 6 %, doch der Markt preist das falsche Risiko ein

Formula One Group (FWONK), die Liberty-Media-Tracking-Aktie, die die kommerziellen Rechte an der FIA-Formel-1-Weltmeisterschaft und der MotoGP hält, meldete nach der Ergebniskonferenz zum ersten Quartal einen Umsatz von 711 Millionen US-Dollar für das erste Quartal 2026 – ein Anstieg von 59 % gegenüber dem Vorjahreszeitraum und 6 % über der Konsensschätzung von 670 Millionen US-Dollar.

Im ersten Quartal 2026 fanden drei Rennen statt, gegenüber zwei im ersten Quartal 2025, wobei im aktuellen Berichtszeitraum Japan hinzukam; diese Kalenderverschiebung führte zu einer überproportionalen Verbuchung von saisonbezogenen Medienrechten und Sponsoring-Einnahmen in allen Bereichen.

Finanzvorstand Brian Wendling erläuterte die Mechanismen direkt in der Telefonkonferenz zum ersten Quartal: „Der Umsatz stieg um 53 %. Das bereinigte OIBDA wuchs um 102 %, angetrieben durch das zusätzlich ausgetragene Rennen und das Wachstum in allen Umsatzströmen aufgrund von Erhöhungen der zugrunde liegenden Vertragsgebühren.“

Das bereinigte OIBDA erreichte im Quartal 181 Millionen US-Dollar, was mehr als einer Verdopplung gegenüber den 73 Millionen US-Dollar im ersten Quartal 2025 entspricht und die Marktschätzung von 175 Millionen US-Dollar übertraf, da das Umsatzwachstum den Anstieg der Zahlungen an die Teams überstieg.

Die OIBDA-Marge der Formel-1-Gruppe stieg auf 25 %, gegenüber 16 % im ersten Quartal 2025, was den operativen Hebeleffekt verdeutlicht, der sich im Geschäftsmodell entfaltet, wenn die Anzahl der Rennen und die vertraglich vereinbarten Gebührenerhöhungen aufeinander abgestimmt sind.

Das Sponsoring war ein herausragender Treiber, wobei im Quartal neue Partner wie Standard Chartered, FanDuel und Marsh, die im Quartal hinzukamen. CEO Derek Chang wies auf der JPMorgan-TMT-Konferenz am 19. Mai darauf hin, dass die Sponsoring-Einnahmen im Jahr 2025 um rund 30 % gestiegen seien, wobei der Verlängerungszyklus den Ablaufterminen vorauslaufe, da Partner vorzeitig zurückkehrten.

Die Grand Prix von Bahrain und Saudi-Arabien wurden im April aufgrund des Nahostkonflikts abgesagt, wodurch sich der Kalender für das Gesamtjahr 2026 von 24 Rennen im Jahr 2025 auf 22 Rennen reduzierte, und die Unternehmensleitung bezeichnete das zweite Quartal als das strukturell am stärksten beeinträchtigte Quartal, da nur fünf Rennen erwartet werden – gegenüber neun im zweiten Quartal 2025.

Die Aktie der Formula One Group fiel aufgrund der Rennabsagen von fast 109 US-Dollar im Januar auf einen Tiefststand von 80 US-Dollar und liegt mit 89 US-Dollar 18 % unter ihrem 52-Wochen-Hoch, wobei der Markt diese Wertminderung eher als dauerhaft denn als kalenderbedingt einpreist.

Chang sagte außerdem bei der Telefonkonferenz zum ersten Quartal: „Auch wenn dies kurzfristige finanzielle Auswirkungen hat, ändert dies nichts an unserem Vertrauen in die langfristige Entwicklung dieses Sports.“

Gleichzeitig sicherte sich das Management im Laufe des Quartals mehrjährige kommerzielle Vereinbarungen, darunter eine Verlängerung des Sky-Übertragungsvertrags um fünf Jahre, der Großbritannien bis 2034 und Italien bis 2032 abdeckt, eine Verlängerung des Vertrags für den Grand Prix von Las Vegas bis 2037, die Rückkehr des Grand Prix der Türkei ab 2027 im Rahmen eines neuen Fünfjahresvertrags, die Partnerschaft mit der Ticketplattform „Fever“ ab 2027 sowie eine Verlängerung des Pirelli-Reifenliefervertrags bis 2028.

Genau diese kommerziellen Aktivitäten machen den aktuellen Kurs so attraktiv. Die Aktie der Formula One Group wird auf Basis eines Kalenders mit 22 Rennen für 2026 gehandelt, während die unterzeichneten Verträge Einnahmen bis in die frühen 2030er Jahre sichern.

Wall Street bleibt strukturell optimistisch gegenüber der Formel-1-Gruppe trotz der Herausforderungen durch den Kalender 2026

Die Wall Street betrachtet den Kalender 2026 mit 22 Rennen nicht als Grund, die Anlagethese für die Formel-1-Gruppe-Aktie aufzugeben.

Von den 16 Analysten, die die Formel-1-Gruppe-Aktie abdecken, stufen 11 sie mit „Kaufen“ ein, 3 mit „Outperform“ und 2 mit „Halten“, wobei keine „Underperform“- oder „Verkaufen“-Empfehlungen gezählt wurden – eine Verteilung, die eher strukturelle Überzeugung als zyklischen Optimismus hinsichtlich eines einzelnen Quartals widerspiegelt.

Das durchschnittliche Kursziel von 115 US-Dollar bei einem aktuellen Kurs von 89 US-Dollar impliziert ein Aufwärtspotenzial von 29 %, und das höchste Kursziel der Analysten von 135 US-Dollar impliziert 51 % – eine Spanne, die zeigt, wie Bullen und Bären die Stärke der Erholung einschätzen, nicht aber, ob es überhaupt zu einer Erholung kommt.

Die Umsatzentwicklung der Formula One Group-Aktie im ersten Quartal 2026 macht diese Positionierung deutlich: Der Ist-Wert von 711 Millionen US-Dollar entspricht einem Wachstum von 59 % gegenüber dem Vorjahr, und die Konsensschätzungen für das 2. Quartal 2026 von rund 970 Millionen US-Dollar spiegeln die rein rechnerische Berücksichtigung eines Quartals mit fünf Rennen wider und nicht etwa eine Verschlechterung der zugrunde liegenden wirtschaftlichen Basis.

Die Konsensschätzungen für das 3. Quartal 2026 von rund 1,24 Milliarden US-Dollar entsprechen einem Wachstum von 14 % gegenüber dem Vorjahr, selbst bei einem reduzierten Rennkalender, während das 4. Quartal auf rund 1,76 Milliarden US-Dollar geschätzt wird – ein Zuwachs von 9 %, der die vertraglich festgelegten Gebührensteigerungen des Concorde-Abkommens und die kumulierten zusätzlichen Sponsoring-Einnahmen widerspiegelt.

Das EBITDA entwickelte sich in die gleiche Richtung: Das bereinigte OIBDA für das erste Quartal 2026 erreichte 181 Millionen US-Dollar gegenüber einer Schätzung von 175 Millionen US-Dollar, was einem Anstieg von 148 % gegenüber dem Vorjahr entspricht; der Konsens rechnet für das zweite Quartal mit rund 250 Millionen US-Dollar und für das dritte Quartal mit rund 360 Millionen US-Dollar, was bestätigt, dass die Margenhebelwirkung auch bei einer geringeren Anzahl von Rennen intakt bleibt.

Die Deutsche Bank senkte ihr Kursziel Anfang Juni von 110 auf 105 US-Dollar und behielt ihre Kaufempfehlung bei; diese Zielsenkung spiegelt eher die kalendarischen Gegebenheiten wider als eine Änderung der langfristigen wirtschaftlichen Einschätzung.

Die 14 „Kaufen“- und „Outperform“-Empfehlungen gegenüber 2 „Halten“-Empfehlungen spiegeln eine klare Spaltung wider: Das „Kaufen“-Lager betrachtet den Kalender 2026 mit 22 Rennen als vorübergehende Störung, die von der vertraglich vereinbarten Umsatzbasis aufgefangen wird, während das „Halten“-Lager Beweise dafür sehen will, dass sich die durch die fünf Rennen im zweiten Quartal verursachten Wertminderungen nicht durch weitere Absagen im Nahen Osten ausweiten, bevor es seine Überzeugung hochstuft.

Ist die Formel-1-Group-Aktie im Jahr 2026 unterbewertet? Das 165-Dollar-Modell von TIKR sagt Ja

Das Mid-Case-Modell von TIKR bewertet die Formel-1-Group-Aktie bis Dezember 2030 mit 165 $, was einer Gesamtrendite von 84 % gegenüber dem aktuellen Kurs von 89 $ entspricht – oder 14 % annualisiert über 4,5 Jahre.

Das TIKR-Modell berücksichtigt nicht die Anzahl der Rennen im Jahr 2026. Es bewertet vielmehr die Rechtebasis und die kommerzielle Struktur, die die Formula One Group im Laufe dieses von Beeinträchtigungen geprägten Jahres aufgebaut hat.

Die Verlängerung der Sky-Übertragungsrechte bis 2034 und 2032, die Partnerschaft mit Apple TV in ihrer ersten vollständigen Saison in den USA, der Vertrag mit Las Vegas bis 2037 und die Ticketplattform „Fever“ ab 2027 sichern allesamt Einnahmequellen, die weit über die aktuellen kalendarischen Störungen hinausreichen, und jeder dieser Verträge kam zustande, während die Aktie nahe ihrem 52-Wochen-Tief notierte.

Die Aktie der Formula One Group ist auf dem aktuellen Niveau unterbewertet. Das TIKR-Modell geht von einem jährlichen Umsatzwachstum von rund 7 % über den gesamten Zeitraum aus – eine bewusst konservative Annahme angesichts der Wachstumsrate von 22,7 % im letzten Jahr und der durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,4 % über fünf Jahre. Das bedeutet, dass das Kursziel keine Beschleunigung gegenüber der bereits bestehenden kommerziellen Basis erfordert.

Sollten Sie in die Formula One Group investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Formel-1-Gruppe-Aktie auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Formula One Group zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der FWONK-Aktie auf TIKR →