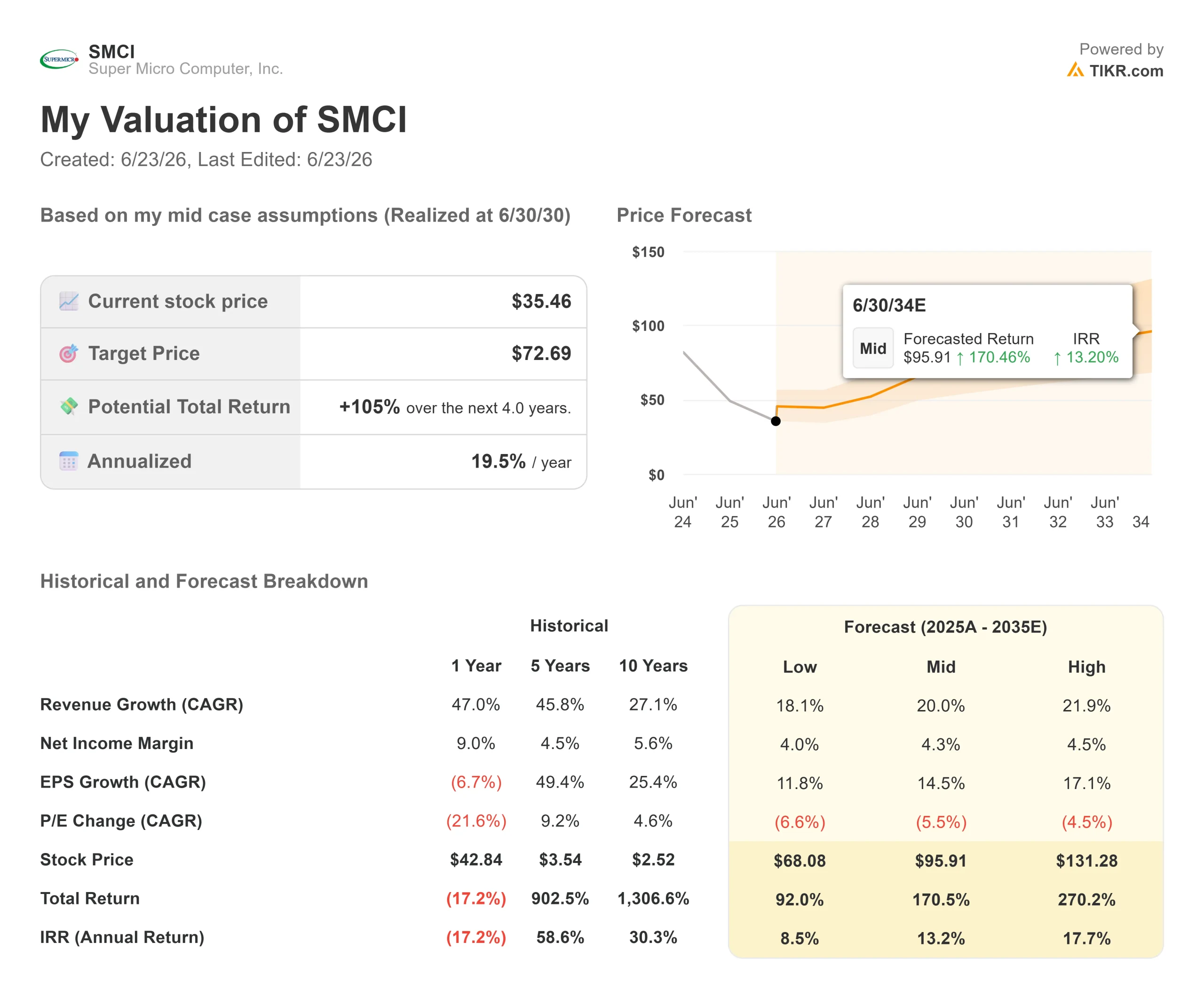

Wichtige Kennzahlen zur Super-Micro-Aktie

- Aktueller Kurs: 35,46 $

- Kursziel (mittlerer Wert): ~73 $

- Konsenszielkurs: ~37 $

- Potenzielle Gesamtrendite: ~105 %

- Annualisierte IRR: ~20 % / Jahr

- Gewinnreaktion: +24,54 % (5.5.26)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Super Micro Computer (SMCI) hat endlich das bekommen, was seiner Erholung bisher gefehlt hat. Wochenlang hatte sich die Aktie erholt, ohne dass auch nur ein einziger Analyst bereit war, sie zu unterstützen. Am 22. Juni 2026 tat es dann doch einer. GF Securities stufte SMCI von „Halten“ auf „Kaufen“ hoch, und die Aktie schloss mit einem Plus von 15,66 % bei 35,46 $ – ein Tagesgewinn von 4,80 $.

Das ist von Bedeutung, weil es nicht nur eine Kursbewegung, sondern auch eine Wende in der Marktstimmung signalisiert. SMCI musste den Großteil des Jahres 2026 Herabstufungen hinnehmen, da sich Bedenken hinsichtlich der Unternehmensführung und der Margen häuften; daher ist die erste Heraufstufung seit Monaten ein echter Riss in diesem Konsens. Die Frage lautet nun: Beginnt die Wall Street, ihre Meinung zu ändern, oder hat ein Unternehmen den Tiefpunkt zu früh ausgerufen?

Warum eine einzige Heraufstufung die Aktie so stark bewegte

Die Heraufstufung kam nicht von allein. Am selben Morgen stellte Super Micro auf der ISC 2026-Konferenz in Hamburg einen Entwurf für das Rechenzentrum „Vera Rubin NVL4“ vor. Es basiert auf Nvidias neuester GPU-Plattform und lässt sich auf bis zu 1.152 Nvidia-Rubin-GPUs in flüssigkeitsgekühlten Racks skalieren; die Inbetriebnahme ist für die zweite Hälfte des Jahres 2026 geplant. Eine konkret benannte, zeitlich festgelegte Roadmap, die an Nvidias nächste Chipgeneration gekoppelt ist, widerlegt direkt die Befürchtung, dass das Wachstum von SMCI ins Stocken geraten könnte.

Jeff Pu, Analyst bei GF Securities, argumentierte, der jüngste Ausverkauf sei zu weit gegangen. Sein Kursziel von 48 US-Dollar impliziert ein Aufwärtspotenzial von mehr als 55 % gegenüber dem Kursniveau zum Zeitpunkt der Veröffentlichung der Analyse. Pu vertritt die Ansicht, dass die Kapitalerhöhung des Unternehmens in Höhe von 7 Milliarden US-Dollar einen Überhang beseitigt und nicht erst geschaffen hat, da sie die Komponenten finanziert, die zur Abwicklung eines Auftragsbestands an KI-Servern im Wert von rund 39 Milliarden US-Dollar benötigt werden. Die Aktie war nach dieser Kapitalerhöhung um fast 28 % gefallen, sodass die Heraufstufung dasselbe Ereignis nun als Kaufargument darstellte.

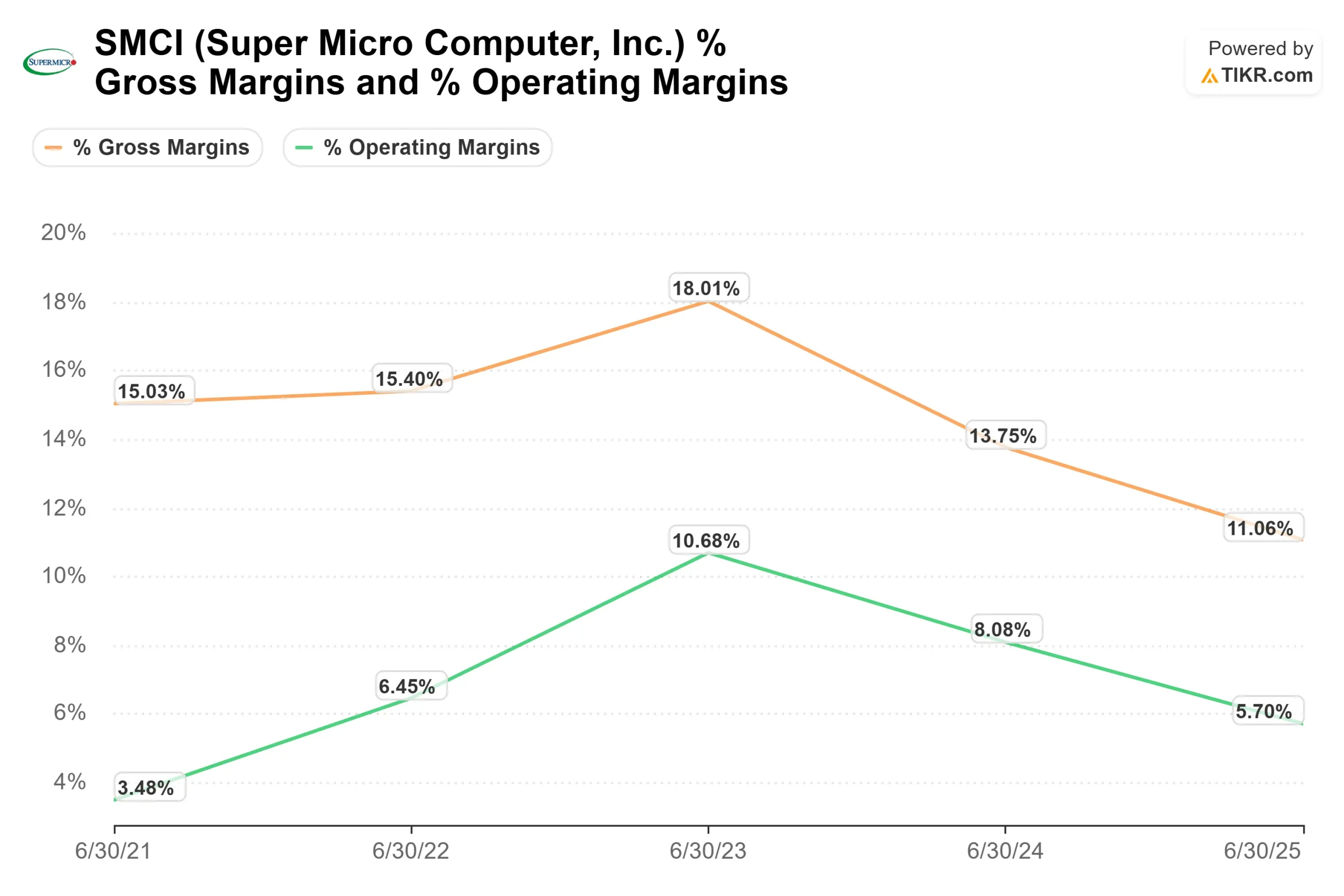

Die Margendebatte, die über die Aktie entscheidet

Das eigentliche Argument dreht sich um den Gewinn, und das Management bringt dies immer wieder direkt zum Ausdruck. Auf der Global Technology Conference der Bank of America am 2. Juni bezeichnete Michael Staiger, Senior Vice President of Corporate Development, die kompletten Rechenzentrumspakete des Unternehmens als „margensteigernd“ und erklärte, SMCI arbeite daran, „bis zum Ende des Kalenderjahres und bis ins Jahr 2027 eine höhere Margen-Run-Rate zu erreichen“. Das ist der Kern des Bullen-Szenarios: Der Verkauf kompletter Systeme anstelle von bloßen Servern dürfte den Gewinn pro Geschäft steigern.

Die Gegenargumente der Skeptiker liegen in den Zahlen. Die Bruttomarge lag in den letzten zwölf Monaten bei nur 8,4 % – ein dünnes Polster für eine derart rasante Hardware-Skalierung. Kaum jemand bezweifelt, dass SMCI seinen Umsatz steigern kann. Die Frage ist jedoch, ob sich dieser Umsatz in nachhaltigen Gewinn umwandeln lässt.

Sehen Sie sich historische und Zukunftsprognosen für die Super-Micro-Aktie an (kostenlos!) >>>

Günstiger als die Konkurrenz – aus Gründen, die an Bedeutung verlieren

Die Bewertungslücke ist kaum zu übersehen. SMCI wird bei etwa dem 0,63-Fachen des Unternehmenswerts im Verhältnis zum Umsatz der nächsten zwölf Monate (NTM) und bei etwa dem 12-Fachen des erwarteten Gewinns gehandelt. Dell liegt laut der TIKR-Seite „Wettbewerber“ bei etwa dem 1,70-Fachen des Umsatzes und dem 23-Fachen des erwarteten Gewinns, Hewlett Packard Enterprise bei etwa dem 1,65-Fachen bzw. dem 13-Fachen. SMCI wächst schneller als beide, wird jedoch zu einem Bruchteil ihrer Umsatzmultiplikatoren gehandelt.

Diese Diskrepanz hat einen eindeutigen Grund. Im März 2026 gab das Justizministerium eine Anklageschrift bekannt, in der drei Personen, die früher mit Supermicro in Verbindung standen – darunter Mitbegründer Yih-Shyan „Wally“ Liaw – beschuldigt wurden, sich verschworen zu haben, um KI-Server mit beschränkten Nvidia-GPUs nach China umzuleiten. Das Unternehmen selbst wurde nicht als Angeklagter genannt. Eine unabhängige, vom Vorstand geleitete Untersuchung läuft weiter, und Staiger erklärte am 2. Juni, er gehe davon aus, dass sie „in absehbarer Zeit“ abgeschlossen werde. Bis zum Abschluss dieser Untersuchung ist ein Teil des Abschlags schlichtweg ein eingepreistes, noch ungelöstes Risiko.

Der letzte Gewinnbericht gab den Bullen Halt. Am 5. Mai stieg die Aktie innerhalb eines Handelstages um 24,54 %, da die Bruttomarge die Befürchtungen übertraf, obwohl der Umsatz von 10.243,01 Millionen US-Dollar hinter der Konsensschätzung von 12.454,20 Millionen US-Dollar zurückblieb. Der bereinigte Gewinn von 0,84 US-Dollar übertraf die Schätzung von 0,62 US-Dollar. Das Management führte das Umsatzdefizit darauf zurück, dass Kunden nicht über die erforderliche Stromversorgung und Netzwerkinfrastruktur verfügten, um Lieferungen pünktlich anzunehmen, und nicht auf eine schwache Nachfrage.

Sehen Sie, wie sich Super Micro im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 35,46 $

- Kursziel (Mittelwert): ~73 $

- Potenzielle Gesamtrendite: ~105 %

- Annualisierte IRR: ~20 % / Jahr

Dies ist das mittlere Szenario, das verwendet wird, da es zwischen einem niedrigen Szenario – das immer noch eine Gesamtrendite von rund 92 % verspricht – und einem hohen Szenario nahe 270 % liegt; es spiegelt somit eher die Grunderwartung als das bestmögliche Ergebnis wider. Zwei Umsatztreiber bilden die Grundlage: Die Nachfrage nach KI-Servern, die den Auftragsbestand von rund 39 Milliarden US-Dollar speist, und die Verlagerung hin zu umfassenderen Rack-Scale-Implementierungen, die mehr Inhalt pro Bestellung beinhalten. Der Margentreiber ist eine höhere Bruttomarge auf Run-Rate-Basis, wobei die Nettogewinnmarge im mittleren Szenario auf rund 4 % modelliert ist. Das Hauptrisiko ist die Nachhaltigkeit der Margen: Sollte die Bruttomarge bei etwa 8 % stagnieren, wird die Ertragskraft nie erreicht.

Das Aufwärtspotenzial ist klar: SMCI verzeichnet ein Umsatzwachstum von rund 20 %, die Margen steigen mit zunehmendem Absatz von Komplettsystemen, und das Kurs-Gewinn-Verhältnis wird neu bewertet, sobald die rechtlichen Unsicherheiten im Cloud-Bereich beseitigt sind. Das Abwärtsrisiko ist ebenso klar: Die Margen bleiben unter Druck, die neuen Aktien belasten den Wert pro Aktie, und die Unsicherheiten hinsichtlich der Unternehmensführung bleiben bestehen.

Fazit

Eine einzige Heraufstufung entscheidet die Debatte zwar nicht, weist aber darauf hin, wo die Antwort zu finden ist. Das Kursziel von GF bei 48 US-Dollar liegt über dem Marktdurchschnitt von rund 37 US-Dollar und deutlich unter dem mittleren Szenario von TIKR bei etwa 73 US-Dollar, sodass die Kluft zwischen Bullen und Bären ungewöhnlich groß ist. Die Kennzahl, die diese Kluft verringert, ist die Bruttomarge, die bekannt gegeben wird, wenn SMCI im August 2026 das vierte Geschäftsquartal veröffentlicht. Ein Schritt in Richtung zweistelliger Werte bestätigt die Margenentwicklung und dürfte weitere Analysten dazu bewegen, sich aus der Reserve zu wagen. Ein Rückfall in Richtung 8 % liefert den Bären ihren Beweis und bremst die Neubewertung. Im August wird die Frage beantwortet.

Sollten Sie in Super Micro investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Super Micro auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Super Micro neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Super Micro kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärsinvestoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!