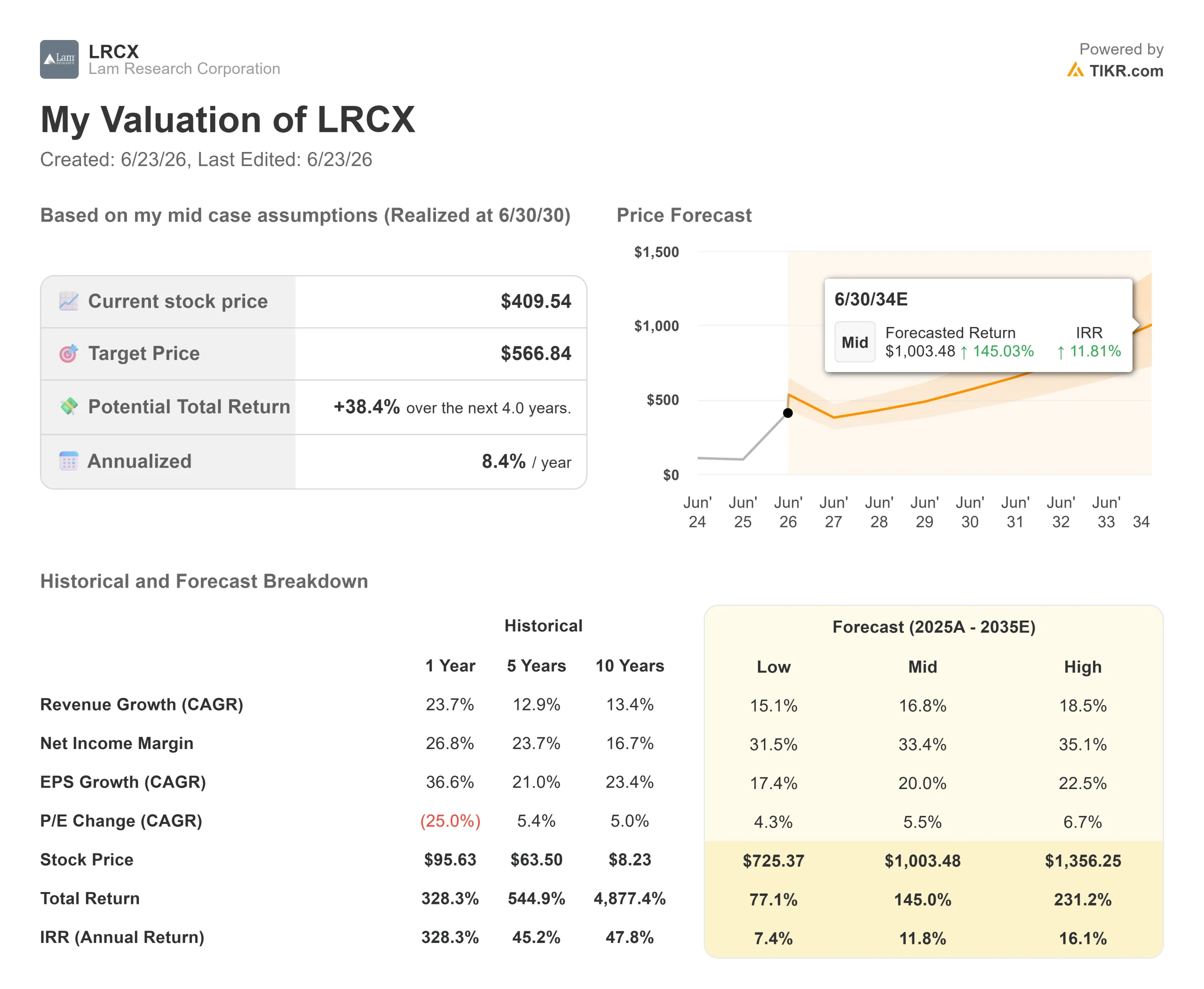

Wichtige Kennzahlen zur Lam Research-Aktie

- Aktueller Kurs: 409,54 $

- Kursziel (mittlerer Wert): ~570 US-Dollar

- Konsenszielkurs: ~340 $

- Potenzielle Gesamtrendite: ~38 %

- Annualisierte IRR: ~8 % / Jahr

- Gewinnreaktion: (2,63 %) (22. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Lam Research Corporation (LRCX) schloss am 22. Juni bei einem Rekordhoch von 409,54 US-Dollar, was einem Tagesplus von 5,27 % entspricht. Das sorgt für eine seltsame Spannung bei dieser Aktie. Der Kurs erreicht immer neue Höchststände, doch die offene Frage ist nicht mehr, ob Lam ein großartiges Unternehmen ist. Es geht vielmehr darum, ob oberhalb der 400-Dollar-Marke noch Spielraum besteht, nachdem der Kurs seit Jahresbeginn um fast 139 % gestiegen ist, wie mehrere Medien berichten.

Die Kursbewegung am Montag hatte einen klaren Auslöser. Wells Fargo hob sein Kursziel von 365 $ auf 450 $ an und behielt die Bewertung „Übergewichten“ bei. Als Grund nannte die Bank eine höhere Prognose für Wafer-Fertigungsanlagen (WFE) – also die Geräte, die Chiphersteller zur Produktion von Chips kaufen – für die Jahre 2027 und 2028.

Die Wall Street brauchte zwei Wochen, um die Aktie einzuholen

Diese Einschätzung stand nicht allein da. Anfang Juni notierte Lam bereits über dem Konsens, woraufhin die Bullen mit Kurszielanhebungen reagierten. Citi hob das Kursziel am 17. Juni von 315 $ auf 450 $ an, Oppenheimer auf 400 $, Cantor auf 425 $ und Barclays auf 335 $. Jede Anhebung folgte einem Kurs, der sich bereits bewegt hatte.

Das ist für jeden wichtig, der heute kauft. Laut TIKR-Daten liegt das durchschnittliche Kursziel der Wall Street bei knapp 340 $, etwa 18 % unter dem Schlusskurs vom Montag. Selbst das neue Hoch von 450 $ impliziert nur ein Aufwärtspotenzial von etwa 10 % im nächsten Jahr. Wenn das optimistischste Kursziel an der Wall Street ein Aufwärtspotenzial im niedrigen zweistelligen Bereich bietet, dürfte die Phase der einfachen Neubewertung hinter uns liegen.

Sehen Sie sich historische und Zukunftsprognosen für die Lam Research-Aktie an (kostenlos!) >>>

Das Geschäft hinter dem Kurs läuft auf Hochtouren

Das soll keineswegs als Kritik am Unternehmen verstanden werden. Das Quartal von Lam im März 2026 stellte einen Rekord auf: ein Umsatz von 5,84 Milliarden Dollar, ein Plus von 24 % gegenüber dem Vorjahr, und ein bereinigtes Ergebnis je Aktie von 1,47 Dollar, das über dem oberen Ende der Prognose lag und damit erneut die Umsatzerwartungen übertraf. Der Bereich „Foundry“, also die Auftragsfertigung von Chips für andere Unternehmen, machte 54 % des Systemumsatzes aus. Die Customer Support Business Group (CSBG), Lams Sparte für wiederkehrende Dienstleistungen und Ersatzteile, überschritt erstmals die 2-Milliarden-Dollar-Marke in einem Quartal.

Diese wiederkehrende Ertragsbasis wird leicht unterschätzt. Bei der Telefonkonferenz zum Ergebnis des 3. Quartals des Geschäftsjahres 2026 sagte Finanzvorstand Douglas Bettinger, die CSBG sei „mein Lieblingsbereich des Geschäftsmodells“. Fertigungsanlagen laufen rund um die Uhr und verbrauchen Ersatzteile und Serviceleistungen, unabhängig davon, ob jemand neue Anlagen kauft oder nicht. Bettinger wies darauf hin, dass die Auslastung in der Branche bei nahezu 100 % liege, was diesen Motor am Laufen hält.

Warum Bettinger optimistischer klang als sonst

Das deutlichere Signal kam auf der Global Technology Conference der Bank of America am 2. Juni. Bettinger, der für seine zurückhaltende Art bekannt ist, sagte, die Kundengespräche seien „so positiv wie ich es, ehrlich gesagt, in meiner gesamten Zeit in der Branche noch nie erlebt habe“. Für einen Finanzvorstand, der seine Worte sorgfältig wählt, kommt dies einer Aussage mit höchstem Vertrauen nahe und erklärt, warum die Nachfrage auch während der Kursrallye anhält.

Der strukturelle Grund ist einfach. Wie Bettinger es ausdrückte: „Wenn sich die Dinge in die dritte Dimension verlagern, nimmt die Intensität von Ätz- und Abscheidungsprozessen zu. Das ist alles, was wir tun.“ Gate-All-Around-Transistoren, höhere NAND-Stapel, Speicher mit hoher Bandbreite (HBM, der gestapelte DRAM, der KI-Beschleuniger versorgt) und Through-Silicon-Vias in fortschrittlichen Gehäusen treiben die Chipstrukturen vertikal voran. Jeder Schritt erfordert mehr genau die Arbeit, die die Werkzeuge von Lam leisten. Das Management hob seine WFE-Prognose für 2026 auf rund 140 Milliarden US-Dollar an und erwartet für 2027 ein weiteres Wachstum, sobald Kapazitäten in den Reinräumen frei werden.

Das Risiko, das die Rallye lieber ignoriert

Ein Problem, das im Zuge der Aufwärtskorrekturwelle diskutiert wurde, ist China. Die Segmentdaten von TIKR zeigen, dass China im Geschäftsjahr 2025 von Lam einen Umsatz von etwa 6,2 Milliarden US-Dollar erwirtschaftete, was rund 34 % des Gesamtumsatzes entspricht. Ende April wies das US-Handelsministerium Lam und seine Mitbewerber an, die Lieferungen bestimmter Anlagen an Hua Hong, Chinas zweitgrößten Chiphersteller, einzustellen. Dies stellt eine direkte Einschränkung eines bedeutenden Teils des Umsatzes dar, und die Exportvorschriften wurden im Laufe der Zeit nur noch verschärft.

Das Bild ist also zweiseitig. Auf der einen Seite: der eindeutig größte Nutznießer von KI-Investitionen im Bereich Ausrüstung, ein Motor für wiederkehrende Umsätze und ein Finanzvorstand, der so optimistisch klingt wie nie zuvor in seiner Karriere. Auf der anderen Seite: eine Aktie mit einem Kurs-Gewinn-Verhältnis von 54, die über ihrer eigenen Konsensprognose gehandelt wird, wobei etwa ein Drittel des Umsatzes von einer politischen Maßnahme betroffen ist, die Washington erneut ergreifen kann.

Wie die Bewertung im Vergleich zu Mitbewerbern aussieht

Auf Basis des erwarteten Gewinns notiert Lam mit einem KGV von 54,49 für die nächsten zwölf Monate, über dem des Mitbewerbers Applied Materials mit 43,44 und nahe an KLA mit 56,54. Beim EV/EBITDA der nächsten zwölf Monate liegt Lam bei 46,48x gegenüber 37,03x bei Applied Materials und 46,81x bei KLA. Der Aufschlag gegenüber Applied Materials ist angesichts der Führungsposition von Lam im Ätzbereich und seiner Ausrichtung auf die Wendepunkte bei Speicherchips und Verpackungstechnologien, die diesen Zyklus antreiben, vertretbar. Es handelt sich jedoch um einen Aufschlag und nicht um einen Abschlag, sodass der Markt bereits einen Aufpreis für die Positionierung von Lam zahlt, anstatt das Unternehmen günstig anzubieten.

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 409,54 $

- Kursziel (Mittelwert): ~570 $

- Potenzielle Gesamtrendite: ~38 %

- Annualisierte IRR: ~8 % / Jahr

Im mittleren Szenario deutet das TIKR-Modell auf ein Kursziel von rund 570 $ bis Mitte 2030 hin, was einer Gesamtrendite von etwa 38 % über vier Jahre bzw. rund 8 % pro Jahr entspricht. Das ist positiv, aber moderat, und der Grund dafür ist der Einstiegskurs. Das Unternehmen setzt seine Geschäftstätigkeit fort, während das anfängliche Kurs-Gewinn-Verhältnis für den Käufer ungünstig ist.

Zwei Faktoren treiben den Umsatz an: das anhaltende WFE-Wachstum durch KI-gesteuerte Foundry- und Spitzentechnologie-Logik sowie die Erholung im Speicherbereich bei DRAM und HBM, da 3D-Strukturen den Lam-Anteil pro Wafer steigern. Der Margentreiber ist der wiederkehrende CSBG-Mix in Verbindung mit Preisdisziplin, wobei die Bruttomarge auf rund 50 % prognostiziert wird. Das mittlere Szenario geht von einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von rund 17 % und einer Nettogewinnmarge von etwa 33 % aus.

Das Hauptrisiko liegt in China, wo ein umfassenderer Exportkontrollstopp für etwa ein Drittel des Umsatzes sowohl das Wachstum als auch das Kurs-Gewinn-Verhältnis unter Druck setzen würde.

Das Aufwärtsszenario: Die KI-Investitionen bleiben bis 2027 uneingeschränkt, und Lams Marktanteilsgewinne treiben die Ergebnisse an das obere Ende des Spektrums.

Das Negativszenario: Ein China-Schock oder eine Pause im Speichermarkt führt dazu, dass die jährliche Rendite von hier aus bei 8 % stagniert oder ins Minus rutscht.

Fazit

Der nächste echte Test ist der Bericht von Lam zum vierten Geschäftsquartal, der für Ende Juli erwartet wird. Das Management gab eine Umsatzprognose von 6,6 Milliarden US-Dollar und einen Gewinn je Aktie von 1,65 US-Dollar bei einer Bruttomarge von 50,5 % bekannt. Das Erreichen dieser Ziele bestätigt die Erwartungen der Nachfrage-Optimisten. Die Zahl, die den Aktienkurs bewegen wird, ist jedoch China. Achten Sie auf die Kommentare zu den Hua-Hong-Beschränkungen und auf etwaige Veränderungen im Umsatzmix in China. Eine klare Prognose ohne Abwärtskorrektur für China hält die Prämie aufrecht. Eine Senkung der Prognose für das zweite Halbjahr hingegen nicht. Ende Juli werden Sie es wissen.

Sollten Sie in Lam Research investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Lam Research auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Lam Research neben allen anderen Aktien auf Ihrem Radar im Blick zu behalten. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie Lam Research kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch als Empfehlungen zum Kauf oder Verkauf von Aktien dienen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!