Wichtige Erkenntnisse zur Zscaler-Aktie (Stand: Juni 2026)

- Analysten stufen die Zscaler-Aktie mit 31 „Kauf“-Empfehlungen, 8 „Outperform“-Empfehlungen und 8 „Halten“-Empfehlungen ein, bei einem durchschnittlichen Kursziel von 193 US-Dollar, was ein Aufwärtspotenzial von 56 % gegenüber dem aktuellen Kurs von 124 US-Dollar impliziert.

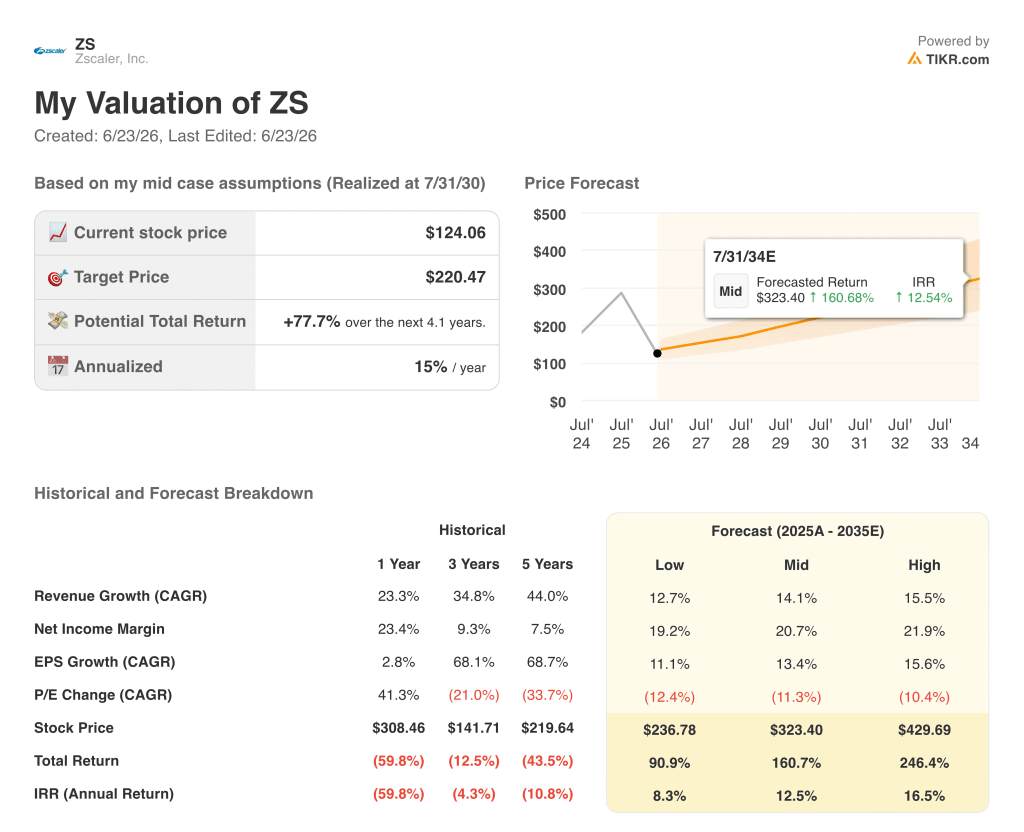

- Das Mid-Case-Modell von TIKR bewertet Zscaler bis Juli 2030 mit 220 US-Dollar, was einer Gesamtrendite von 78 % gegenüber dem aktuellen Kursniveau bzw. 15 % auf Jahresbasis entspricht.

- Die Zscaler-Aktie fiel am 27. Mai um 31 %, obwohl der Umsatz im dritten Quartal mit 850,5 Mio. US-Dollar die Schätzung der Analysten von 835,4 Mio. US-Dollar übertraf, nachdem das Management für das vierte Quartal einen Umsatz von 875 Mio. bis 878 Mio. US-Dollar prognostiziert hatte – was unter den Konsensschätzungen lag – und den Weggang von zwei leitenden Vertriebsmitarbeitern bekannt gegeben hatte.

Zscaler-Aktie fiel trotz besserer Ergebnisse um 31 %: Was der Markt bei ZS falsch einschätzt

Zscaler (ZS) fiel am 27. Mai um 31 %, nachdem das Unternehmen für das 3. Quartal des Geschäftsjahres 2026 einen Umsatz von 850,5 Millionen US-Dollar gemeldet hatte – 15 Millionen US-Dollar über den Schätzungen – sowie ein Non-GAAP-Gewinn je Aktie von 1,08 US-Dollar, was die Erwartungen um 0,07 US-Dollar übertraf, da die Umsatzprognose des Managements für das 4. Quartal von 875 bis 878 Millionen US-Dollar knapp unter der Schätzung der Analysten von 878,6 Millionen US-Dollar lag.

Zwei leitende Vertriebsmanager unter Chief Revenue Officer Mike Rich verließen das Unternehmen zum Ende des dritten Quartals, und das Management führte diese personellen Veränderungen als Grund für eine vorsichtige Prognose für das vierte Quartal an, was die Reaktion des Marktes noch verstärkte.

Das Ergebnis des dritten Quartals selbst war operativ einwandfrei: Der ARR stieg im Jahresvergleich um 25 % auf 3,525 Mrd. US-Dollar, der Netto-Neuzugang am ARR von 166 Mio. US-Dollar lag 24 % über dem Vorjahresquartal, und die verbleibende Leistungsverpflichtung von rund 6,5 Mrd. US-Dollar wuchs um etwa 30 %.

Die Non-GAAP-Betriebsmarge erreichte mit 23 % ein Allzeithoch – eine Verbesserung um 140 Basispunkte im Vergleich zum Vorjahr –, wobei die Hebelwirkung im Vertrieb und Marketing das Wachstum vorantrieb.

Zscaler gab zudem eine Prognose für den ARR des Gesamtjahres von 3,740 Mrd. US-Dollar bis 3,749 Mrd. US-Dollar bekannt, was einem Wachstum von rund 24 % entspricht, und hob seine Umsatzprognose für das Gesamtjahr auf 3,3295 bis 3,3325 Milliarden US-Dollar an, gegenüber der bisherigen Prognose von 3,309 bis 3,322 Milliarden US-Dollar.

Die Prognose für die Free-Cashflow-Marge sank von 26,5 % bis 27 % auf 22,8 % bis 23,3 %, was auf die Entscheidung zurückzuführen ist, Anschaffungen von Rechenzentrumsausrüstung angesichts erwarteter Hardware-Kostensteigerungen auf das 4. Quartal vorzuziehen, wodurch die Investitionsausgaben im Geschäftsjahr 2026 prozentual am Umsatz im hohen einstelligen Bereich liegen werden.

CEO Jay Chaudhry verwies auf einen direkten Rückenwind durch das „Mythos“-Frontier-Modell von Anthropic, das laut Unternehmensangaben Schwachstellen in Maschinen-Geschwindigkeit aufspürt und damit eine dringende Nachfrage nach der zentralen Zero-Trust-Architektur von Zscaler erzeugt: „Zero Trust war noch nie so wichtig wie heute.“

Das Management prognostizierte für das Geschäftsjahr 2027 ein vorläufiges ARR- und Umsatzwachstum von 16 % bis 17 % – eine Verlangsamung, die auf eine vorsichtige Einschätzung bei Neukunden und Unsicherheiten hinsichtlich des Tempo der Akzeptanz der integrierten Red Canary SecOps-Plattform zurückzuführen ist, nicht jedoch auf eine grundlegende Verschlechterung der installierten Basis.

Zscaler-Aktie: Analystenziele bleiben trotz des Ausverkaufs im Durchschnitt bei 193 $ – die EPS-Entwicklung erklärt warum

Die Wall Street behielt nach der Veröffentlichung der Q3-Zahlen ihre überwiegend positive Einschätzung der Zscaler-Aktie bei: 39 von 47 Analysten stuften sie mit „Kaufen“ oder „Outperform“ ein, bei einem durchschnittlichen Kursziel von 193 US-Dollar (Stand: 22. Juni), was ein Aufwärtspotenzial von 56 % gegenüber dem Kurs von 124 US-Dollar impliziert.

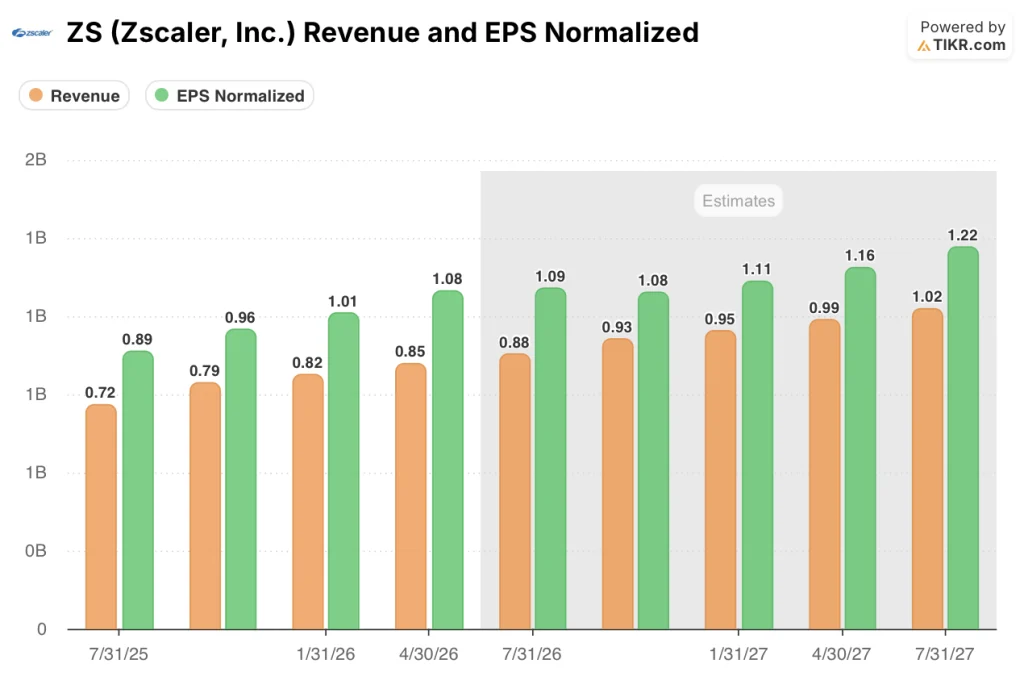

Der Konsens der Umsatzschätzungen für das 4. Quartal der Zscaler-Aktie liegt bei 880 Millionen US-Dollar, was einem Wachstum von 22 % gegenüber dem Vorjahreszeitraum entspricht, und Analysten prognostizieren für das 4. Quartal ein Non-GAAP-Gewinn pro Aktie von 1,09 US-Dollar, was einem Anstieg von rund 22 % gegenüber den 0,89 US-Dollar des Vorjahresquartals entspricht.

Die in der Prognose für das 4. Quartal erkennbare Verlangsamung ist real: Das organische Netto-ARR-Wachstum der Zscaler-Aktie – ohne Berücksichtigung der Übernahme von Red Canary, die rund 127 Millionen US-Dollar zum ARR beitrug – lag im dritten Quartal bei 14 % im Vergleich zum Vorjahreszeitraum, und der unternehmenseigene vorläufige Rahmenplan für das Geschäftsjahr 27 sieht für das vierte Quartal ein organisches Netto-ARR-Wachstum von 9,5 % vor.

Das Umsatzwachstum von rund 17,5 % im Quartal Oktober 2026 und von 16,9 % im Quartal Januar 2027 spiegelt eine sequenzielle Abschwächung gegenüber dem 25-Prozent-Tempo wider, das das Geschäftsjahr 2026 geprägt hat – dies ist der zentrale Spannungsfaktor, den der Markt derzeit einpreist.

Vor dem Hintergrund dieser Verlangsamung steigt das normalisierte Ergebnis je Aktie (EPS) der Zscaler-Aktie weiter an: Analysten schätzen es auf 1,09 US-Dollar im vierten Quartal des Geschäftsjahres 26, 1,08 US-Dollar im ersten Quartal des Geschäftsjahres 27 und 1,11 US-Dollar im zweiten Quartal des Geschäftsjahres 27 – eine Entwicklung, die das EPS-Wachstum für das Gesamtjahr selbst bei einer Verlangsamung im niedrigen Zehnerbereich hält.

Die 39 Kaufempfehlungen gegenüber 8 Halteempfehlungen spiegeln eine echte Meinungsverschiedenheit unter den Analysten wider: Optimisten betrachten den Kursrückgang als eine durch überschaubare Gegenwinde – vor allem Umsatzumstellungen und den Zeitpunkt von Hardware-Investitionen – bedingte Überreaktion, während das Lager der Halte-Empfehlungen erst Beweise dafür abwartet, dass sich das Wachstum bei den Neukunden tatsächlich umkehrt, bevor es die Kursziele anhebt.

Der nächste Beleg dafür ist der Bericht zum vierten Quartal des Geschäftsjahres 26, der am 1. September 2026 veröffentlicht wird: Wenn der organische Netto-ARR-Zuwachs über 140 Millionen US-Dollar bleibt und das Management die Besetzung der zweiten Führungsposition im Vertrieb meldet, ist die wichtigste Voraussetzung des „Halten“-Lagers für eine Überzeugung erfüllt.

Die Zscaler-Aktie verlangsamt sich beim Umsatzwachstum schneller als CrowdStrike und Palo Alto

Die Zscaler-Aktie verzeichnete im Quartal April 2026 ein Umsatzwachstum von 26 %, was dem Wert von CrowdStrike (CRWD) von 26 % entspricht und hinter den 31 % von Palo Alto Networks (PANW) zurückbleibt; damit war dies das erste Quartal, in dem die Umsatzwachstumsrate von PANW die von ZS überholte.

Schätzungen zufolge wird sich der Abstand im Geschäftsjahr 2027 weiter vergrößern: Das Umsatzwachstum der Zscaler-Aktie verlangsamt sich im Quartal Juli 2026 auf 22 % und dann im Zeitraum von Oktober 2026 bis Juli 2027 auf Werte im hohen Zehnerbereich, während CrowdStrike im Bereich von 22 % bis 23 % bleibt und Palo Alto in der ersten Hälfte des Geschäftsjahres 2027 etwa 29 % bis 32 % beibehält.

Mit einem prognostizierten Umsatzwachstum von 17 % bis Oktober 2026 verzeichnet die Zscaler-Aktie die stärkste Verlangsamung in dieser Vergleichsgruppe, und der derzeitige Abschlag des Marktes gegenüber PANW und CRWD hinsichtlich der Wachstumsrate ist die wichtigste Variable, die im Gewinnbericht vom September verringert werden muss.

Ist die Zscaler-Aktie im Jahr 2026 unterbewertet? Das Kursziel von TIKR bei 220 US-Dollar spricht dafür

Das Mid-Case-Szenario von TIKR bewertet Zscaler bis Juli 2030 mit 220 $, was einer Gesamtrendite von 78 % gegenüber dem aktuellen Kurs von 124 $ entspricht – oder 15 % annualisiert über die nächsten 4,1 Jahre.

Die im Modell zugrunde gelegte Annahme einer durchschnittlichen jährlichen Umsatzwachstumsrate (CAGR) von 14 % bis 2035 steht im Einklang mit der vorläufigen Prognose des Managements für das Geschäftsjahr 27 von 16 % bis 17 % und spiegelt eine allmähliche Verlangsamung gegenüber dem Tempo von 25 % im Geschäftsjahr 26 wider, nicht jedoch einen strukturellen Einbruch.

Die Margenstruktur der Zscaler-Aktie stützt das Kursziel: Die Non-GAAP-Betriebsmarge erreichte im dritten Quartal bereits 23 %, und die normalisierte CAGR des Gewinns je Aktie von 13,4 % im Basisszenario extrapoliert den bestehenden operativen Hebel, ohne dass eine Margenausweitung über das aktuelle Niveau hinaus erforderlich wäre.

Die Beschleunigung der Hardware-Investitionen, die zur Senkung der Prognose für die Free-Cashflow-Marge im Geschäftsjahr 26 geführt hat, ist eine zeitliche Dynamik und kein struktureller Hemmfaktor, da das Management für das Geschäftsjahr 27 im Vergleich zum Geschäftsjahr 26 nur einen Anstieg der Investitionsquote um 200 Basispunkte prognostiziert.

Mit einem Kurs von 124 US-Dollar ist die Zscaler-Aktie im Vergleich zum TIKR-Modell unterbewertet, wobei das Kursziel von 220 US-Dollar eine Umsatz-CAGR erfordert, die nach der vorläufigen Prognose des Managements für das Geschäftsjahr 27 effektiv am unteren Ende liegt.

Sollten Sie in Zscaler, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Zscaler, Inc. auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, die Erwartungen der Wall-Street-Analysten hinsichtlich Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungskennzahlen im Zeitverlauf sowie den Trend der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Zscaler, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der ZS-Aktie auf TIKR →