Plains All American Pipeline, L.P. (PAA) wird nach einer volatilen Phase, die durch schwankende Rohölmärkte und eine uneinheitliche Stimmung in der Midstream-Branche ausgelöst wurde, bei 17 $/Aktie gehandelt. Das Unternehmen profitiert weiterhin von seinem wichtigen Rohöl- und NGL-Pipelinenetz, das selbst bei einem schwachen Umsatzwachstum stabile Erträge liefert.

Kürzlich hob PAA eine Verbesserung der Durchsatztrends und eine gesündere Kundenaktivität hervor, die mit der Raffinerienachfrage und den Exportdrehkreuzen an der Golfküste zusammenhängt. Das Management betonte auch die Ausgabendisziplin und die betriebliche Stabilität, was darauf hindeutet, dass die zugrunde liegende Leistung des Unternehmens stärker ist, als die jüngste Aktienentwicklung vermuten lässt.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street PAA im Jahr 2027 sehen werden. Wir haben die Konsens-Kursziele und die Ergebnisse der Bewertungsmodelle untersucht, um den potenziellen Kursverlauf der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

PAA wird mit rund 17 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten von 20 $/Aktie deutet auf ein Aufwärtspotenzial von rund 19 % hin. Damit liegt PAA im moderaten Aufwärtsbereich, in dem die Analysten zwar Raum für Kursgewinne sehen, aber nicht für eine größere Neubewertung, solange sich die Fundamentaldaten nicht verbessern.

- Höchste Schätzung: $25/Aktie

- Niedrigste Schätzung: $17/Aktie

- Mittleres Kursziel: $20/Aktie

- Bewertungen: 6 Käufe, 1 Outperform, 8 Halten, 1 Underperform, 1 Verkaufen

Die geringe Streuung zeigt, dass sich die Analysten weitgehend über einen stabilen Ausblick einig sind. Für Anleger bietet PAA das Potenzial für eine leichte Outperformance, wenn die Volumina stabil bleiben und das Management weiterhin die Kosten kontrolliert. Die Erwartungen beruhen weiterhin auf Vorhersehbarkeit und nicht auf einer dramatischen Aufwärtsentwicklung.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

PAA: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von PAA scheinen stabil zu sein, gestützt durch eine wichtige Pipeline-Infrastruktur und ein Geschäftsmodell, das auf vorhersehbaren Transportmengen basiert. Das Wachstum ist begrenzt, aber das Unternehmen erwirtschaftet weiterhin beständige Erträge aus seinem Rohöl- und NGL-Netzwerk.

- Es wird erwartet, dass das Umsatzwachstum bis 2027 um etwa (2 %) zurückgehen wird.

- Die operativen Margen werden voraussichtlich bei 4% bleiben.

- Die Aktien werden zum 9-fachen des voraussichtlichen Gewinns gehandelt.

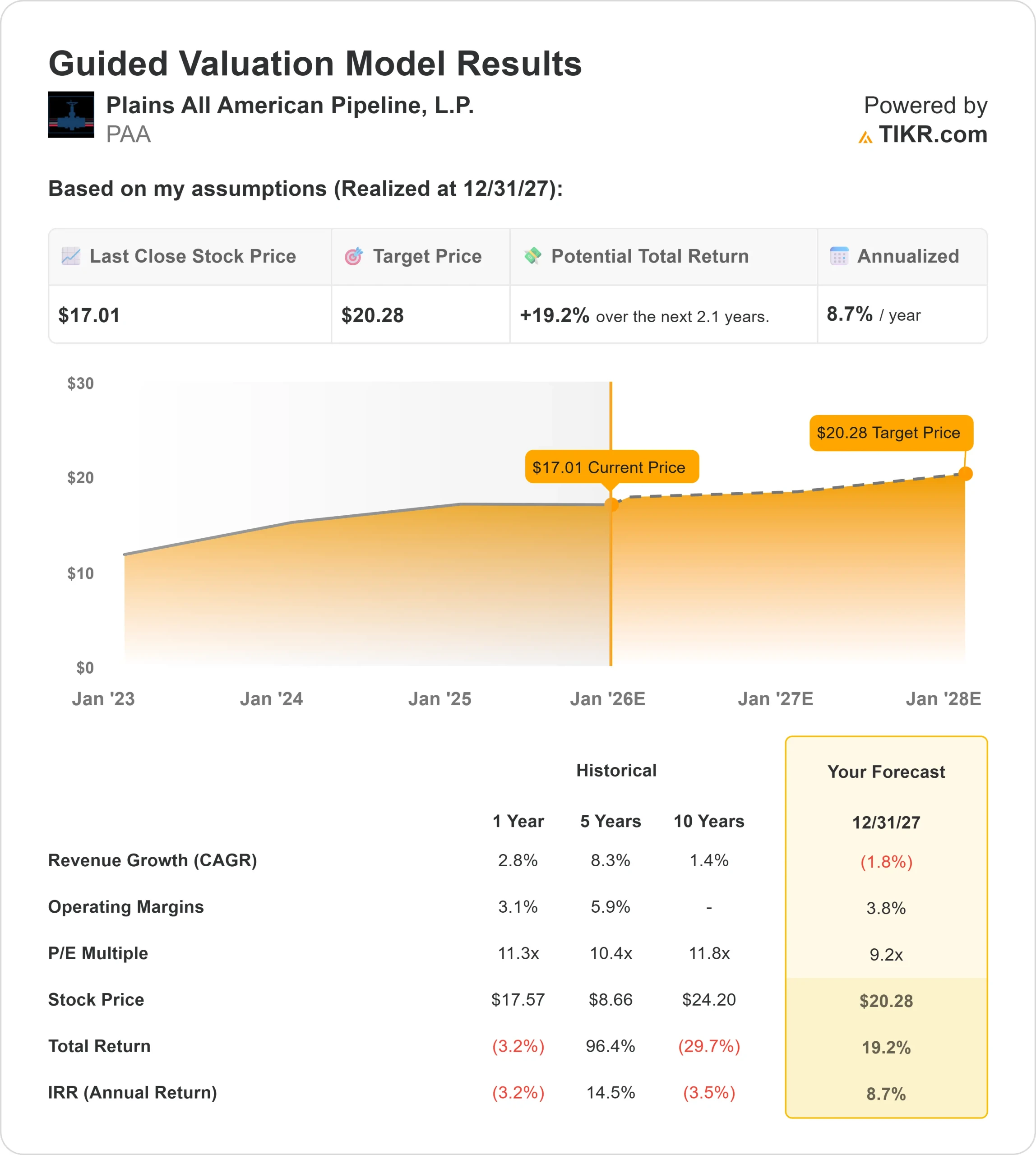

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9x Forward P E einen Wert von etwa 20 $/Aktie bis 2027 nahe.

- Das bedeutet ein Kurspotenzial von etwa 19 % bzw. eine annualisierte Rendite von etwa 9 %.

Diese Zahlen deuten auf einen langsamen, aber stetigen Wertzuwachs hin. Die Aktie verhält sich eher wie ein stabiler Infrastrukturwert als ein wachstumsstarker Name, was bedeutet, dass der größte Teil des Renditepotenzials aus einem zuverlässigen Cashflow und nicht aus einer schnellen Gewinnbeschleunigung stammt. Für die Anleger liegt der Reiz in der Beständigkeit und den Erträgen, mit der Erwartung einer bescheidenen, aber zuverlässigen Performance im Laufe der Zeit.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Mehrere Faktoren stützen den optimistischen Fall. PAA betreibt wichtige Rohöl- und NGL-Pipelinesysteme in den wichtigsten US-Becken, was dazu beiträgt, die Volumina auch bei uneinheitlichen Marktbedingungen zu stabilisieren. Verbesserte Aktivitäten an den Export-Hubs und Raffinerien erhöhen die kurzfristige Sichtbarkeit.

Die Verpflichtung des Managements zu operativer Disziplin und umsichtiger Kapitalallokation stärkt das Vertrauen weiter. Für Anleger sind diese Merkmale ein Zeichen dafür, dass das Unternehmen weiterhin einen zuverlässigen Cashflow generieren und ein konsistentes Ertragsprofil unterstützen kann.

Bären-Fall: Rückläufige Umsätze und dünne Margen

Obwohl das Fundament solide ist, bleibt das Wachstum begrenzt. Der erwartete Umsatzrückgang in Verbindung mit dünnen Margen lässt wenig Spielraum für operative Rückschläge oder schwächere Branchenbedingungen. Der Wettbewerbsdruck in der Rohölförderung und -logistik erschwert es PAA zudem, die Rentabilität deutlich zu steigern.

Da die Aktie bereits in der Nähe ihrer typischen Bewertungsspanne gehandelt wird, könnte das Aufwärtspotenzial begrenzt sein, sofern sich die Fundamentaldaten nicht verbessern. Für die Anleger besteht das Risiko, dass PAA zwar stabil bleibt, aber durch langsames Wachstum und begrenzte Margenausweitung gedeckelt wird.

Ausblick für 2027: Was könnte PAA wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9x Forward P E nahe, dass PAA bis 2027 in der Nähe von $20/Aktie gehandelt werden könnte, was ein Aufwärtspotenzial von etwa 19 % und eine annualisierte Rendite von etwa 9 % impliziert.

Diese Prognose geht bereits von stabilen Erträgen, einem konstanten Durchsatz und disziplinierten Ausgaben aus. Um ein deutlicheres Aufwärtspotenzial zu erschließen, bräuchte PAA ein stärkeres Volumenwachstum oder einen Rückenwind aus der Branche, der die Rohöltransportaktivitäten erhöht. Andernfalls sollten Anleger mit einer stetigen, aber moderaten Performance rechnen.

Für Anleger ist PAA ein zuverlässiger, ertragsorientierter Midstream-Betreiber. Die Aktie bietet Stabilität, einen zuverlässigen Cashflow und eine hohe Ausschüttungsrendite und eignet sich daher gut für Portfolios, die eher auf langfristige Erträge als auf schnelles Wachstum ausgerichtet sind.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>