Wichtigste Erkenntnisse:

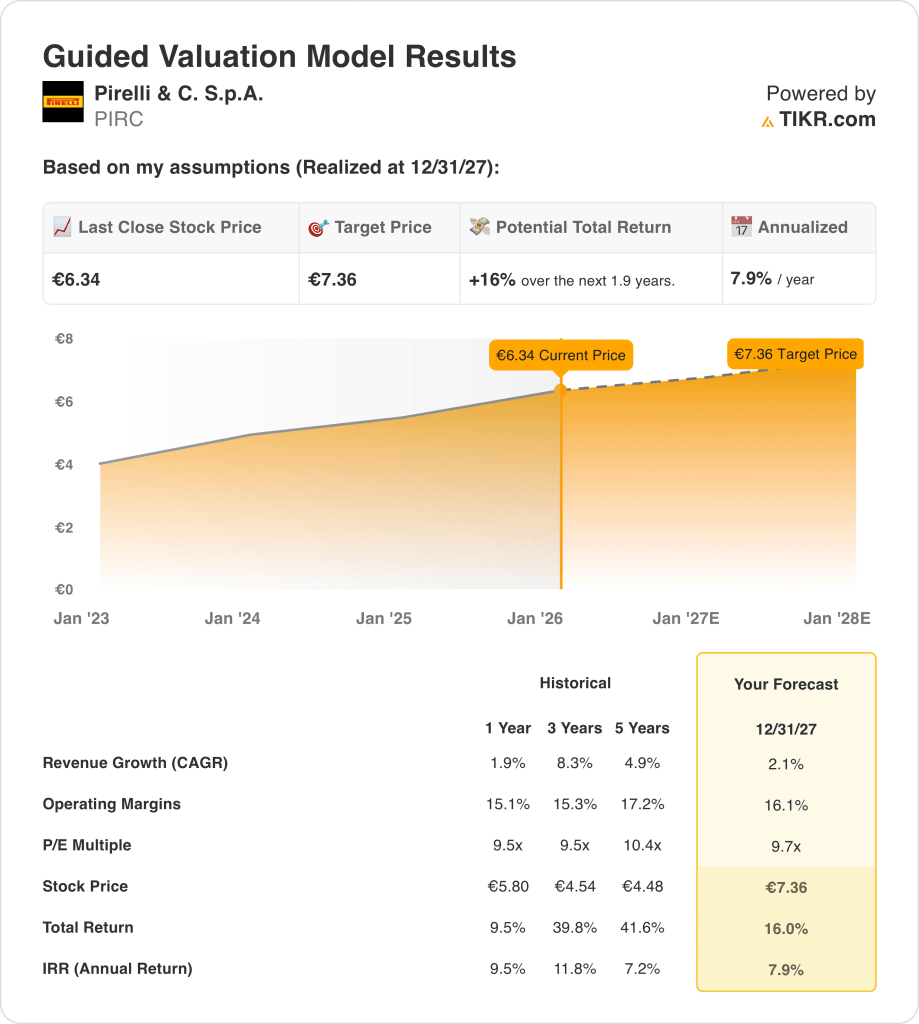

- Kursprognose: Die Aktie von Pirelli & C. S.p.A. könnte bei einem Umsatzwachstum von 2 %, einer operativen Marge von 16 % und einem Gewinnmultiplikator von 10 bis 2027 einen Wert von 7 € erreichen.

- Potenzielle Gewinne: Ausgehend von einem aktuellen Kurs von 6 € bedeutet das Ziel von 7 € ein Gesamtaufwärtspotenzial von 16 % in den nächsten 2 Jahren, da sich die Gewinne leicht erhöhen.

- Jährliche Rendite: Bei dieser Konstellation ergibt sich eine jährliche Rendite von etwa 8 %, die in erster Linie auf das Gewinnwachstum und nicht auf die Bewertungsexpansion zurückzuführen ist.

- Margenprofil: Die operativen Margen von 16 % liegen weiterhin über dem langfristigen Durchschnitt von 15 % und spiegeln die disziplinierte Preisgestaltung und die Widerstandsfähigkeit des Premium-Reifenmixes wider.

Pirelli & C. S.p.A.(PIRC) entwickelt und produziert Premium-Reifen für Autos, Motorräder und Fahrräder und erwirtschaftete im Jahr 2024 einen Umsatz von rund 7 Milliarden Euro in Europa, Amerika und Asien, was das globale Ersatzgeschäft widerspiegelt.

Die Pirelli-Aktie erlangte im Januar 2026 erneut Aufmerksamkeit, nachdem Italien eine neue Überprüfung der Unternehmensführung im Zusammenhang mit der 34%igen Beteiligung von Sinochem ankündigte, eine Entwicklung, die sich direkt auf die strategische Flexibilität von Pirelli auf dem US-Markt auswirkt.

Im vergangenen Jahr erwirtschaftete Pirelli ein Betriebsergebnis von rund 1 Milliarde Euro, unterstützt durch eine disziplinierte Preisgestaltung und die Nachfrage nach Premium-Produkten, die die operativen Margen bei 16 % hielten.

Mit einer Marktkapitalisierung von etwa 6 Milliarden Euro kombiniert Pirelli eine stabile Cash-Generierung mit einer bescheidenen Umsatzwachstumserwartung von etwa 2 %, da die Ersatznachfrage die langsamere weltweite Automobilproduktion ausgleicht.

Selbst bei stabilen Margen und stetig wachsenden Erträgen wird die Aktie in der Nähe des 10-fachen Gewinns gehandelt, was die Frage aufwirft, ob die Unsicherheit der Unternehmensführung und das gedämpfte Wachstum in der heutigen Bewertung vollständig berücksichtigt sind.

Was das Modell über die PIRC-Aktie aussagt

Wir haben Pirelli & C. S.p.A. auf der Grundlage eines stabilen Ersatzbedarfs, der Positionierung als Premium-Reifenhersteller und einer stetigen Kostendisziplin analysiert, die vorhersehbare Gewinne bis 2027 ermöglicht.

Bei einem jährlichen Umsatzwachstum von 2,1 %, einer operativen Marge von 16,1 % und einem KGV von 9,7 ergibt sich ein Kursziel von 7,36 €.

Dies impliziert eine Gesamtrendite von 16,0 % bzw. eine annualisierte Rendite von 7,9 % über einen Zeitraum von 1,9 Jahren und endet bei 7,36 € mit einem moderaten Aufwärtspotenzial.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die PIRC-Aktie verwendet:

1. Umsatzwachstum: 2,1%

Pirelli erwirtschaftete in den letzten Jahren einen Jahresumsatz von etwa 7 Milliarden Euro, wobei das historische Wachstum über fünf Jahre im Durchschnitt etwa 5 % betrug, was eher auf eine stabile Ersatznachfrage als auf eine aggressive Mengenausweitung zurückzuführen ist.

Die jüngsten Umsatztrends zeigen ein geringes Wachstum von fast 2 %, da Premium-Mix-Gewinne und Preiserhöhungen die gedämpfte globale Automobilproduktion und die zurückhaltende Verbrauchernachfrage in Europa und China ausgleichen.

Das künftige Wachstum hängt von der Nachfrage nach High-End-Reifen, der Verbreitung von Elektrofahrzeugen und dem regionalen Mix ab, während die Risiken schwächere OEM-Volumina und regulatorische Reibungsverluste beim Zugang zum US-Markt umfassen.

Die Annahme eines Umsatzwachstums von 2,1 % stellt einen Ausgleich zwischen der Nachfrage nach langlebigen Ersatzreifen und Premiumpreisen und der zyklischen Abhängigkeit von der Automobilbranche sowie geopolitischen Beschränkungen dar.

2. Operative Margen: 16.1%

Pirelli hat in den letzten Jahren Betriebsmargen zwischen etwa 15 % und 17 % aufrechterhalten, unterstützt durch die Positionierung als Premiummarke und eine disziplinierte Kostenkontrolle in Produktion und Vertrieb.

Die aktuelle Umsetzung zeigt Margen nahe 16%, da Preismaßnahmen, Mixverbesserungen und Effizienzinitiativen die Rohstoffvolatilität und die Normalisierung der Energiekosten ausgleichen.

Eine Steigerung der Marge hängt von einer weiteren Verbesserung des Premium-Mixes und Kostendisziplin ab, während Abwärtsrisiken aus einer Verringerung des Volumens resultieren, falls sich die weltweite Automobilnachfrage stärker abschwächt.

Eine Betriebsmarge von 16,1 % spiegelt eine normalisierte Rentabilität innerhalb der historischen Spanne von Pirelli wider, ohne die Annahme von Zyklus-Spitzenbedingungen.

3. Exit P/E Multiple: 9,7x

Pirelli wurde in der Vergangenheit zu Gewinnmultiplikatoren zwischen dem 9-fachen und dem 10-fachen gehandelt, was mit einem ausgereiften Industrieprofil und einem stetigen, aber unspektakulären Gewinnwachstum vereinbar ist.

Die Vorsicht der Anleger bleibt aufgrund der Ungewissheit über die Unternehmensführung, der geopolitischen Lage und der begrenzten Wachstumsperspektive bestehen, was die Bewertung trotz stabiler Barmittelerzeugung begrenzt.

Eine mehrfache Expansion würde eine klarere Lösung der Unternehmensführung und stärkere Wachstumssignale erfordern, während das Risiko einer Schrumpfung bestehen bleibt, wenn sich der regulatorische oder Nachfragedruck verschärft.

Ein Kurs-Gewinn-Verhältnis von 9,7x setzt eine stabile Ertragsqualität und eine Normalisierung der Unternehmensführung voraus, ohne sich auf eine stimmungsbedingte Neubewertung zu verlassen.

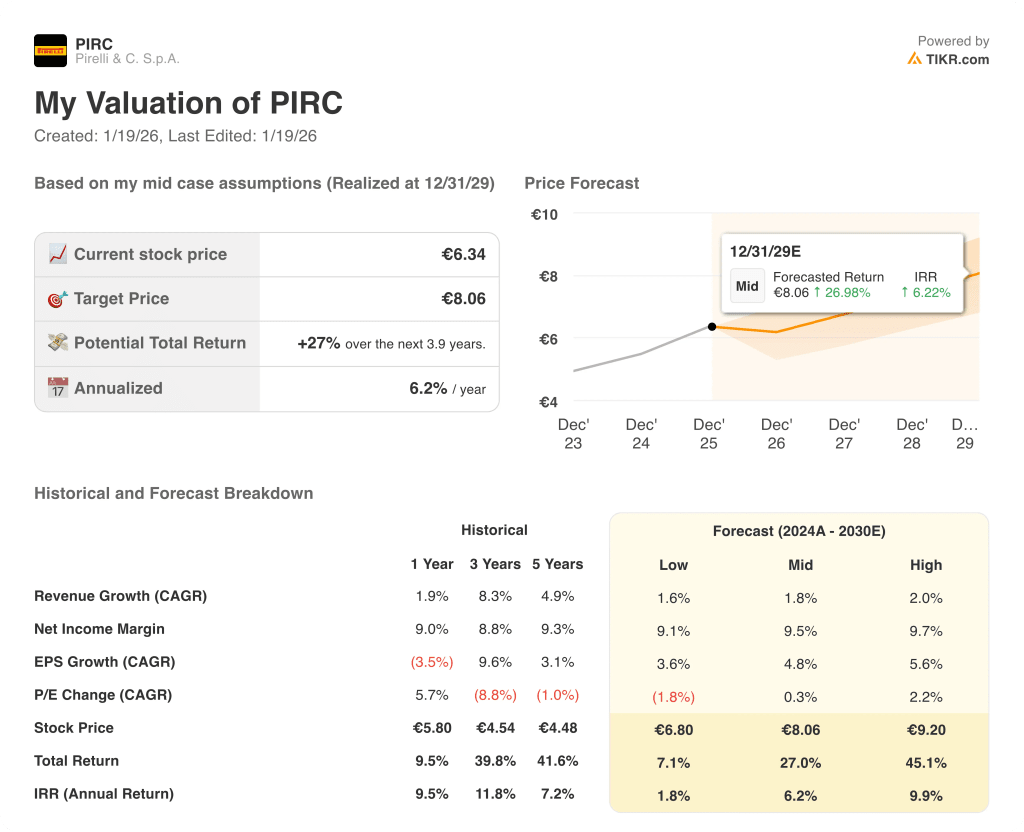

Was passiert, wenn sich die Dinge verbessern oder verschlechtern?

Die Ergebnisse von Pirelli hängen von der weltweiten Ersatzreifennachfrage, dem Premium-Markenmix und der Kostendisziplin ab, wodurch sich eine Reihe möglicher Pfade bis 2029 ergeben.

- Low Case: Wenn die Nachfrage nach Ersatzreifen gedämpft bleibt und die OEM-Volumina schwach bleiben, wächst der Umsatz um 1,6 % und die Nettomargen bleiben bei 9 % → 1,8 % annualisierte Rendite.

- Mid Case: Bei gleichbleibendem Premium-Mix und gleichbleibender Kostenkontrolle wächst der Umsatz um 1,8 % und die Nettomargen verbessern sich in Richtung 9,5 % → 6,2 % annualisierte Rendite.

- High Case: Wenn die Nachfrage nach Premium-Reifen steigt und die Ausführung in allen Regionen verbessert wird, erreicht der Umsatz etwa 2,0 % und die Nettomargen nähern sich 9,7 % → 9,9 % annualisierte Rendite.

Wie viel Aufwärtspotenzial hat das Unternehmen noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!