Wichtige Daten zur Phillips 66-Aktie

- Performance in dieser Woche: 11%

- 52-Wochen-Spanne: $91 bis $159

- Bewertungsmodell Kursziel: $185

- Implizites Aufwärtspotenzial: 17%

Bewerten Sie Ihre Lieblingsaktien wie Phillips 66 mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

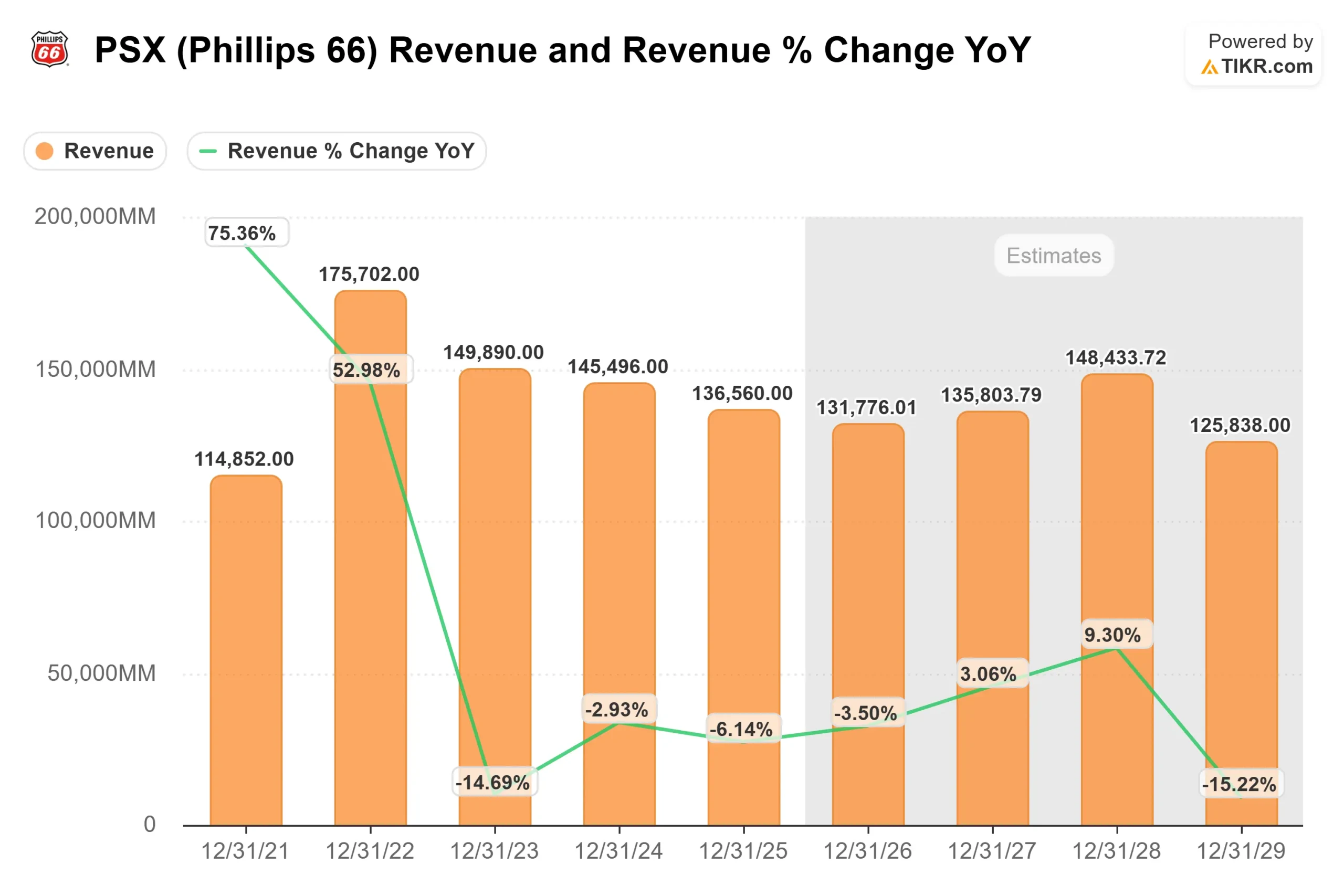

Phillips 66 Aktie stieg in dieser Woche um etwa 11% und schloss bei 158 $ pro Aktie, da die Anleger auf den Gewinnanstieg und das erneute Vertrauen in die Cashflow-Haltbarkeit des Unternehmens reagierten. Die Aktien legten zu, da sich die Stimmung in der Raffineriebranche allgemein verbesserte, wobei Phillips 66 hervorstach, nachdem das Unternehmen eine unerwartet hohe Rentabilität erzielte und seine mehrjährige Effizienzstrategie bekräftigte.

Die Rallye wurde durch die Veröffentlichung der Ergebnisse des Unternehmens für das vierte Quartal 2025 in dieser Woche angetrieben, die einen ausgewiesenen Gewinn von 2,9 Mrd. USD oder 7,17 USD pro Aktie sowie einen operativen Cashflow von 2,8 Mrd. USD auswiesen.

Das Management betonte die operative Umsetzung, wobei CEO Mark Lashier feststellte, dass "2025 ein entscheidendes Jahr für Phillips 66 war", da das Unternehmen begann, die Vorteile von Kostensenkungen und Portfoliomaßnahmen zu erkennen.

Die Ergebnisse betonten die Rekordausbeute an sauberen Produkten in der Raffinerie und ein weiteres Quartal mit Rekordvolumina bei NGL-Transport und Fraktionierung im Midstream-Bereich, was das Vertrauen in die Beständigkeit der Margen auch bei einer Normalisierung der Raffineriebedingungen stärkt.

Diese operativen Gewinne trugen dazu bei, die Ertragserholung zu bestätigen und unterstützten das anhaltende Kaufinteresse während der Woche.

Die Maßnahmen der Analysten trugen zu dieser Dynamik bei. Wells Fargo hob sein Kursziel auf 163 $ an und bekräftigte die Einstufung "Overweight" unter Hinweis auf die verbesserte Ertragstransparenz und Kapitalrückflusskapazität, während Morgan Stanley sein Ziel auf 147 $ von 140 $ anhob und die Einstufung "Equal Weight" beibehielt.

Die institutionelle Aktivität zeigte eher eine selektive Neupositionierung als einen breit angelegten Verkauf, wobei Savant Capital seinen Anteil um 33,3 % und Jones Financial seinen Anteil um 19,8 % aufstockte, was die Reduzierungen anderer Firmen ausglich.

Ein Insider-Verkauf von EVP Vanessa Allen Sutherland, der 4.394 Aktien zu einem Preis von ca. $ 150 für etwa $ 659.100 verkaufte, trug kaum zur Verschlechterung der Stimmung bei, da institutionelle Anleger immer noch etwa 76,9 % der Aktien halten.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Phillips 66 an (kostenlos) >>>

Ist Phillips 66 unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 2,8

- Operative Margen: 5.2%

- Exit P/E Multiple: 13x

Die Bewertung von Phillips 66 spiegelt ein Unternehmen wider, das in einem normalisierten Raffinerieumfeld tätig ist und nicht mit einem strukturellen Nachfragedruck konfrontiert ist, wobei ein bescheidenes Umsatzwachstum angenommen wird, das an einen konstanten Kraftstoffverbrauch und ein diszipliniertes Kapazitätsmanagement gebunden ist.

Was für die zukünftigen Erträge wichtiger ist, ist die Beständigkeit der Margen und nicht die Beschleunigung des Umsatzes. Eine höhere Raffinerieauslastung, Rekorderträge für saubere Produkte, ein größeres Engagement in vorteilhaften Differentialen für schweres Rohöl durch die WRB-Akquisition und zusätzliche Beiträge von Midstream- und Marketing-Assets unterstützen die Erträge, selbst wenn das Umsatzwachstum gedämpft bleibt.

Midstream bietet einen zusätzlichen Stabilitäts- und Wachstumshebel, mit einem bereinigten EBITDA, das seit 2022 um 40 % gestiegen ist, etwa 1 Mrd. USD im vierten Quartal 2025 und einem klaren Weg zu einem bereinigten EBITDA von etwa 4,5 Mrd. USD bis Ende 2027, wenn Gasanlagen, NGL-Erweiterungen und Pipelineprojekte anlaufen.

Auf der Grundlage dieser Faktoren ergibt sich ein Kursziel von 185 $, was einem Gesamtaufwärtspotenzial von etwa 17 % über einen Zeitraum von etwa drei Jahren entspricht und darauf hindeutet, dass die Aktie auf dem aktuellen Niveau unterbewertet ist.

Im nächsten Jahr hängen die Ergebnisse vom Raffineriedurchsatz, der Crack-Spread-Erfassung, den Fortschritten bei der Senkung der kontrollierbaren Raffineriekosten auf etwa 5,50 $ pro Barrel und der fortgesetzten Umsetzung der Midstream-Strategie ab, während Dividenden und Rückkäufe, die durch den freien Cashflow finanziert werden, das Gewinnwachstum pro Aktie weiter steigern.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>