Wichtige Kennzahlen zur Pfizer Inc.-Aktie

- 52-Wochen-Spanne: 23,11 $ – 28,75 $

- Aktueller Kurs: 26,04 $

- Durchschnittliches Kursziel der Analysten: 29,19 $

- Höchstkurs der Analystenprognosen: 36,00 $

- Dividendenrendite: ~6,6 %

Pfizer (PFE) seit 2022 von einer unangenehmen Tatsache geprägt: Das Unternehmen baute seine Umsatzbasis auf COVID-Impfstoffen und -Behandlungen auf, die niemals von Dauer sein würden. Auf ihrem Höhepunkt generierten Comirnaty und Paxlovid jährlich mehrere zehn Milliarden Dollar.

Als diese Rückenwindfaktoren nachließen, brachen die Umsätze von Pfizer ein, die Aktie folgte diesem Trend, und das Narrativ verschob sich vom „Pandemiehelden“ zum „Sanierungskandidaten“. Was bei dieser Darstellung jedoch untergeht, ist, dass das Kerngeschäft – Onkologie, Kardiologie, Impfstoffe und seltene Krankheiten – die ganze Zeit über still und leise gewachsen ist und die Dividende nie aufgehört hat zu steigen.

Genau diese Spannung zwischen der Schlagzeile und der zugrunde liegenden Realität macht Pfizer bei einem Kurs von 26 Dollar so interessant.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was das 1. Quartal tatsächlich zeigte

Der Gesamtumsatz belief sich im ersten Quartal 2026 auf 14,5 Milliarden US-Dollar, was einem Anstieg von 5 % gegenüber dem Vorjahr entspricht. Lässt man Comirnaty und Paxlovid vollständig außer Acht, wuchs der Rest des Geschäfts operativ um 7 %.

Die Kategorie der neu eingeführten und akquirierten Produkte, zu der auch die jüngsten Neuzugänge aus der Seagen-Übernahme und andere Pipeline-Investitionen gehören, wuchs operativ um 22 % – das ist die Zahl, auf die sich das Management am meisten konzentriert und die Anleger besonders genau im Auge behalten sollten.

Einige einzelne Produkte stachen besonders hervor. Padcev, das über Seagen erworbene Medikament zur Behandlung von Blasenkrebs, verzeichnete ein operatives Wachstum von 39 %, da es Marktanteile in der Erstlinienbehandlung gewinnen konnte. Nurtec, das Migränemedikament, verzeichnete aufgrund der starken Nachfrage ein operatives Wachstum von 41 %. Lorbrena, das zur Behandlung von ALK-positivem Lungenkrebs eingesetzt wird, wuchs um 32 %.

Hierbei handelt es sich nicht um kleine, spekulative Pipeline-Projekte, sondern um bereits auf dem Markt eingeführte Produkte, die zunehmend von Ärzten verschrieben werden und deren Indikationen erweitert werden.

Das FCF-Diagramm verdeutlicht die durch COVID verursachten Verzerrungen besser als es jede Beschreibung könnte. Der freie Cashflow erreichte 2021 einen Höchststand von fast 30 Milliarden US-Dollar, brach 2023 auf unter 5 Milliarden US-Dollar ein, als sich die COVID-Umsätze normalisierten und Pfizer die Kosten der Seagen-Übernahme absorbierte, und hat sich seitdem auf rund 9 Milliarden US-Dollar erholt.

Diese 9 Milliarden US-Dollar finanzieren die Dividende, die F&E-Pipeline und den Schuldenabbau in der Bilanz – und sie reichen aus, um alle drei Ziele gleichzeitig zu erreichen.

Sehen Sie sich historische und Zukunftsprognosen für die Pfizer-Aktie an (kostenlos!) >>>

Die Dividende ist der Anker

Für viele Anleger ist Pfizer in erster Linie eine Ertragsaktie, und die Argumente für die Dividende liegen auf der Hand. Bei einem Kurs von 26 US-Dollar bietet die Aktie eine jährliche Rendite von rund 6,6 %, was zu den höchsten Renditen unter den Large-Cap-Pharmaunternehmen zählt. Allein im ersten Quartal 2026 zahlte Pfizer Dividenden in Höhe von 2,4 Milliarden US-Dollar aus, und das Management hat ausdrücklich betont, dass die Aufrechterhaltung und Steigerung der Dividende eine zentrale Priorität bei der Kapitalallokation darstellt.

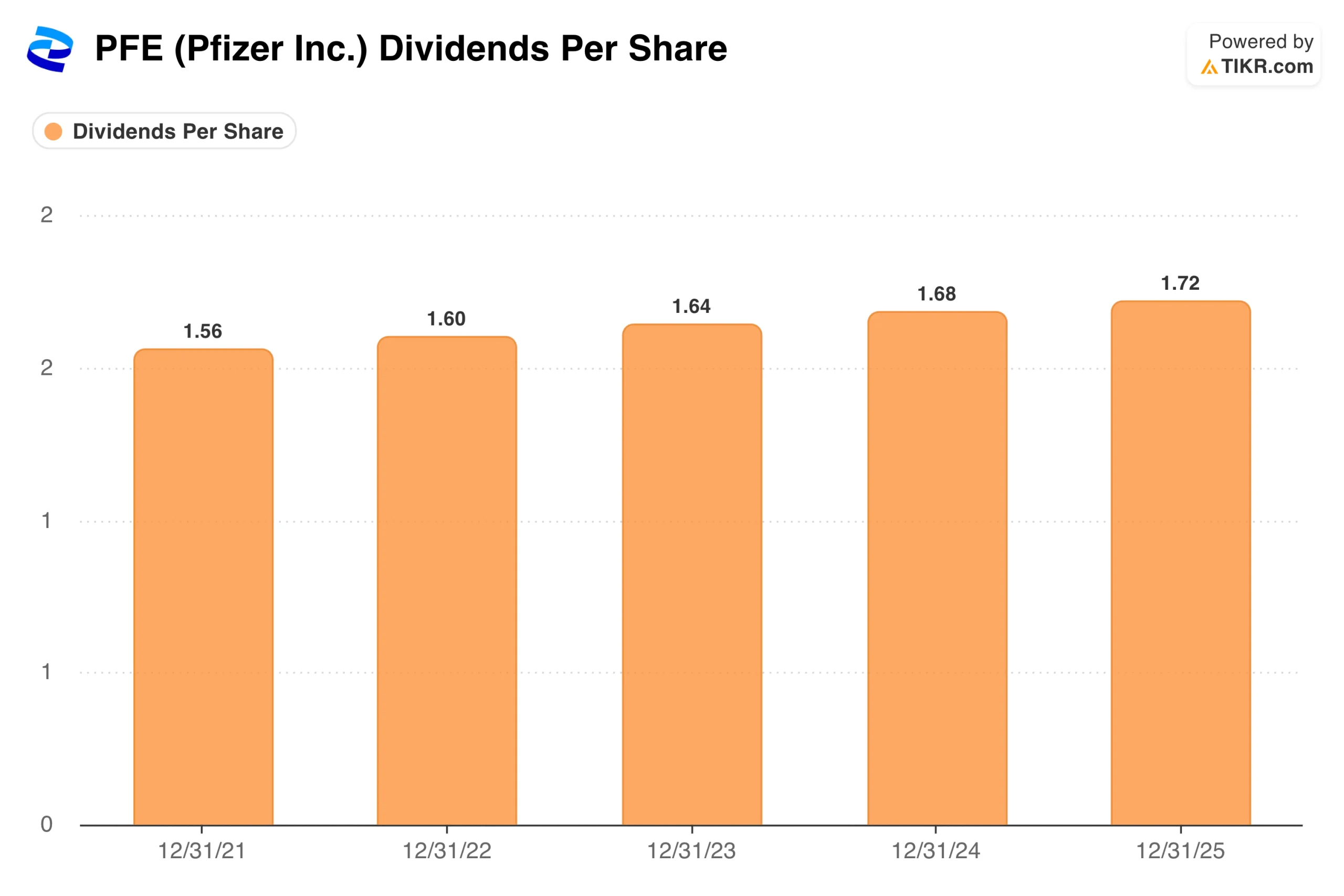

Diese Grafik erzählt eine Geschichte, die kein Gewinnrückgang nachbilden kann. Trotz des COVID-Booms, des Umsatz Einbruchs, einer massiven Übernahme und eines mehrjährigen Restrukturierungsprogramms ist die Dividende pro Aktie jedes einzelne Jahr gestiegen.

Von 1,56 US-Dollar im Jahr 2021 auf 1,72 US-Dollar im Jahr 2025 – die Steigerungen waren zwar moderat, doch für Ertragsinvestoren ist Beständigkeit wichtiger als die Höhe, wenn sie beurteilen, ob eine Rendite nachhaltig ist. Bei einem jährlichen freien Cashflow von 9 Milliarden US-Dollar gegenüber jährlichen Dividenden von insgesamt rund 9,7 Milliarden US-Dollar ist die Deckung zwar knapp, aber tragbar, und das Management hat keine Neigung gezeigt, die Dividenden zu kürzen.

Sehen Sie, wie sich Pfizer im Vergleich zu seinen Mitbewerbern in TIKR schlägt (kostenlos!) >>>

Die Wette auf die Pipeline: Onkologie und Adipositas

Die Ertragsthese lockt Anleger an, doch die Pipeline entscheidet darüber, ob Pfizer von hier aus weiter wächst oder lediglich sein Niveau hält. CEO Albert Bourla hat sich zu zwei Bereichen besonders deutlich geäußert: Onkologie und Adipositas.

Bei der Telefonkonferenz zum ersten Quartal merkte er an, dass Pfizer beabsichtigt, im Jahr 2026 zehn Phase-3-Studien zur Adipositas voranzutreiben und dabei auf der Übernahme von Metsera aufzubauen, durch die Kandidaten für GLP-1-Rezeptoragonisten der nächsten Generation ins Portfolio aufgenommen wurden. Die erste Zulassung im Bereich Adipositas ist für 2028 angestrebt. Damit liegt Pfizer zwar einige Jahre hinter Eli Lilly und Novo Nordisk zurück, ist aber immer noch früh genug in der Marktentwicklung, um eine Rolle zu spielen.

Im Bereich Onkologie ist die Entwicklung unmittelbarer. Die Integration von Seagen hat Pfizers Position bei Antikörper-Wirkstoff-Konjugaten gestärkt – einer Klasse von Krebsmedikamenten, die Chemotherapie direkt an Tumorzellen abgeben – und mehrere Seagen-Produkte verzeichnen nun zweistellige Wachstumsraten.

Pfizer hat zudem einen Patentvergleich für Vyndamax erzielt, der die Exklusivität bis Mitte 2031 verlängert und damit eine bedeutende Umsatzsicherheit schafft, die in früheren Schätzungen nicht berücksichtigt war.

Was die Wall Street über den Wert von Pfizer sagt

Bei einem Aktienkurs von 26 US-Dollar und einem durchschnittlichen Kursziel der Analysten von rund 29 US-Dollar ist das implizierte Aufwärtspotenzial moderat und liegt vor Berücksichtigung der Dividende bei etwa 12 %. Die Verteilung der Einschätzungen ist jedoch aufschlussreich: 27 Analysten decken die Aktie ab, wobei 9 „Kauf“-Empfehlungen, 11 „Outperform“- und „Halten“-Empfehlungen zusammen 16 ausmachen und nur eine einzige „Verkaufen“-Empfehlung vorliegt.

Das ist keine Aktie, der die Wall Street negativ gegenübersteht, sondern eine, bei der sie vorsichtig ist und auf eindeutigere Belege wartet, dass das Nicht-COVID-Geschäft seinen Wachstumskurs auch in den Jahren 2026 bis 2028 – dem sogenannten „Patent Cliff“ – aufrechterhalten kann.

Das hohe Kursziel von 36 $ spiegelt das optimistische Szenario wider, falls die Bereiche Onkologie und Adipositas ihre Erwartungen erfüllen und sich das Kerngeschäft besser hält als befürchtet. Das niedrige Kursziel von 24 $ spiegelt das pessimistische Szenario wider, falls die Patentabläufe stärker ins Gewicht fallen als erwartet und die Pipeline im Bereich Adipositas enttäuscht.

Mit 26 $ notiert die Aktie nahe dem unteren Ende der Analystenprognosen, was darauf hindeutet, dass der Markt derzeit ein eher pessimistisches Szenario einpreist.

Sollten Sie in Pfizer Inc. investieren?

Pfizer ist keine Wachstumsaktie und sollte auch nicht als solche bewertet werden. Der richtige Ansatz ist die Betrachtung als renditestarkes Ertragswertpapier mit spekulativem Charakter: Die Dividende von 6,6 % ist real und durch den Cashflow gut abgesichert, und die Pipeline in den Bereichen Onkologie und Adipositas bietet Anlegern Optionen auf Ergebnisse, die noch nicht im Kurs eingepreist sind.

Das Risiko des Patentablaufs ist real, und die nächsten zwei Jahre werden holprig verlaufen, doch das Management hat die Folgen der Corona-Krise gemeistert, ohne die Dividende zu kürzen oder das F&E-Programm aufzugeben, was die operative Disziplin unterstreicht.

Für Ertragsinvestoren, die mit der Unsicherheit leben können, ist die Situation bei 26 US-Dollar interessanter, als es die jüngste Kursentwicklung der Aktie vermuten lässt.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für die Pfizer-Aktie an (kostenlos!) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie sich an, welche Aktien Milliardäre kaufen, damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!