Wichtige Kennzahlen zur Sandisk-Aktie

- Aktueller Kurs: 1.991,55 $

- Kursziel (Mittelwert): ~2.830US-Dollar

- Konsens-Kursziel: ~1.750 $

- Potenzielle Gesamtrendite: ~42 %

- Annualisierte IRR: ~9 % / Jahr

- Gewinnreaktion: +8,25 % (30. April 2026)

Jetzt verfügbar: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos) >>>

Was ist passiert?

Der Markt behandelt Sandisk wie den Trade des Jahres, und diese Woche gab es eine kurze Schwächephase. Die Bullen argumentieren, dass KI-Rechenzentren die Nachfrage nach NAND-Flash-Speicherchips – die Daten auch bei ausgeschaltetem Strom speichern – dauerhaft verändert haben. Die Bären halten dem entgegen, dass Bruttomargen von 56 % in einem zyklischen Rohstoffmarkt wie ein als „neue Normalität“ getarnter Höchststand wirken. Die Frage, die über der Aktie schwebt, ist einfach: Bleibt nach einem so starken Anstieg noch Platz für neues Geld?

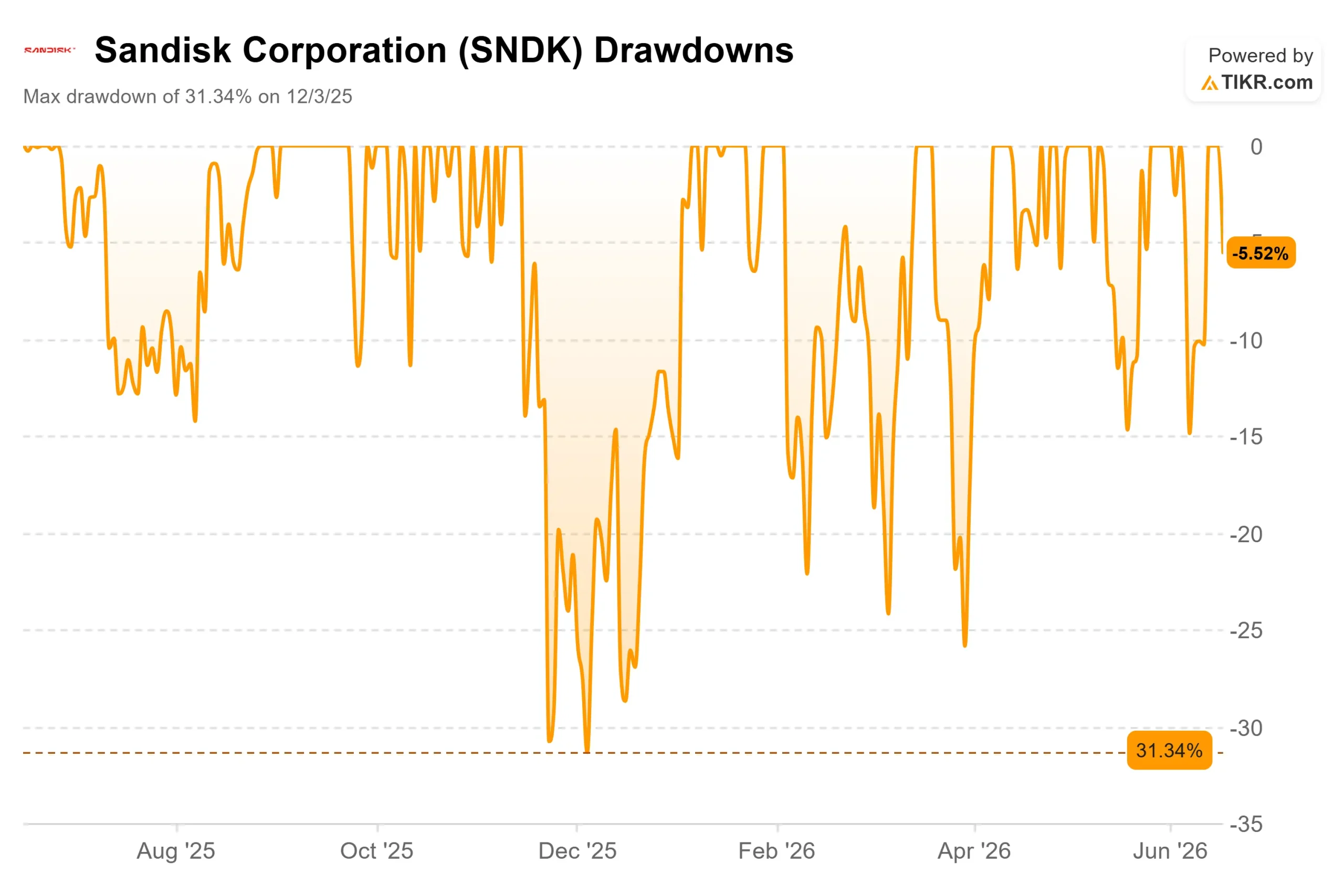

Diese Frage hat sich diese Woche noch deutlicher gestellt. Sandisk (SNDK) schloss am 16. Juni bei 1.991,55 US-Dollar, was einem Rückgang von 5,52 % entspricht, und zog sich damit von seinem wenige Tage zuvor erreichten Rekordhoch zurück. Der Rückgang ist im Vergleich zum Kursanstieg gering, stellt jedoch das erste echte Wanken dar, seit die Aktie einen parabolischen Anstieg verzeichnete. Das Management verbrachte die vergangene Woche damit, zu argumentieren, dass der Kursanstieg gerechtfertigt sei, wie aus den Investor-Relations-Unterlagen hervorgeht.

Ein historischer Kursanstieg, der auf einem Mangel an Speicherplatz für KI beruht

Die Entwicklung kann kaum hoch genug eingeschätzt werden. SanDisk verzeichnete ein 52-Wochen-Tief von 40,10 US-Dollar und notiert nun knapp unter 2.000 US-Dollar – weniger als 18 Monate nach der Abspaltung von Western Digital. Auf der Mizuho Technology Conference am 9. Juni wies der Moderator darauf hin, dass die Aktie bei derselben Veranstaltung ein Jahr zuvor bei rund 60 US-Dollar gehandelt wurde, und bezeichnete die Entwicklung als „Mic-Drop-Moment“.

Die Ursache ist eine echte Versorgungsknappheit. Der weltweite Umsatz mit NAND-Flash-Speichern erreichte im ersten Quartal 2026 laut Counterpoint Research einen Rekordwert von 46 Milliarden US-Dollar – etwa das 3,5-Fache des Vorjahres. Enterprise-SSDs, die Laufwerke für Rechenzentren, die mittlerweile Sandisk’s Wachstumsmotor sind, machten 43 % dieses Umsatzes aus und werden Prognosen zufolge bis zum Jahresende die 60-Prozent-Marke überschreiten.

Die jüngsten Zahlen bestätigten diese Beschleunigung. Am 30. April 2026 meldete SanDisk für das dritte Geschäftsquartal einen Umsatz von 5,95 Milliarden US-Dollar, woraufhin die Aktie am nächsten Handelstag um 8,25 % zulegte. Der GAAP-Gewinn pro Aktie lag bei 23,03 US-Dollar gegenüber einer Schätzung von rund 14,18 US-Dollar, und der freie Cashflow erreichte 2,99 Milliarden US-Dollar.

Historische und Zukunftsprognosen für die Sandisk-Aktie anzeigen (kostenlos!) >>>

War die Reaktion rational?

Ein Rückgang um 5,5 % nach einer solchen Kursrallye bedeutet keine Änderung der Anlagehypothese. Es handelt sich um eine Momentum-Aktie, die nahe einem Allzeithoch eine Pause einlegt. Die bessere Frage ist, ob die zugrunde liegenden Kursgewinne auf einer dauerhaften Grundlage beruhen.

Das Bullen-Szenario stützt sich auf einen strukturellen Wandel, auf den das Management immer wieder zurückkommt. Bei Mizuho argumentierte CEO David Goeckeler, das Unternehmen gestalte eine volatile Branche durch langfristige Lieferverträge neu: „Das Wertversprechen ist die Kontinuität der Versorgung.“ Die Geschichte der NAND-Preise, die von Boom- und Einbruchsphasen geprägt ist, ist genau der Grund, warum der Konzern stets ein niedriges Kurs-Gewinn-Verhältnis aufwies; eine Glättung dieser Volatilität würde daher eine Neubewertung rechtfertigen. Finanzvorstand Luis Felipe Visoso fügte hinzu, dass die Verträge Festpreisanteile sowie eine Unter- und Obergrenze vorsehen und dass die Margen selbst am unteren Ende dieser Bandbreiten nahe der Prognose des Unternehmens für das vierte Geschäftsquartal liegen. SanDisk unterzeichnete im letzten Quartal fünf solcher Verträge, tilgte seine Schulden in Höhe von 2 Milliarden US-Dollar und kündigte einen Aktienrückkauf im Wert von 6 Milliarden US-Dollar an.

Die Argumente der Pessimisten sind ebenso konkret. Goeckeler räumte die Skepsis selbst ein und merkte an, dass Investoren oft sagen, langfristige Vereinbarungen würden „nicht funktionieren“, da die Erfahrungen aus vergangenen Zyklen noch nachwirken. Schon eine einzige Nachfrageschwankung oder eine Welle neuer Kapazitäten in der Branche könnte die Preise schnell unter Druck setzen. Bezeichnenderweise notiert die Aktie deutlich über dem durchschnittlichen Kursziel der Analysten von rund 1.750 US-Dollar, sodass die Analysten bereits vorsichtiger sind als der Markt.

Die Bewertung lässt sich anhand der Branchenkonkurrenten einordnen. SanDisk notiert bei einem EV/EBITDA-Verhältnis von etwa 8,6 für die nächsten zwölf Monate – ein Maß für den Unternehmenswert im Verhältnis zum erwarteten Gewinn. Das liegt unter dem Wert von Western Digital bei rund 29,5 und über dem von Samsung bei rund 4,2. Ein Multiplikator im Mittelfeld lässt sich kaum als teuer bezeichnen, hängt jedoch vollständig davon ab, dass diese erwarteten Gewinne tatsächlich erzielt werden. Die Prämie gegenüber dem Kursziel der Wall Street – nicht der Multiplikator – ist der eigentliche Risikofaktor.

Sehen Sie, wie Sandisk im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR – Erweiterte Modellanalyse

- Aktueller Kurs: 1.991,55 $

- Kursziel (Mittelwert): ~2.830 $

- Potenzielle Gesamtrendite: ~42 %

- Annualisierte IRR: ~9 % / Jahr

Wir verwenden das mittlere Szenario, da es die Spannungen klar widerspiegelt. Das Modell sieht bis Mitte 2030 einen Kurs von rund 2.830 US-Dollar vor, was einer implizierten Gesamtrendite von etwa 42 % entspricht – oder rund 9 % annualisiert über vier Jahre. Das ist eine solide Rendite, aber nur ein Bruchteil des Tempos, das die Aktie bisher vorgelegt hat – was nach einem derart starken Kursanstieg die ehrliche Einschätzung ist.

Die Prognose stützt sich auf zwei Wachstumstreiber: weitere Marktanteilsgewinne bei Enterprise-SSDs in KI-Rechenzentren und den Ausbau der langfristigen Lieferverträge, die die Spotnachfrage in vertraglich gesicherte Umsätze umwandeln. Die Margenentwicklung ist gemischt, da höherwertige Rechenzentrums- und BiCS8-Produkte die Nettogewinnmargen in den unteren 60er-Bereich heben. Das Hauptrisiko ist die Normalisierung der NAND-Preise – genau jene Zyklizität, die das Management zu beseitigen versucht. Wenn die Preise stabil bleiben und die KI-Nachfrage weiterhin hoch ist, ist das Aufwärtspotenzial deutlich größer; wenn sich die Preise jedoch wie bisher wieder normalisieren, lässt das Abwärtspotenzial wenig Spielraum über dem heutigen Kurs.

Fazit

Behalten Sie den für Anfang August erwarteten Bericht zum vierten Quartal des Geschäftsjahres 2026 im Auge und konzentrieren Sie sich auf den Gewinn pro Aktie (EPS). Das Management hat einen Wert von 30 bis 33 US-Dollar prognostiziert; ein Ergebnis innerhalb oder oberhalb dieses Bereichs würde signalisieren, dass die Liefervereinbarungen Früchte tragen. Ein deutlicher Verfehlung dieser Prognose wäre das erste Anzeichen dafür, dass sich der Zyklus wieder durchsetzt. Nach dieser Kursrallye ist SanDisk keine günstige Anlage im Bereich KI-Speicher mehr. Der Kurs ist fair bewertet, und die Umsetzung der vertraglich vereinbarten Margen entscheidet über die nächste Kursentwicklung.

Sollten Sie in SanDisk investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie Sandisk auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Sandisk neben allen anderen Aktien im Blick zu behalten, die Sie interessieren. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Sandisk kostenlos auf TIKR →

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem „Smart Money“ folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umdrehen … desto mehr Chancen werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, die Portfolios der weltweit führenden Investoren und vieles mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung seitens TIKR oder unseres Redaktionsteams gedacht sind, noch stellen sie Empfehlungen zum Kauf oder Verkauf von Aktien dar. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten des TIKR-Terminals und der Schätzungen von Analysten. Unsere Analyse berücksichtigt möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Neuigkeiten. TIKR hält keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und viel Erfolg beim Investieren!