Das Wichtigste zur Starbucks-Aktie

- Starbucks erzielte im zweiten Quartal des Geschäftsjahres 2026 einen Umsatz von 9,53 Milliarden US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahreszeitraum entspricht und die stärkste Wachstumsrate seit acht Quartalen darstellt.

- Das Betriebsergebnis stieg im Vergleich zum Vorjahreszeitraum um 22 % auf 0,80 Mrd. US-Dollar, was das erste Wachstum des Gewinns je Aktie seit mehr als zwei Jahren darstellt.

- Die operative Marge von 8 % liegt weiterhin deutlich unter dem Niveau von 16 %, das das Unternehmen vor Beginn der Reinvestitionen in Personal verzeichnete, sodass das volle Gewinnpotenzial der Erholung noch nicht im Kurs eingepreist ist.

- Das Modell von TIKR bewertet Starbucks bis Ende 2030 mit etwa 136 US-Dollar, was eine Gesamtrendite von rund 34 % gegenüber dem aktuellen Kurs von 102 US-Dollar impliziert.

Starbucks-Aktie verzeichnet zum ersten Mal seit zwei Jahren Wachstum in beiden Bereichen

Die Starbucks Corporation (SBUX) erzielte im 2. Quartal des Geschäftsjahres 2026 ihr stärkstes Quartalsumsatzwachstum seit acht Quartalen und meldete einen konsolidierten Nettoumsatz von 9,53 Milliarden US-Dollar, was einem Anstieg von 9 % gegenüber dem Vorjahreszeitraum entspricht, während gleichzeitig der Gewinn zum ersten Mal seit Anfang des Geschäftsjahres 2024 stieg.

Das Unternehmen betreibt weltweit mehr als 41.000 Cafés in Form von firmeneigenen Filialen, Lizenzbetrieben und Joint Ventures und hat die letzten 18 Monate damit verbracht, seine operative Basis im Rahmen der „Back to Starbucks“-Strategie von CEO Brian Niccol wieder aufzubauen.

Nordamerika war im Quartal führend: Der Umsatz in vergleichbaren Filialen stieg um 7 %, angetrieben durch ein Transaktionswachstum von mehr als 4 Prozentpunkten.

Niccol merkte an, dass die Besucherzahlen am Morgen in den USA „in etwa wieder auf dem Niveau des Geschäftsjahres 2022“ liegen – ein Meilenstein, der signalisiert, dass der operative Wiederaufbau in der wichtigsten Tageszeit an Fahrt gewinnt.

Auch der Lieferkanal trug dazu bei und verzeichnete seit Jahresbeginn in den firmeneigenen Filialen in den USA ein Wachstum von mehr als 30 %.

Alle zehn der wichtigsten internationalen Märkte von Starbucks, darunter China, verzeichneten zum ersten Mal seit neun Quartalen positive vergleichbare Umsätze.

Niccol beschrieb die Entwicklung in der Telefonkonferenz zum zweiten Quartal klar und deutlich: „Das zweite Quartal war ein Meilenstein für das Unternehmen. Wir haben zum ersten Mal seit mehr als zwei Jahren sowohl beim Umsatz als auch beim Gewinn Wachstum erzielt.“

Starbucks hob seine Prognose für das Geschäftsjahr 2026 auf ein globales vergleichbares Umsatzwachstum von 5 % oder mehr an, und die Spanne für den Gewinn pro Aktie liegt nun bei 2,25 bis 2,45 US-Dollar.

Die Zahl der aktiven „Starbucks Rewards“-Mitglieder innerhalb der letzten 90 Tage erreichte 35,6 Millionen, was einem Anstieg von 4 % gegenüber dem Vorjahr entspricht und dem typischen saisonalen Rückgang im zweiten Quartal entgegenwirkt.

Starbucks’ operative Margen bei 8 %: Die Kluft zwischen Umsatz- und Gewinn erholung

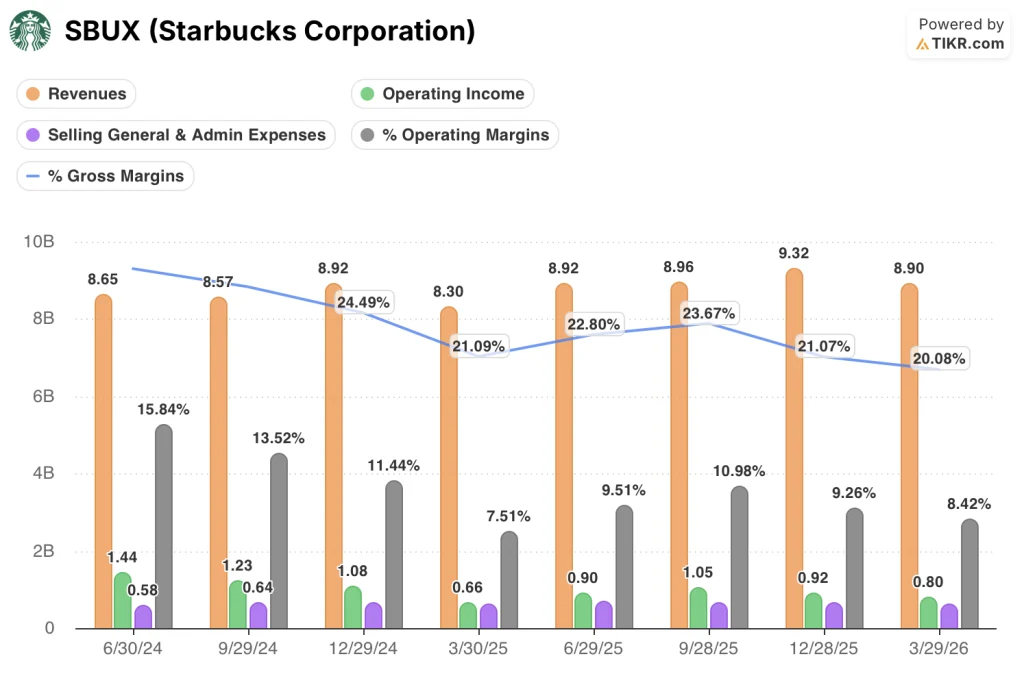

Die operativen Margen von Starbucks lagen im 2. Quartal des Geschäftsjahres 2026 bei 8 % – ein Anstieg gegenüber dem Tiefstand von 8 % im Vorjahreszeitraum, aber immer noch weniger als die Hälfte der 16 %, die das Unternehmen im 3. Quartal des Geschäftsjahres 2024 erzielte, bevor sich die Personalinvestitionen für den „Green Apron Service“ in der Gewinn- und Verlustrechnung niederschlugen.

Der Umsatz stieg im Vergleich zum Vorjahreszeitraum um 9 % auf 9,53 Mrd. US-Dollar – die stärkste Wachstumsrate unter den acht in der Gewinn- und Verlustrechnung dargestellten Quartalen.

Die Bruttomarge verringerte sich auf 20 % gegenüber 23 % im Vorjahresquartal, da die Inflation bei den Produktkosten, zollbedingter Druck und eine innovationsbedingte Sortimentsverlagerung im Lebensmittelbereich die Kosten der verkauften Waren schneller in die Höhe trieben, als sich der Umsatz erholen konnte.

Das Betriebsergebnis erreichte 0,80 Mrd. US-Dollar, was einer Verbesserung um 22 % gegenüber dem Vorjahreszeitraum entspricht und zeigt, dass sich allmählich eine operative Hebelwirkung abzeichnet, auch wenn der Druck auf die Bruttomarge im oberen Bereich der Gewinn- und Verlustrechnung weiterhin anhält.

Die Vertriebs- und Verwaltungskosten sanken im Vergleich zum Vorjahreszeitraum um 6 %, da durch organisatorische Straffungen die Mitarbeiterzahl in den Support-Zentren reduziert wurde, und das Management bestätigte, dass das Kosteneinsparungsprogramm in Höhe von 2 Mrd. US-Dollar bis zum Geschäftsjahr 2028 planmäßig verläuft.

Der Widerspruch in der These wird durch die Daten deutlich: Der Umsatz erholt sich um 9 %, während die Bruttomargen weiterhin schrumpfen. Das bedeutet, dass die Erholung des Betriebsergebnisses fast ausschließlich durch Kostendisziplin unterhalb der Bruttogewinnlinie getrieben wird und nicht durch eine sich erholende Preisgestaltungsmacht im oberen Bereich der Gewinn- und Verlustrechnung.

Starbucks erzielt eine operative Marge von 8 %, während MCD bei 44 % und QSR bei 26 % liegt

Starbucks verzeichnete im letzten Quartal eine operative Marge von 8 %, während McDonald’s (MCD) im gleichen Zeitraum bei 44 % lag.

Die operative Marge von Restaurant Brands International (QSR) lag im letzten Quartal bei 26 % und damit mehr als dreimal so hoch wie das aktuelle Niveau von Starbucks.

Die Kluft zwischen Starbucks und beiden Mitbewerbern war über den gesamten dargestellten Zeitraum von acht Quartalen hinweg beständig und nicht das Ergebnis des Kostendrucks im letzten Quartal.

Die Margen von McDonald’s bewegten sich im gleichen Zeitraum in einer Spanne zwischen 45 % und 47 %, während Starbucks von 16 % auf einen Tiefststand von 8 % fiel.

Die Daten der Mitbewerber verdeutlichen die Erholungsthese auf andere Weise als die Gewinn- und Verlustrechnung allein: Starbucks versucht nicht, mit der Wirtschaftlichkeit des Franchise-Modells von McDonald’s gleichzuziehen, doch der Abstand zu den 26 % der QSR-Branche zeigt, wie viel Betriebsergebnis das Unternehmen bei der aktuellen Kostenstruktur ungenutzt lässt.

Die 26-prozentige Marge von Restaurant Brands International wurde ihrerseits durch ein weitgehend auf Lizenzen und Franchising basierendes Modell erzielt – ähnlich der Richtung, in die sich Starbucks international bewegt, da der Anteil der eigenen Lizenzen im Unternehmen mittlerweile fast 90 % erreicht.

Die strukturelle Implikation ist, dass sich die Kostenbasis, die derzeit die Margen drückt, verringern dürfte, sobald Starbucks den Übergang zu einem nahezu vollständig lizenzierten internationalen Portfolio vollzogen hat – und die Vergleichsgrafik zeigt die Bandbreite der Ergebnisse, die dieses Modell hervorbringen kann.

Ist die Starbucks-Aktie im Jahr 2026 unterbewertet? Das 136-Dollar-Modell von TIKR legt die Voraussetzungen fest

Das Modell von TIKR bewertet Starbucks bis Ende 2030 mit etwa 136 $, was eine Gesamtrendite von rund 34 % gegenüber dem aktuellen Kurs von etwa 102 $ oder etwa 7 % pro Jahr impliziert.

Die Glaubwürdigkeit dieses Kursziels hängt von einer einzigen Bedingung in der Gewinn- und Verlustrechnung ab: Die operativen Margen müssen sich von 8 % wieder auf das Niveau erholen, das das Unternehmen vor Beginn des Zyklus der Reinvestitionen in Arbeitskräfte erreicht hatte.

Die Kostenstruktur entwickelt sich bereits in die richtige Richtung: Die Vertriebs- und Verwaltungskosten sinken, und das 2-Milliarden-Dollar-Einsparungsprogramm sorgt für einen mehrjährigen Rückenwind, der sich im Betriebsergebnis noch nicht vollständig niedergeschlagen hat.

Sollten sich die Bruttomargen stabilisieren, während sich der Druck auf die Kaffeepreise in der zweiten Hälfte des Geschäftsjahres 2026 abschwächt, schafft der kombinierte Effekt aus Umsatzhebel und Kosteneinsparungen einen kumulativen Weg zu einem deutlich höheren Betriebsergebnis, ohne dass dafür außergewöhnliche Umsatzsteigerungen erforderlich wären.

Sollten Sie in die Starbucks Corporation investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Aktie der Starbucks Corporation auf, und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Starbucks Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur Analyse der SBUX-Aktie auf TIKR kostenlos →

Was hat Starbucks zu seinem 2-Milliarden-Dollar-Kosteneinsparungsprogramm gesagt?

Finanzchefin Cathy Smith bestätigte, dass das Programm zur Erzielung von Bruttoeinsparungen in Höhe von 2 Milliarden US-Dollar bis zum Geschäftsjahr 2028 planmäßig verläuft, wobei sich die Einsparungen auf Produkt- und Vertriebskosten, Betriebsausgaben sowie allgemeine und Verwaltungsausgaben verteilen, auch wenn ein Großteil der kurzfristigen Vorteile derzeit durch Investitionen in den „Green Apron Service“ ausgeglichen wird.