Die wichtigsten Erkenntnisse zur Synopsys-Aktie

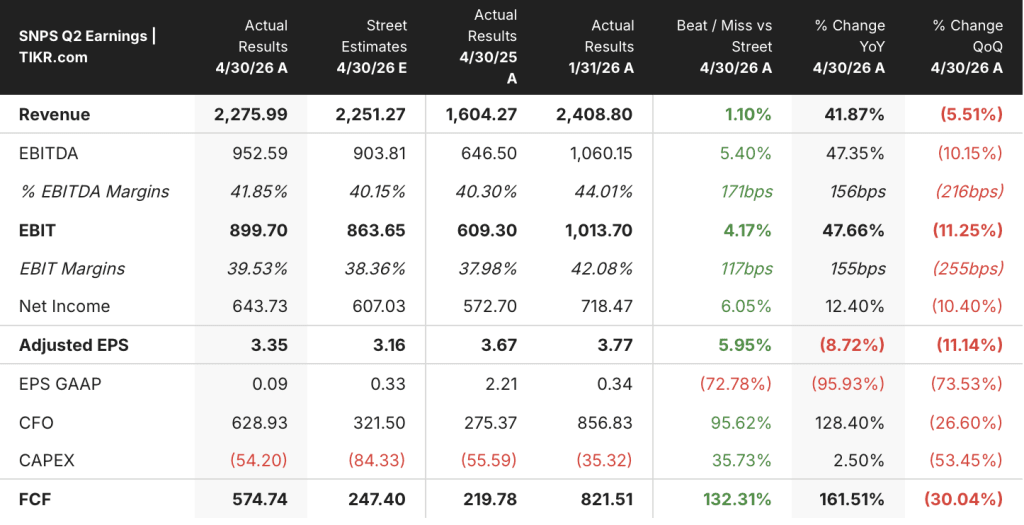

- Synopsys erzielte im zweiten Quartal des Geschäftsjahres 2026 einen Umsatz von 2,276 Milliarden US-Dollar, was einem Anstieg von 42 % gegenüber dem Vorjahreszeitraum entspricht und die Prognosen hinsichtlich Umsatz, operativer Marge und Gewinn pro Aktie übertraf.

- Die GAAP-Betriebsmarge schrumpfte im 2. Quartal des Geschäftsjahres 2026 auf 10 %, was auf Betriebskosten in Höhe von insgesamt 1,66 Mrd. US-Dollar bei einem Bruttogewinn von 1,89 Mrd. US-Dollar zurückzuführen war.

- Das Modell von TIKR bewertet Synopsys bis Oktober 2030 mit etwa 813 US-Dollar, was eine Gesamtrendite von rund 81 % gegenüber dem aktuellen Kurs von 448 US-Dollar impliziert.

Synopsys erhöht die Gesamtjahresprognose, da die Integration von Ansys einen KI-getriebenen Umsatzanstieg bewirkt

Synopsys, Inc. (SNPS) meldete im Anschluss an seine Ergebniskonferenz im Mai einen Umsatz von 2,276 Milliarden US-Dollar für das zweite Quartal des Geschäftsjahres 2026, übertraf damit seine eigene Prognose und hob die Gesamtjahresziele für Umsatz, operative Marge, bereinigtes Ergebnis je Aktie und freien Cashflow an.

Das Unternehmen ist der marktbeherrschende Anbieter von EDA-Software (Electronic Design Automation), Schnittstellen-IP und Multiphysik-Simulationstools – dem grundlegenden Engineering-Stack, ohne den Halbleiterentwickler und Entwickler von KI-Infrastrukturen nicht auskommen können.

Der Umsatz stieg im Vergleich zum Vorjahr um 42 %, angetrieben durch anhaltende Aktivitäten im Bereich des KI-bezogenen Chipdesigns und die ersten vollständigen Berichtszeiträume, in denen der Beitrag von Ansys konsolidiert wurde – dem Unternehmen für multiphysikalische Simulationen, das Synopsys Mitte des Geschäftsjahres 2025 übernommen hatte.

CEO Sassine Ghazi beschrieb das Nachfrageumfeld unverblümt: „EDA, IP und multiphysikalische Simulation haben sich als wesentliche Kompetenzen in der KI-Lieferkette etabliert.“

Im Quartal verzeichnete das Segment Design Automation (zu dem auch Ansys gehört) einen Umsatz von rund 1,822 Milliarden US-Dollar, wobei die hardwaregestützte Verifikation neben der Nachfrage von Hyperscalern nach Unterstützung beim Design von KI-Beschleunigern als wichtigster Wachstumsmotor genannt wurde.

Das Segment „Design IP“ verzeichnete einen Umsatz von 454 Millionen US-Dollar, was einem Rückgang von 6 % gegenüber dem Vorjahreszeitraum entspricht; das Management bestätigte jedoch, dass das erste Quartal den Tiefpunkt für dieses Segment darstellte und bis zum Ende des Geschäftsjahres in jedem Quartal eine sequenzielle Verbesserung erwartet wird.

Synopsys gab zudem eine Kooperationsvereinbarung mit dem aktivistischen Investor Elliott Management bekannt und berief Jesse Cohn von Elliott in den Vorstand – ein Schritt, den das Management als im Einklang mit der bereits eingeleiteten Agenda zur Steigerung der operativen Marge und zur Wertsteigerung darstellte.

Mit Blick auf die Zukunft hob das Unternehmen seine Umsatzprognose für das Gesamtjahr auf eine Spanne an, deren Mittelpunkt bei 9,665 Milliarden US-Dollar liegt, und erhöhte sein Non-GAAP-Ziel für die operative Marge auf etwa 41 % am Mittelwert.

Synopsys hat gerade seine Prognosen für alle wichtigen Kennzahlen angehoben –holen Sie sich die vollständigen Ergebnisdaten zu TIKR kostenlos →

Die Bruttomarge von Synopsys bleibt bei 83 %, während die GAAP-Betriebsmarge die Integrationskosten von Ansys auffängt

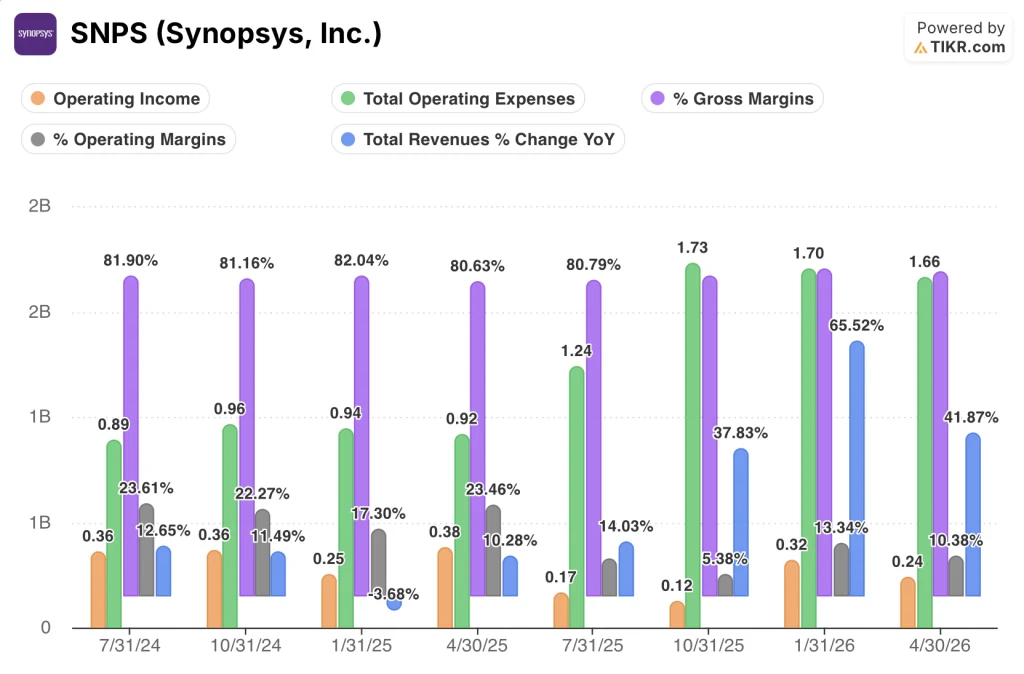

Synopsys erzielte im 2. Quartal des Geschäftsjahres 2026 eine Bruttomarge von 83 % – den höchsten Bruttomargenwert in den vorliegenden Gewinn- und Verlustrechnungsdaten der letzten acht Quartale.

Diese starke Bruttomarge spiegelt die zugrunde liegende Qualität des Software- und IP-Lizenzmodells wider: Der Umsatz stieg durch Ansys dramatisch an, doch die Kosten der verkauften Produkte blieben in US-Dollar ausgedrückt nahezu unverändert.

Die Gesamtbetriebskosten beliefen sich im 2. Quartal auf 1,66 Milliarden US-Dollar und umfassten Vertriebs- und Verwaltungskosten (SG&A) in Höhe von 550 Millionen US-Dollar sowie Forschungs- und Entwicklungskosten (R&D) in Höhe von 700 Millionen US-Dollar – zwei Kostenposten, die stark angestiegen sind, als Synopsys die Belegschaft und die Markteinführungsorganisation von Ansys integrierte.

Die Differenz zwischen Bruttomarge und GAAP-Betriebsmarge spiegelt die Auswirkungen der Integration direkt wider: Die Bruttomarge lag bei 83 %, während die Betriebsmarge bei 10 % lag – ein Rückgang um mehr als 70 Prozentpunkte, der fast ausschließlich auf die Betriebskostenbasis zurückzuführen ist.

Das Betriebsergebnis von 0,24 Milliarden US-Dollar im zweiten Quartal markiert den niedrigsten absoluten Wert im betrachteten Zeitraum von acht Quartalen, doch der Trend kehrt sich bereits um.

Das wichtigste Signal für den operativen Hebel liegt in der sequenziellen Entwicklung: Die operative Marge stieg von 5 % im 2. Quartal des Geschäftsjahres 2025 auf 13 % im 3. Quartal des Geschäftsjahres 2025, sank dann im 2. Quartal des Geschäftsjahres 2026 erneut, als die Integrationskosten zunahmen; das Management gab jedoch an, dass die Realisierung der Synergien bis zum Ende des Geschäftsjahres etwa zur Hälfte abgeschlossen sein werde.

Gleichzeitig stieg der Umsatz im Jahresvergleich um 42 %, während das Management die gesamten Non-GAAP-Betriebskosten am Mittelwert der Prognosespanne nach unten korrigierte – genau die Dynamik, die einer Trendwende bei der operativen Marge vorausgeht.

Synopsys liegt im letzten Quartal bei der Bruttomarge vor Cadence, doch Cadence hat seit zwei Jahren die Nase vorn

Cadence Design Systems (CDNS) verzeichnete im letzten Quartal eine Bruttomarge von 85 % und lag damit über einen konsistenten Zeitraum von zwei Jahren etwa 2 Prozentpunkte über den 83 % von Synopsys.

Synopsys hat diesen Rückstand deutlich verringert: Die Bruttomarge erreichte im 3. Quartal des Geschäftsjahres 2026 84 % – den höchsten Wert im betrachteten Zeitraum von acht Quartalen –, während der jüngste Wert von Cadence bei 85 % einen leichten Rückgang gegenüber dem Höchststand von 87 % darstellt.

Keysight Technologies (KEYS) agiert hingegen in einer strukturell anderen Liga: Die Bruttomarge des Unternehmens bewegte sich im gleichen Zeitraum in einem Bereich um 63 %, was bestätigt, dass der Vergleich zwischen Synopsys und Cadence für die Qualität der Bruttomarge im Softwarebereich maßgeblich ist.

Durch die Übernahme von Ansys kamen Hardware- und Vertriebskanalumsätze hinzu, die eine geringere Bruttomarge aufweisen als reine Software. Dies erklärt, warum sich die gemittelte Bruttomarge von Synopsys trotz vergleichbarer zugrunde liegender Software-Wirtschaftlichkeit noch nicht der von Cadence angeglichen hat.

Ist die Synopsys-Aktie unterbewertet? Das Kursziel von TIKR bei 813 US-Dollar deutet auf ein Aufwärtspotenzial von 81 % hin, sofern sich der operative Hebel einstellt

Das Modell von TIKR bewertet Synopsys bis Oktober 2030 mit etwa 813 US-Dollar, was eine Gesamtrendite von rund 81 % gegenüber dem aktuellen Kurs von 448 US-Dollar oder etwa 15 % pro Jahr impliziert.

Die Glaubwürdigkeit dieses Kursziels hängt von einem Mechanismus ab, der bereits in der Gewinn- und Verlustrechnung erkennbar ist: Die Bruttomarge hält sich bei 83 %, während der operative Kostenbelastungsfaktor durch Ansys nachlässt, sobald Synergien realisiert werden.

Das Management hat ausdrücklich eine Non-GAAP-Betriebsmarge von etwa 41 % zum Jahresmittelpunkt prognostiziert – ein Schritt in Richtung des Ziels im mittleren 40er-Bereich, das der CEO als langfristiges Ziel genannt hat.

Wenn die Betriebskosten als Prozentsatz des Umsatzes weiter sinken, während die Bruttomarge auf dem aktuellen Niveau bleibt, wird sich das Betriebsergebnis mit einer Rate steigern, die die von TIKRs Ziel implizierte Ertragskraft stützt.

Entdecken Sie das vollständige Bewertungsmodell der Synopsys-Aktie und die Kursziele der Analysten –erstellen Sie kostenlos Ihre eigene Analyse zu TIKR →

Sollten Sie in Synopsys, Inc. investieren?

Der einzige Weg, dies wirklich zu wissen, besteht darin, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugriff auf dieselben Finanzdaten in institutioneller Qualität, die professionelle Analysten nutzen, um genau diese Frage zu beantworten.

Rufen Sie die Synopsys, Inc.-Aktie auf und Sie sehen die historischen Finanzdaten der vergangenen Jahre, was Wall-Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen erwarten, wie sich die Bewertungskennzahlen im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Synopsys, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Nutzen Sie professionelle Tools zur kostenlosen Analyse der SNPS-Aktie auf TIKR →

Was sagte Synopsys zur Erholung seines IP-Geschäfts?

Das Management bestätigte, dass das erste Quartal den Tiefpunkt im Design-IP-Segment darstellte, wobei im zweiten Quartal ein sequenzielles Umsatzwachstum von 12 % erzielt wurde und für jedes verbleibende Quartal des Geschäftsjahres 2026 eine weitere sequenzielle Verbesserung zugesagt wurde.