Kennzahlen zur Paycom-Aktie

- 3-Monats-Kursveränderung für Paycom-Aktien: -28%

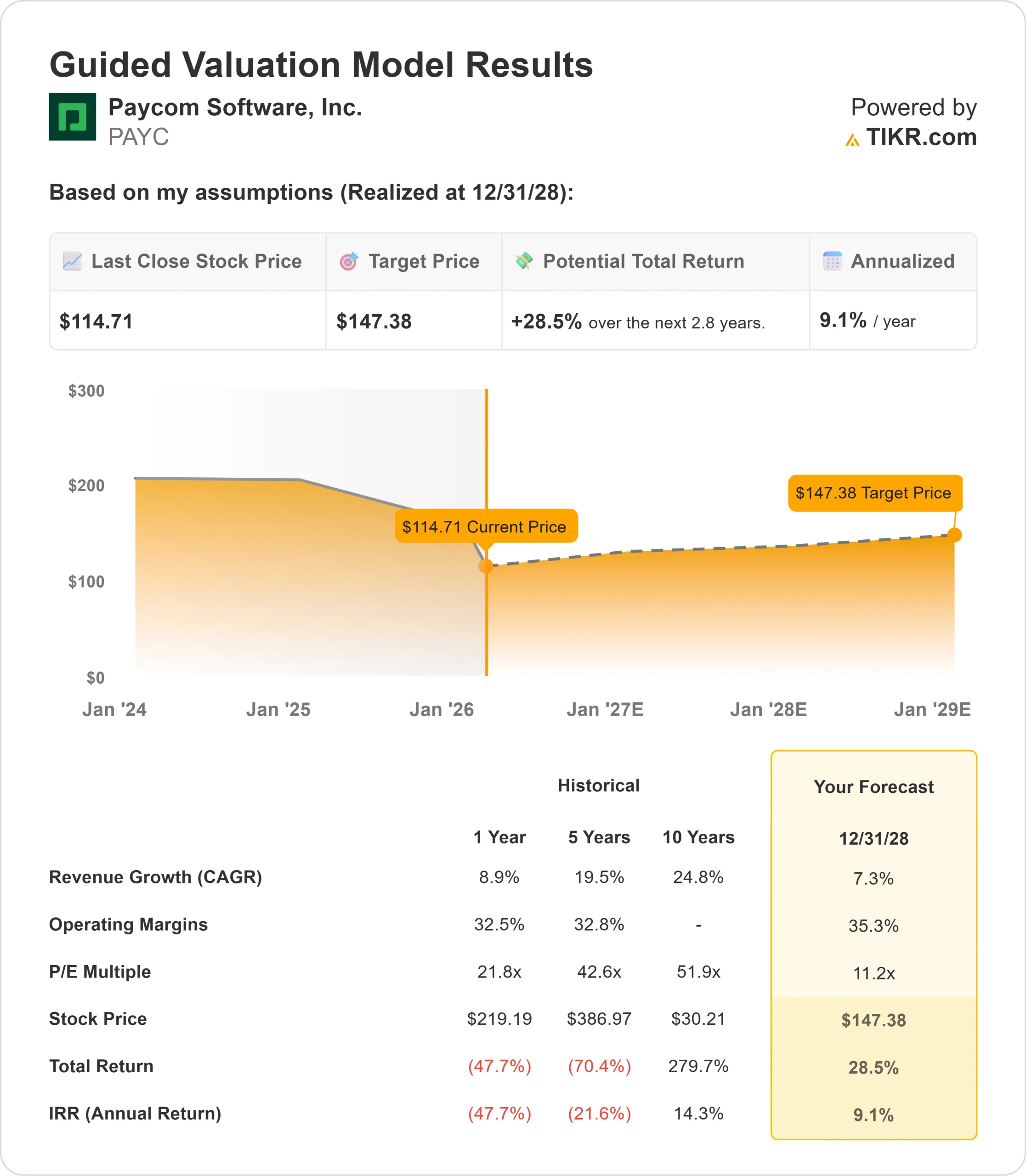

- $PAYC Aktienkurs per 20. Februar: $115

- 52-Wochen-Hoch: $268

- $PAYC Aktien Kursziel: $151

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Was ist passiert?

Die mit einer Marktkapitalisierung von 6 Milliarden Dollar bewertete Paycom(PAYC) Aktie ist im Jahr 2026 um 25% gefallen. Sie stürzte um 5 % ab, nachdem das Cloud-basierte Unternehmen für Human Capital Management seine Ergebnisse für das vierte Quartal gemeldet und eine enttäuschende Prognose für das Geschäftsjahr 2026 abgegeben hatte.

Während das Unternehmen die Erwartungen der Wall Street für das Quartal erfüllte, blieb der Ausblick für das kommende Jahr hinter den Hoffnungen der Anleger zurück.

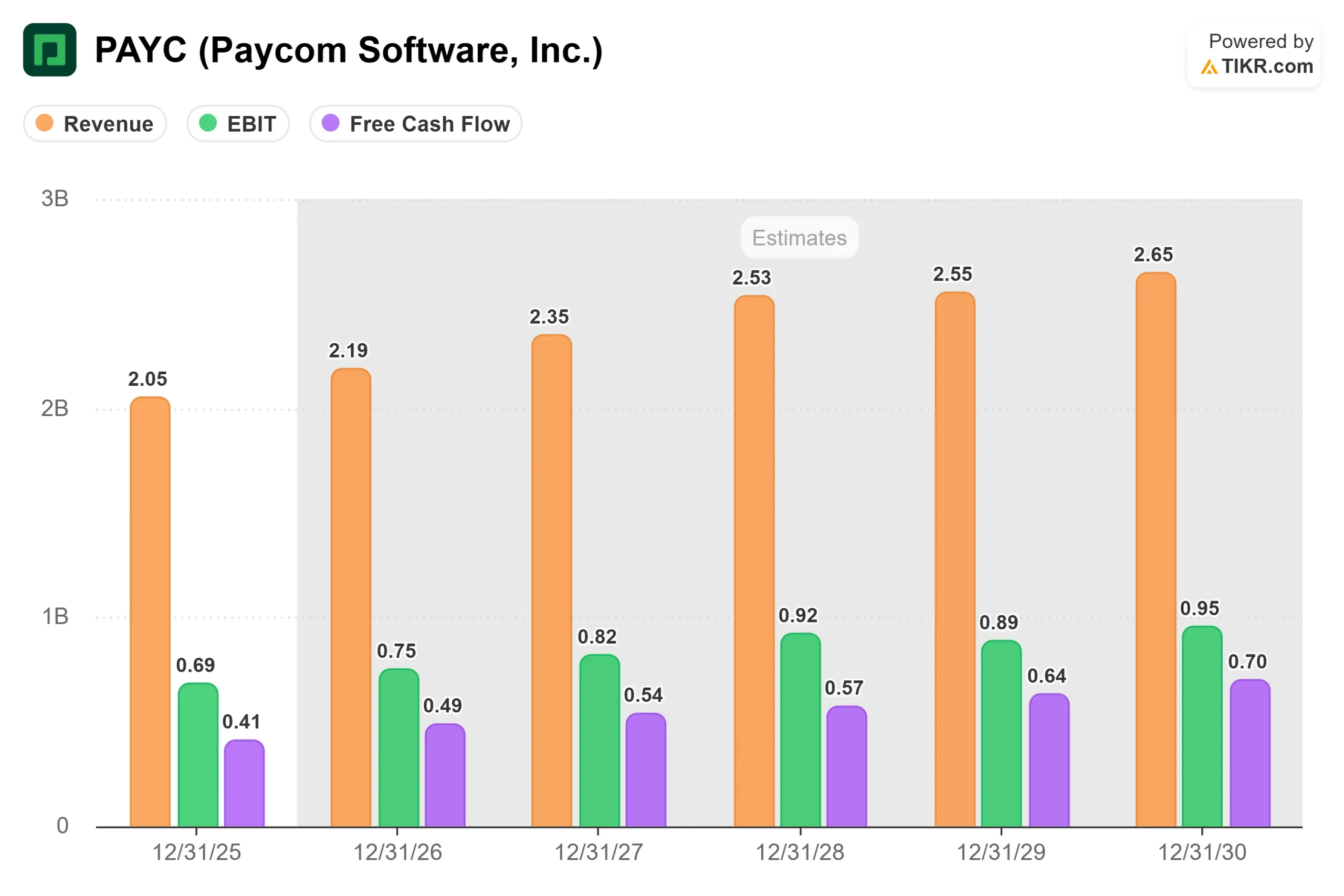

- Der Umsatz des vierten Quartals belief sich auf 542,9 Mio. US-Dollar, ein Plus von 10,2 % gegenüber dem Vorjahr und entsprach damit den Schätzungen der Analysten. Der bereinigte Gewinn pro Aktie von 2,45 US-Dollar entsprach ebenfalls den Erwartungen.

- Für das Gesamtjahr 2025 erreichte der Gesamtumsatz 2,05 Milliarden US-Dollar mit einem Wachstum der wiederkehrenden Umsätze von 10 %, was über der ursprünglichen Wachstumserwartung des Unternehmens von 9 % lag.

- Das Problem waren die Prognosen. Paycom gab für das Geschäftsjahr 2026 eine Umsatzprognose von 2,175 bis 2,195 Mrd. US-Dollar ab, was einem Wachstum von nur 6 bis 7 % entspricht.

- Dies stellt eine Verlangsamung gegenüber dem 9 %igen Umsatzwachstum dar, das das Unternehmen gerade erst für 2025 bekannt gegeben hat, und liegt unter den Erwartungen vieler Anleger.

- Die Prognose für die wiederkehrenden Umsätze fiel mit einem Wachstum von 7 bis 8 % etwas besser aus, lag aber immer noch unter den 10 %, die 2025 erreicht wurden.

- Die ursprüngliche Prognose des Unternehmens für 2025 lag bei 7 % bis 8 % Wachstum des Gesamtumsatzes und wurde am Ende um einen ganzen Prozentpunkt übertroffen. Die diesjährige Prognose von 6 bis 7 % liegt etwa 1 Prozentpunkt unter dem ursprünglichen Ausblick des letzten Jahres.

CEO Chad Richison räumte ein, dass das Unternehmen Möglichkeiten zur Verbesserung der Verkaufsabwicklung hat. Er sagte, dass Paycom sich in den letzten drei Monaten auf die Umschulung seiner gesamten Vertriebsorganisation konzentriert hat, um den Wert der "Full Solution Automation"-Strategie des Unternehmens besser zu vermitteln.

Das Unternehmen hat vor kurzem alle seine Vertriebsmitarbeiter geschult, um sicherzustellen, dass sie die neuen Produktverbesserungen verstehen, die seit November veröffentlicht wurden und große Teile des Systems automatisieren.

Richison betonte, dass das Unternehmen bei potenziellen Kunden keine Zurückhaltung beim Kauf von Paycom-Produkten feststellt.

Er merkte jedoch an, dass Verbraucher und Kunden oft Schwierigkeiten haben, das Konzept der vollständigen Lösungsautomatisierung zu verdauen, weshalb das Unternehmen daran arbeitet, das Wertangebot besser zu vermitteln.

Trotz der vertrieblichen Herausforderungen konnte Paycom einige ermutigende Kennzahlen vermelden. Die jährliche Umsatzbindung verbesserte sich auf 91 % im Jahr 2025, gegenüber 90 % im Jahr 2024.

Das Unternehmen verzeichnete auch eine Rekordzahl von Kunden, die zur Paycom-Plattform zurückkehrten, nachdem sie sich für vermeintlich günstigere Alternativen entschieden hatten, nur um dann festzustellen, dass diese Lösungen auf lange Sicht das Zehnfache kosten.

Die Zahl der Kunden stieg um 4 % auf rund 39'200, die der Muttergesellschaften um 5 % auf rund 20'300.

Der Umsatz von Kunden mit mehr als 1.000 Mitarbeitern wuchs schneller als der Gesamtumsatz, was auf eine anhaltende Dynamik im gehobenen Marktsegment hinweist.

Was uns der Markt über die Paycom-Aktie sagt

Der starke Rückgang der Paycom-Aktie spiegelt die Bedenken der Anleger wider, dass sich das Wachstum trotz der hohen Investitionen des Unternehmens in KI- und Automatisierungstechnologie verlangsamt.

Die Aktie ist im letzten Jahr um über 47 % gefallen und hat sich damit deutlich schlechter entwickelt als der breite Markt.

Es gibt einige positive Aspekte, die erwähnenswert sind.

- Paycom lieferte sehr starke Rentabilitätskennzahlen mit einer bereinigten EBITDA-Marge von 43 % im Jahr 2025, was einer Margenausweitung von 180 Basispunkten entspricht.

- Das Unternehmen erwirtschaftete einen operativen Cashflow in Höhe von 679 Millionen US-Dollar, ein Plus von 27 % gegenüber dem Vorjahr, und einen

- einen freien Cashflow von 404 Millionen US-Dollar, ein Plus von 20 %.

- Diese Kennzahlen zeigen, dass das Geschäftsmodell weiterhin sehr profitabel und Cash-generierend ist.

- Die KI-Lösung IWant des Unternehmens gewinnt deutlich an Zugkraft. Allein im Januar stieg die Nutzung im Vergleich zum vierten Quartal um 80 %.

- Forrester Research hat herausgefunden, dass Unternehmen, die IWant einsetzen, einen ROI von über 400 % verzeichnen, wobei Manager bis zu 600 Stunden pro Jahr einsparen und Mitarbeiter zusammen 3.600 Stunden pro Jahr zurückgewinnen.

- IWant scheint zu einer verbesserten Kundenbindung beizutragen, da die Kunden die Produktivitätsvorteile erkennen.

- Paycoms Automatisierungstools wie Beti (das den Arbeitsaufwand für die Lohn- und Gehaltsabrechnung um bis zu 90 % reduziert) und GONE (das PTO-Anträge automatisiert) stellen echte Innovationen dar, die einen messbaren ROI für die Kunden liefern.

- Das Unternehmen behauptet, es verfüge über die am stärksten automatisierte HCM-Lösung auf dem Markt, was ein Wettbewerbsvorteil sein sollte, da die Arbeitskosten steigen und Unternehmen nach Effizienzsteigerungen streben.

- Der Markt ist jedoch eindeutig skeptisch, ob sich diese Produktinnovationen in einem beschleunigten Wachstum niederschlagen werden.

- Die Aktie von Paycom Software wurde durch die Befürchtung stark in Mitleidenschaft gezogen, dass KI das Geschäftsmodell des Unternehmens tatsächlich stören könnte, wenn aufkommende KI-Tools die Abwicklung von HR- und Gehaltsabrechnungsaufgaben ohne traditionelle Softwareplattformen erleichtern.

Richison erklärte, dass "KI unser Freund bei Paycom ist" und dass das Unternehmen jetzt mit Hilfe von KI-Entwicklungstools "innerhalb von Wochen oder Monaten" neue Produkte entwickeln und in angrenzende Märkte eintreten kann.

Er positionierte Paycom als gut geeignet, um mit Hilfe von KI andere Branchen zu verdrängen, die auf Gehaltsabrechnungs- und HR-Daten angewiesen sind.

Das Unternehmen hat zu Beginn des Jahres auch einen Wechsel in der Vertriebsleitung vorgenommen, was darauf hindeuten könnte, dass das Management erkannt hat, dass Probleme bei der Umsetzung angegangen werden müssen.

Richison betonte, der Schwerpunkt liege nun auf "Qualität statt Quantität" im Vertrieb, um sicherzustellen, dass die Kunden aus den richtigen Gründen kaufen und den vollen Wert der Automatisierung im Vorfeld verstehen.

Die Analysten bleiben trotz der schwachen Prognose vorsichtig optimistisch. Das Konsensrating lautet "Moderate Buy" mit einem mittleren Kursziel von 173 $, was ein Aufwärtspotenzial von etwa 45 % gegenüber dem aktuellen Niveau bedeutet.

Jefferies-Analyst Samad Samana senkte jedoch sein Kursziel von 190 $ auf 130 $ und behielt die Einstufung "Hold" bei, da er Bedenken hinsichtlich des Wachstumskurses hat.

Für das Geschäftsjahr 2026 erwarten die Analysten einen Anstieg des Gewinns pro Aktie um 13,5 % auf 8,09 $, was darauf hindeutet, dass sie auch bei einem moderateren Umsatzwachstum von einer weiterhin hohen Rentabilität ausgehen.

Die Schlüsselfrage ist, ob Paycom das Wachstum durch eine verbesserte Verkaufsabwicklung wieder beschleunigen kann oder ob die Umsatzwachstumsprognose von 6 bis 7 % eine neue Normalität für das Unternehmen darstellt.

Anleger sollten auf Anzeichen dafür achten, dass sich die Umschulung des Vertriebs auszahlt, ob sich die Kundenbindung weiterhin auf ein historisches Niveau verbessert und ob das Unternehmen nachweisen kann, dass sich seine Investitionen in KI und Automatisierung in Marktanteilsgewinnen und nicht nur in Margenausweitungen niederschlagen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Wie viel Aufwärtspotenzial hat die PAYC-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!