Kennzahlen zur Kinder Morgan-Aktie

- 6-Monats-Performance: 23 %.

- 52-Wochen-Spanne: $24 bis $33

- Bewertungsmodell Kursziel: $35

- Implizites Aufwärtspotenzial: 8%

Bewerten Sie Ihre Lieblingsaktien wie Kinder Morgan mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

Kinder Morgan ist in den letzten sechs Monaten um rund 23 % gestiegen und wurde zuletzt bei 33 $ pro Aktie gehandelt, da die Anleger die Rekordgewinne, die anziehende Erdgasnachfrage und den rasch wachsenden Projektbestand honorierten.

Die Aktien befinden sich jetzt in der Nähe der Obergrenze ihrer 52-Wochen-Spanne von 24 $ bis 33 $, was eher auf ein anhaltendes Kaufinteresse als auf einen kurzfristigen Anstieg hinweist.

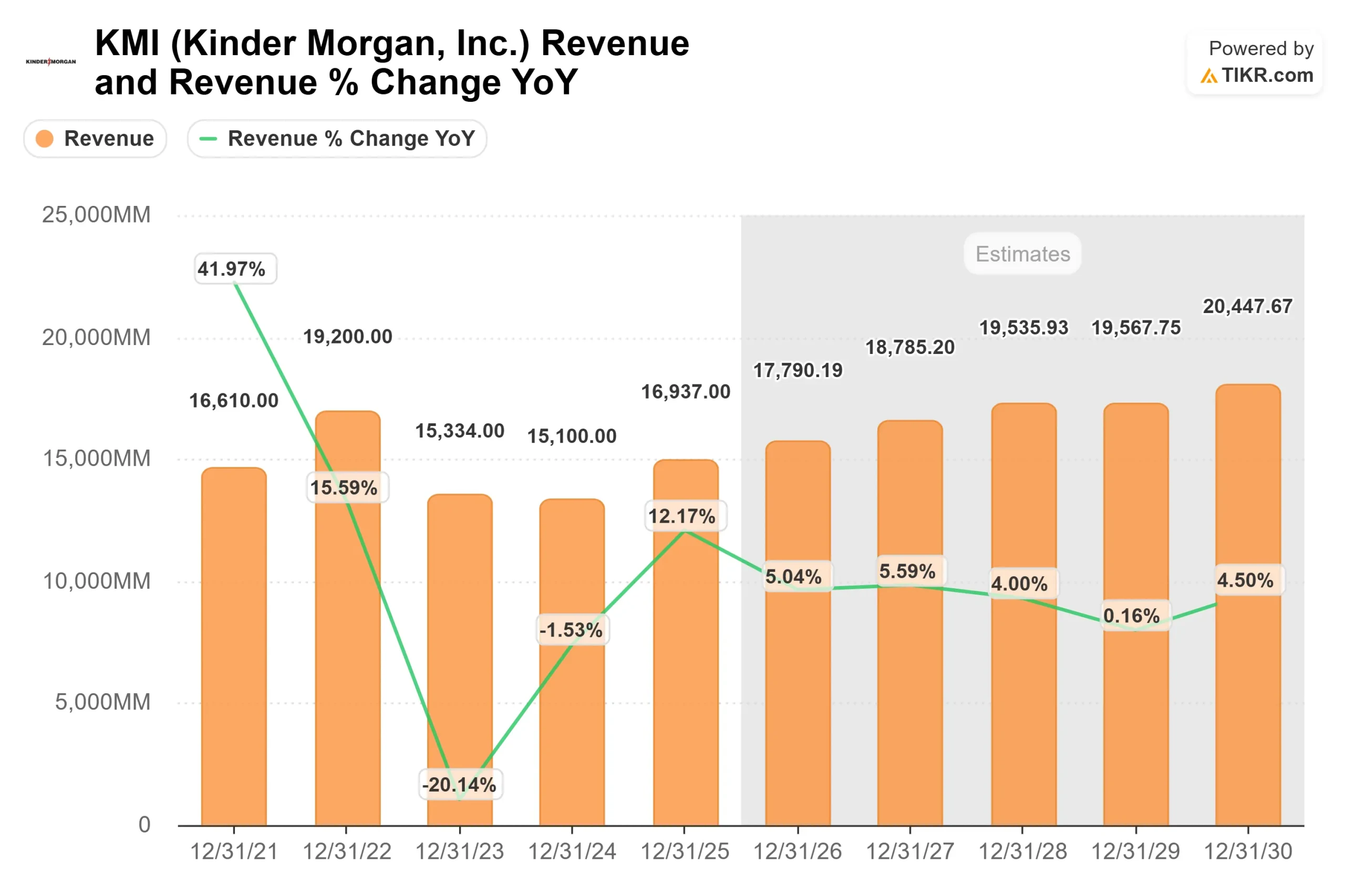

Die Aktie stieg, nachdem das Unternehmen für 2025 Rekordergebnisse meldete, die die Erwartungen deutlich übertrafen: Das bereinigte EBITDA für das vierte Quartal stieg um 10 % und das bereinigte Ergebnis je Aktie um 22 % gegenüber dem Vorjahr.

CEO Kimberly Dang sagte, das Unternehmen habe "ein fantastisches viertes Quartal abgeliefert und Rekordergebnisse für das Quartal und das Jahr erzielt". Erdgas war der Grund für die starke Entwicklung: Das Transportvolumen stieg um 9 %, das Sammelvolumen um 19 % und der Haynesville-Durchsatz erreichte einen Rekordwert von 1,97 Bcf pro Tag.

Das Management hob außerdem einen Auftragsbestand von 10 Mrd. USD, zusätzliche Projektmöglichkeiten in Höhe von mehr als 10 Mrd. USD und die Erwartung hervor, dass die Nachfrage nach LNG-Erdgas im Jahr 2026 durchschnittlich 19,8 Mrd. m³ pro Tag betragen wird, was einem Anstieg von 19 % gegenüber dem Niveau von 2025 entspricht.

Die Verbesserung der Bilanz stärkte das Vertrauen in die Nachhaltigkeit der Erträge. Die Nettoverschuldung verbesserte sich auf das 3,8-fache des bereinigten EBITDA, das Unternehmen erhöhte seine Jahresdividende auf 1,17 US-Dollar pro Aktie, und S&P stufte Kinder Morgan auf BBB+ herauf.

Da etwa 85 % der Cashflows an Take-or-Pay- oder gebührenbasierte Verträge gebunden sind, untermauerten die Ergebnisse die Annahme, dass steigende LNG-Exporte und Stromnachfrage bis 2026 zu einem stetigen, vertragsgestützten Wachstum führen können.

Dieinstitutionelle Positionierung blieb aktiv. NEOS Investment Management erhöhte seinen Anteil um 54,7% auf 286.869 Aktien im Wert von etwa 8,12 Mio. $, Advisors Capital Management erhöhte seinen Bestand auf 2.834.730 Aktien im Wert von etwa 80,25 Mio. $ und HighTower Advisors erhöhte seine Position auf 1.231.845 Aktien.

Vanguard besitzt nun 208.116.318 Aktien oder etwa 9,35% des Unternehmens im Wert von rund 5,89 Mrd. $.

Während Cookson Peirce seinen Anteil stark reduzierte und VP Anthony Ashley 8.000 Aktien zu 31,95 $ verkaufte, halten institutionelle Investoren insgesamt 62,52 % von Kinder Morgan, was auf eine breite langfristige Beteiligung hindeutet.

Ist Kinder Morgan unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 4,9%

- Operative Margen: 28,2%

- Exit P/E Multiple: 19x

Die Wachstumsaussichten von Kinder Morgan sind in der steigenden Erdgasnachfrage in den USA verankert, insbesondere durch LNG-Exporte und Stromerzeugung.

Es wird erwartet, dass die Erdgasnachfrage im Jahr 2026 einen Rekordwert von 19,8 Bcf pro Tag erreichen wird, und die Unternehmensleitung geht von einer weiteren Expansion in diesem Jahrzehnt aus.

Da ein Großteil des Pipelinenetzes des Unternehmens bereits vorhanden ist, können zusätzliche Volumina die operative Hebelwirkung erhöhen, ohne dass proportional höhere Kapitalinvestitionen erforderlich sind.

Der genehmigte Auftragsbestand in Höhe von 10 Mrd. USD, von dem etwa 60 % auf die strombezogene Nachfrage entfallen, sorgt für ein sichtbares Ertragswachstum in den nächsten mehreren Jahren.

Projekte wie MSX, South System 4 und Trident liegen weiterhin im oder vor dem Zeitplan, und das Unternehmen prüft zusätzliche Möglichkeiten im Wert von mehr als 10 Mrd. USD.

Wenn diese Projekte in Betrieb gehen, könnte das Wachstum des ausschüttungsfähigen Cashflows weitere Dividendenerhöhungen und eine weitere Stärkung der Bilanz ermöglichen.

Auf der Grundlage dieser Annahmen schätzt das Bewertungsmodell ein Kursziel von 35 $, was ein Gesamtaufwärtspotenzial von etwa 8 % gegenüber dem derzeitigen Niveau bedeutet.

Mit rund 33 $ pro Aktie erscheint die Aktie leicht unterbewertet, wobei die Performance im Jahr 2026 wahrscheinlich eher durch das LNG-bezogene Durchsatzwachstum, die Ausweitung der Stromnachfrage und den disziplinierten Kapitaleinsatz als durch die mehrfache Expansion allein bestimmt wird.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Bewerten Sie jede Aktie in weniger als 60 Sekunden (kostenlos)

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt erhalten.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>