Wichtige fundamentale Kennzahlen für die MCD-Aktie

- 52-Wochen-Spanne: $271,98 bis $341,75

- Aktueller Aktienkurs: $277,97

- Konsenskursziel der Straße: ~$330

- LTM Bruttomarge: 57,3%

- LTM-EBIT-Marge: 46.0%

- LTM Nettoverschuldung/EBITDA: 3.25x

- Dividendenrendite: 2,7%

- Mittleres 10-Jahres-Termin-Kursziel: ~$400

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für McDonald's Corporation (kostenlos) >>>

Value Meals und ein Warnschuss: Was der Markt tatsächlich einpreist

McDonald's(MCD) meldete für das 1. Quartal 2026 einen Umsatz von 6,52 Mrd. $, ein Plus von 9 % gegenüber dem Vorjahr und das stärkste vierteljährliche Umsatzwachstum seit acht Quartalen. Das bereinigte Ergebnis je Aktie lag bei $2,83 und übertraf damit die Konsensschätzung von $2,77. Der weltweite vergleichbare Umsatz stieg um 3,8 %, mit positiven Ergebnissen in allen drei operativen Segmenten.

Die Aktie bewegte sich kaum. Überschattet wurde die positive Entwicklung durch die offene Einschätzung von CEO Chris Kempczinski auf der Bilanzpressekonferenz, dass sich das Konsumumfeld "möglicherweise etwas verschlechtert", wobei das Management auf eine erwartete Verlangsamung des vergleichbaren Umsatzes im zweiten Quartal hinwies, die durch steigende Kraftstoff- und Lebensmittelpreise verursacht wird, die Haushalte mit geringerem Einkommen unter Druck setzen.

Mit 278 $ wird MCD knapp über seinem 52-Wochen-Tief und etwa 19 % unter dem Konsensziel der Börse von etwa 330 $ gehandelt. Die Diskrepanz zwischen der Unternehmensqualität und dem aktuellen Preis ist es wert, genau untersucht zu werden.

McDonald's Corporation sofort bewerten (kostenlos mit TIKR) >>>

Die verborgene Superkraft des Franchise-Modells: 27 Mrd. $ Umsatz in 7 Mrd. $ Cash verwandeln

Die obige Grafik veranschaulicht eine der am meisten unterschätzten Fakten über das Finanzmodell von McDonald's. Die Einnahmen sind stetig von 23,2 Milliarden Dollar im Jahr 2021 auf 26,9 Milliarden Dollar im Jahr 2025 gestiegen, aber der auffälligste Datenpunkt ist die Beständigkeit des freien Cashflows. Trotz Unterbrechungen der Lieferkette, eines E. coli-Ausbruchs und eines schwierigen Verbraucherumfelds hat McDonald's jedes Jahr zwischen 6,7 und 7,3 Milliarden Dollar an freiem Cashflow erwirtschaftet.

Diese Stabilität ist strukturell bedingt, nicht zufällig. Etwa 95 % der 45.699 McDonald's-Filialen weltweit sind im Besitz unabhängiger Franchisenehmer und werden von diesen betrieben, was bedeutet, dass das Unternehmen Miete und Lizenzgebühren kassiert, anstatt die Restaurants direkt zu betreiben.

Das Kapital verbleibt bei den Franchisenehmern, aber das Geld fließt zu McDonald's. Dieses Modell führt zu einer EBIT-Marge von 46 %, eine Zahl, an die die meisten Verbraucherunternehmen nicht herankommen, egal wie gut sie wirtschaften.

Das Ergebnis des ersten Quartals bestätigte dieses Bild. McDonald's erwirtschaftete einen operativen Cashflow in Höhe von 2,41 Mrd. $ bei Investitionsausgaben in Höhe von nur 682 Mio. $. Dies ermöglichte eine vierteljährliche Dividende von 1,86 $ pro Aktie und weitere Aktienrückkäufe, obwohl das Unternehmen 47 Mio. $ an Restrukturierungskosten im Zusammenhang mit seiner Initiative Accelerating the Organization (Beschleunigung der Organisation) verkraftete.

Analysieren Sie Ihre Lieblingsaktien wie McDonald's Corporation mit TIKR (kostenlos) >>>

Wert als Waffe: Wie McDonald's die McValue-Plattform nutzt, um Anteile zu erobern

Der von der Geschäftsleitung erwähnte Druck der Verbraucher ist real, aber er ist auch der Punkt, an dem die Wettbewerbsposition von McDonald's am wichtigsten wird. Wenn die Budgets knapper werden, profitiert McDonald's von Trade-Downs, da Verbraucher, die sonst zu Chipotle oder einer Casual-Dining-Kette gehen würden, nach einer günstigeren Mahlzeit suchen. Der Relaunch von Extra Value Meals und der McValue-Plattform im ersten Quartal wurde bewusst so getimt, dass genau diese Dynamik genutzt werden konnte.

Die vergleichbaren Umsätze in den USA stiegen im 1. Quartal um 3,9 %, unterstützt durch ein positives Wachstum der Gästezahlen und anhaltende Marktanteilsgewinne gegenüber direkten Wettbewerbern. Das Segment International Operated Markets, das Großbritannien, Deutschland, Australien und Frankreich umfasst, verzeichnete ebenfalls einen Anstieg der vergleichbaren Umsätze um 3,9 %, wobei insbesondere in Großbritannien und Deutschland ein Wachstum im mittleren bis hohen einstelligen Bereich erzielt wurde.

Die Warnung für Q2 ist ein kurzfristiger Gegenwind, kein struktureller. McDonald's hat schon früher Abschwünge im Konsumverhalten bewältigt und ist mit einem höheren Marktanteil aus ihnen hervorgegangen.

Ein Jahrzehnt der Ertragsstabilität mit Spielraum nach oben

Das Diagramm des Gewinns pro Aktie erzählt eine Geschichte von stetigem, undramatischem Wachstum, das perfekt zu McDonald's passt. Der normalisierte Gewinn pro Aktie stieg von 9,28 $ im Jahr 2021 auf 12,20 $ im Jahr 2025, ein Zeitraum, der eine erhebliche Rohstoffinflation, Arbeitskostensteigerungen und die Nachwirkungen des E. coli-Vorfalls, der den Verkehr in den USA Ende 2024 belastete, einschloss. Der Konsens geht nun von etwa 13 $ für 2026 aus, erreicht 2027 14 $ und steigt bis 2030 auf 18 $.

Diese Entwicklung basiert auf einem Geschäftsmodell, bei dem das Umsatzwachstum nicht dramatisch sein muss, damit die Erträge sinnvoll steigen. Da McDonald's Lizenzgebühren und Mieten mit relativ festen Gemeinkosten einnimmt, fließen die zusätzlichen Einnahmen mit einer ungewöhnlich hohen Rate in den Gewinn ein. Ein Forward EPS CAGR von rund 8 % über zwei Jahre, bei einem Unternehmen mit einem Beta von 0,44 und einer Dividendenrendite von 2,7 %, ist ein überzeugendes risikobereinigtes Profil.

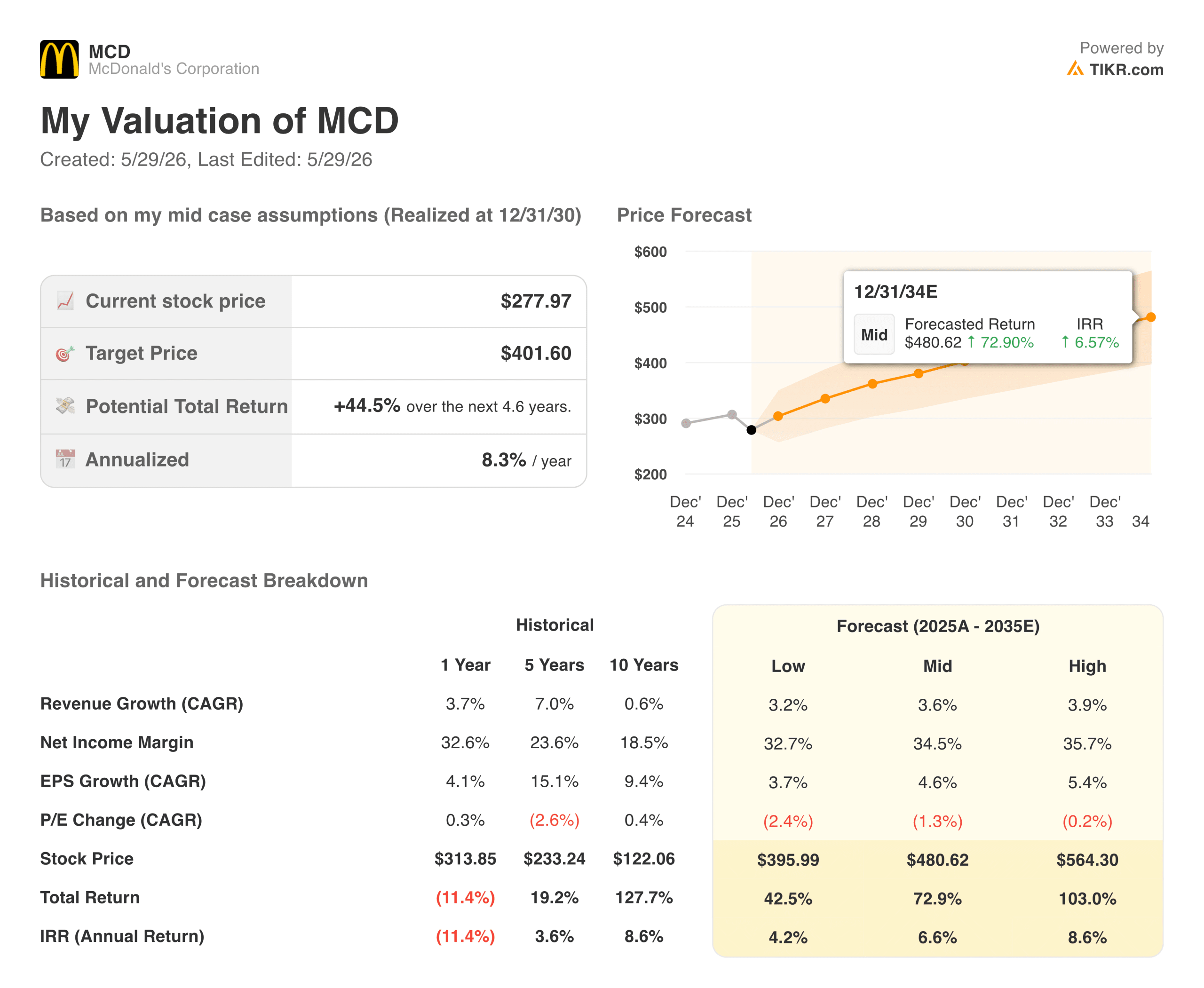

Was das TIKR-Bewertungsmodell über MCD bei $278 aussagt

Das Mid-Case-Bewertungsmodell von TIKR sieht für MCD einen Wert von ca. 401 $ vor, was eine Gesamtrendite von ca. 44 % gegenüber dem aktuellen Kurs bzw. ca. 8 % auf Jahresbasis in den nächsten 4,6 Jahren bedeutet. Das Modell geht von einem jährlichen Umsatzwachstum von ca. 4 % und einer Nettogewinnspanne von etwa 35 % aus, wobei der Gewinn pro Aktie mit Zinseszins um etwa 5 % pro Jahr wächst.

Der niedrigste Wert liegt bei 395 $, der höchste Wert bei 565 $. Die geringe Spanne zwischen dem niedrigen und dem mittleren Fall spiegelt wider, wie vorhersehbar das Ertragsprofil von McDonald's tatsächlich ist, selbst in einem schwierigen Umfeld.

Die Annahme des Modells für das Umsatzwachstum von etwa 4 % ist bescheiden und bewusst so gewählt. Es setzt keine Erholung der Verbraucher oder eine erneute Zunahme der Gästezahlen voraus. Es stellt lediglich die Frage, ob McDonald's weiterhin das tun kann, was es seit Jahrzehnten getan hat, nämlich den systemweiten Umsatz stetig zu steigern, während die Wirtschaft der Franchisenehmer gesund genug bleibt, um Reinvestitionen zu unterstützen. Auf dieser Grundlage deuten die Zahlen darauf hin, dass der derzeitige Preis ein Risiko widerspiegelt, das das Unternehmen selbst in der Vergangenheit nicht gerechtfertigt hat.

Ist MCD bei den heutigen Kursen einen Kauf wert?

Mit einem Kurs von 278 $ wird McDonald's nahe dem unteren Ende seiner 52-Wochen-Spanne und deutlich unter dem Konsensziel der Straße von etwa 330 $ gehandelt. Die Dividendenrendite von 2,7 % ist die höchste seit mehreren Jahren, und das Unternehmen hat seine Dividende in 49 aufeinanderfolgenden Jahren erhöht.

Das kurzfristige Risiko besteht darin, dass die Umsatzzahlen für das zweite Quartal nicht erreicht werden, was die von der Unternehmensleitung angekündigte Abschwächung des Verbraucherverhaltens bestätigen würde. Dies könnte die Aktie bis zum Sommer in einer Schwankungsbreite halten, vor allem, wenn die allgemeine Marktstimmung in Bezug auf zyklische Konsumgüter zurückhaltend bleibt.

Für langfristig orientierte Anleger ist die Kombination aus einem günstigen Einstiegspreis, einem dauerhaften freien Cashflow-Motor, einer steigenden Dividende und einem Bewertungsmodell, das auf eine annualisierte Rendite von etwa 8 % hindeutet, eine der einfachsten Möglichkeiten im Bereich der großen Konsumgüterunternehmen.

Q1 war ein Erfolg. Aber sind die Margen in den USA korrigierbar? Lassen Sie die McDonald's-Aktie kostenlos durch das Bewertungsmodell von TIKR laufen →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minutenmit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umschmeißen, desto mehr Möglichkeiten werden Sie aufdecken.Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!