Wichtige Statistiken für die LULU-Aktie

- Performance der letzten Woche: -10%

- 52-Wochen-Spanne: $144 bis $340

- Bewertungsmodell Kursziel: $176

- Implizites Aufwärtspotenzial: 20,8%

Analysieren Sie Ihre Lieblingsaktien wie American Electric Power mit TIKR (Es ist kostenlos) >>>

Was ist passiert?

Lululemon-Aktien ist in dieser Woche um etwa 10 % gesunken und wird bei 146 $ pro Aktie gehandelt, da die Anleger sich fragen, ob das Unternehmen Premiumpreise und hohe Margen aufrechterhalten kann, während Nordamerika unter Druck bleibt.

Das allgemeine Marktgeschehen hat sich von Lululemons langer Erfolgsbilanz des Premium-Wachstums hin zu einer härteren Debatte über die geringere Nachfrage in den USA, das Risiko von Preisnachlässen und den Druck auf die Margen verschoben.

Die Aktie ist in dieser Woche vor allem deshalb gesunken, weil der Ausblick des Unternehmens für 2026 auf eine schwächere Rentabilität und ein geringeres kurzfristiges Wachstum hindeutet, während die Analysten auch ihre Kursziele gesenkt haben.

Barclays reduzierte sein Ziel auf 161 $ von 203 $ und stufte die Aktie gleichgewichtet ein, UBS senkte sein Ziel auf 176 $ von 189 $ und behielt eine neutrale Bewertung bei, Robert W. Baird senkte sein Ziel auf 190 $ von 210 $ und behielt eine neutrale Haltung bei, und BTIG reduzierte sein Ziel auf 225 $ von 250 $, obwohl es eine Kaufempfehlung beibehielt. Diese Korrekturen verstärkten die Befürchtung, dass die Wall Street die Erwartungen angesichts der Normalisierung von Wachstum und Margen nach unten korrigiert.

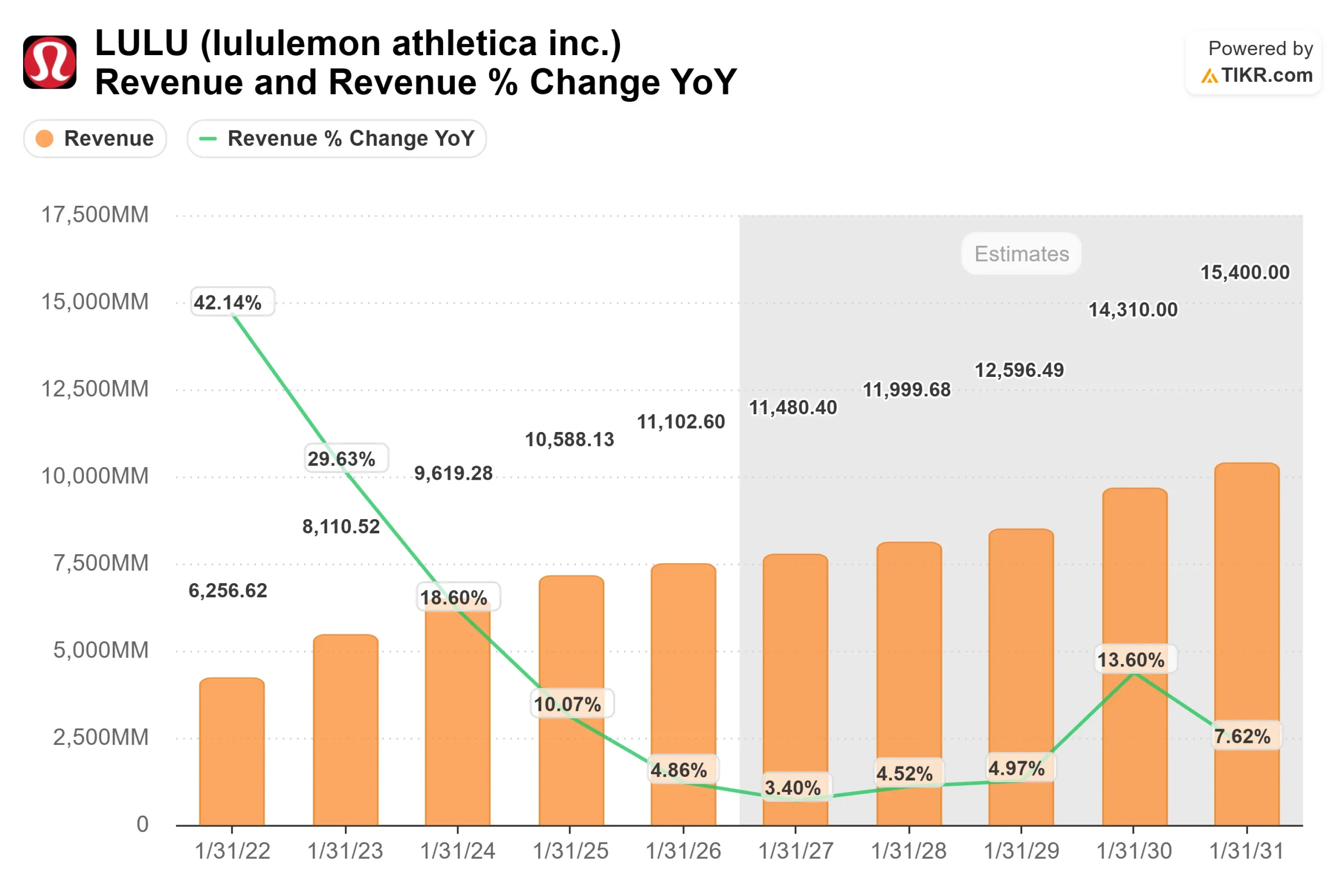

Lululemon meldete für das vierte Quartal einen Umsatz von 3,6 Mrd. USD, wobei der vergleichbare Umsatz um 2 % stieg, die Bruttomarge jedoch um 550 Basispunkte auf 54,9 % fiel, da Zölle und höhere Abschläge die Ergebnisse belasteten.

Das Management erwartet für 2026 einen Umsatz von 11,35 bis 11,5 Milliarden US-Dollar, was einem Wachstum von 2 bis 4 % entspricht, während der verwässerte Gewinn je Aktie von 13,26 US-Dollar im Jahr 2025 auf 12,10 bis 12,30 US-Dollar sinken soll.

Für Nordamerika wird ein Rückgang von 1 % bis 3 % erwartet, obwohl das Unternehmen nach eigenen Angaben bereits im ersten Quartal bessere Vollpreisverkäufe verzeichnete und Meghan Frank darauf hinwies, dass sich das Unternehmen darauf konzentriert, "die Gesundheit unserer Marke im Vollpreisbereich wiederherzustellen".

Auch der Wettbewerb ist zu einem größeren Teil der Geschichte geworden, da direkte Konkurrenten wie Nike und Adidas durch Werbeaktionen und stärkere Produktzyklen mehr Druck auf die Kategorie ausüben.

Dies ist insofern von Bedeutung, als die Outperformance von Lululemon in der Vergangenheit auf dem Verkauf zum vollen Preis und auf Premium-Margen beruhte, so dass jede Verschiebung hin zu einer stärkeren Rabattierung die Rentabilität beeinträchtigen könnte.

Die institutionelle Aktivität spiegelte eine gemischte Überzeugung wider: AllianceBernstein reduzierte seinen Anteil um 62,4 % auf etwa 1.367.638 Aktien im Wert von 243,3 Mio. $, während Assenagon Asset Management seine Position um 255,6 % auf 438.461 Aktien im Wert von etwa 91,1 Mio. $ erhöhte.

Insider-Aktivitäten sorgten für etwas Unterstützung: Direktor Charles Bergh kaufte 6.090 Aktien zu einem Durchschnittspreis von 164 $ für rund 1,0 Mio. $.

Bewerten Sie lululemon athletica sofort (kostenlos mit TIKR) >>>

Ist LULU unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): 4,3%

- Operative Margen: 17.4%

- Exit P/E Multiple: 11,8x

DasUmsatzwachstum hat sich von einem früheren Wachstum von über 20 % auf einen reiferen mittleren einstelligen Bereich verlangsamt, was eine Verlagerung von der schnellen Expansion der Geschäfte hin zu normalisierten Nachfragetrends widerspiegelt.

Künftiges Wachstum hängt zunehmend von den internationalen Märkten ab, insbesondere von China, wo der Umsatz im vierten Quartal um 28% gestiegen ist und die Laufzeiten der Geschäfte viel länger sind als in Nordamerika.

Das Wachstum hängt auch von neueren Kategorien wie Herrenbekleidung und Schuhen ab, die immer noch kleiner sind als das Kerngeschäft für Frauen, aber den adressierbaren Markt von Lululemon mit der Zeit erweitern können.

Die Margenentwicklung bleibt der entscheidende Faktor, da das Unternehmen versucht, die Abschriften zu reduzieren, die Bestandsdisziplin zu verbessern und in Nordamerika zu einem gesünderen Vollpreisverkauf zurückzukehren.

Das ist jetzt besonders wichtig, da 2026 immer noch der Druck durch Zölle, der Abbau von Fixkosten und Investitionen in die Marke zu spüren sein wird, selbst wenn das Management versucht, das US-Geschäft zu korrigieren.

Die Umsetzung in den Bereichen Produktneuheiten, Bestandsmanagement und internationale Expansion wird die Ergebnisse im nächsten Jahr bestimmen.

Das Management erhöht die Durchdringung mit neuen Styles auf etwa 35 % in Nordamerika, führt aktualisierte Ladenpräsentationen ein und versucht, die Produktfristen zu verkürzen, um besser auf die Nachfrage reagieren zu können.

Auf dem aktuellen Niveau scheint Lululemon leicht unterbewertet zu sein, wobei die künftige Performance eher von einem verbesserten Vollpreis-Verkauf, stärkeren Produktzyklen und einem anhaltenden internationalen Wachstum als von einer Rückkehr zu seiner früheren Hyperwachstumsphase abhängt.

Wie viel Aufwärtspotenzial hat die LULU-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Lululemon Athletica oder den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Alles, was es braucht, sind drei einfache Eingaben:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus, indem es die Konsensschätzungen der Analysten verwendet, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Bewerten Sie lululemon athletica in weniger als 60 Sekunden mit TIKR (Es ist kostenlos) >>>