Wichtige Statistiken für die Netflix-Aktie

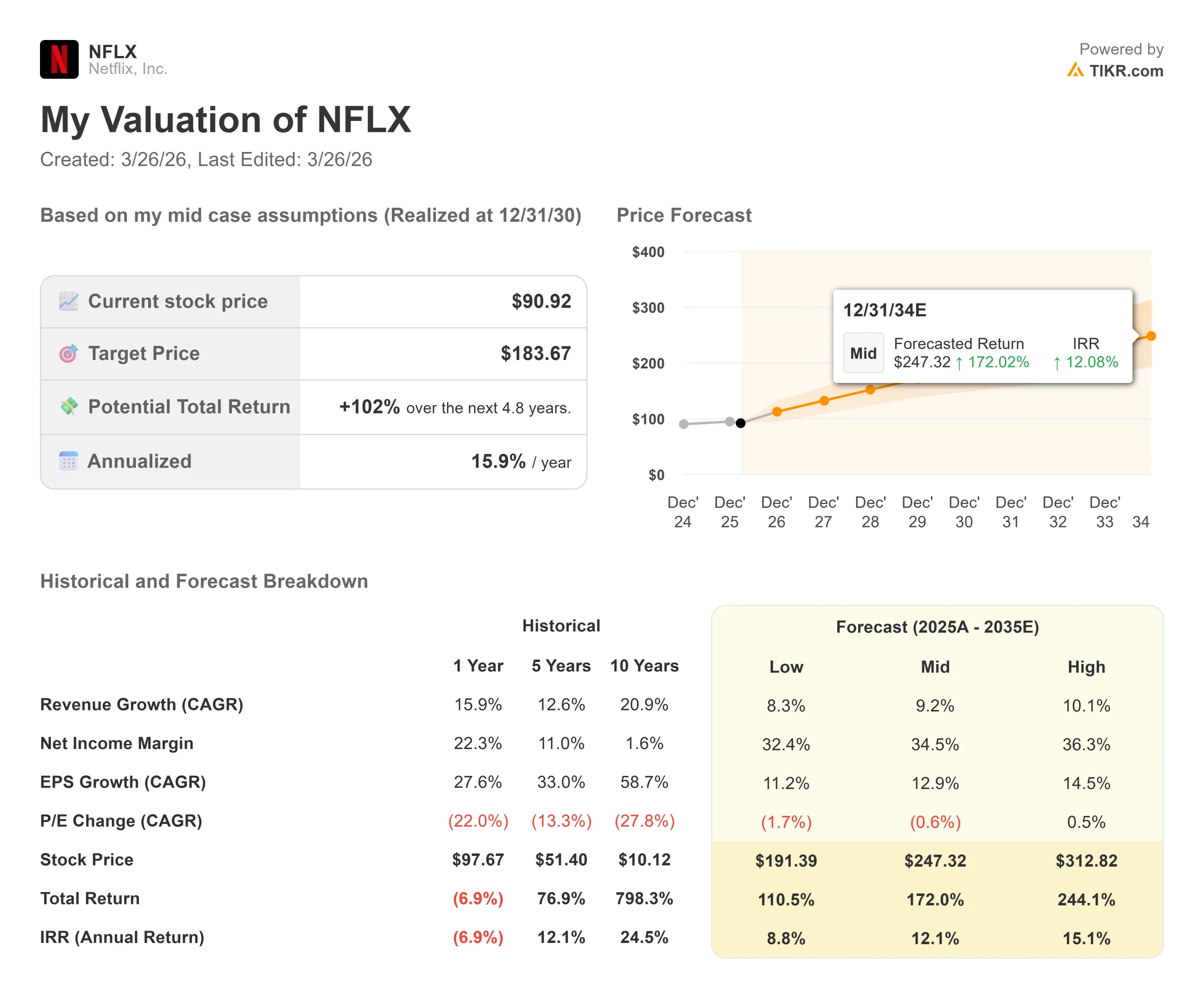

- Aktueller Kurs: $90.92

- Kursziel (Mitte): $183.67

- Straßen-Ziel: $113,21

- Mögliche Gesamtrendite: +102%

- Annualisierter IRR: 12,10% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Netflix (NFLX) liegt etwa 30 % unter seinem Höchststand vom Juni 2025, und die Anleger sind geteilter Meinung darüber, wie es weitergeht.

Die Bullen sehen ein Unternehmen mit einem jährlichen freien Cashflow von 9,5 Milliarden Dollar, einem sich verdoppelnden Anzeigengeschäft und einem wieder aufgenommenen Rückkaufprogramm. Die Bären verweisen auf ein langsameres Engagement-Wachstum, ein stärkeres YouTube auf den Fernsehbildschirmen und einen neu kombinierten Paramount-Warner-Rivalen, der sich im Hintergrund bildet.

Die Frage, die sich der Markt stellt, lautet: Rechtfertigt die nachgewiesene Preissetzungsmacht in dieser Größenordnung einen Preisanstieg nach einem Rückgang von 30 %?

Am 26. März hat Netflix zum zweiten Mal innerhalb von etwas mehr als einem Jahr die Preise für alle US-Abonnementstufen erhöht.

Das Standard-Abonnement kostet jetzt 19,99 US-Dollar pro Monat, zuvor waren es 17,99 US-Dollar. Premium stieg von 24,99 $ auf 26,99 $. Sogar der werbefinanzierte Tarif wurde um 1 $ auf 8,99 $ erhöht. Die Aktie legte an diesem Tag um 1,13 % zu und konnte sich damit von einem breiteren Markt absetzen, der um 1,74 % fiel.

Am nächsten Morgen fielen die Aktien um 1,8 %, da einige Analysten Bedenken wegen Verbrauchermüdigkeit äußerten.

JPMorgan wies diese Bedenken schnell zurück und schätzte, dass die Preiserhöhung den Jahresumsatz um 1,7 Mrd. USD erhöhen könnte, bei minimalem Abwanderungsrisiko. Oppenheimer hob am selben Tag sein Kursziel von 125 $ auf 135 $ an und behielt sein Outperform-Rating bei.

CFO Spencer Neumann hatte diese Zuversicht bereits drei Wochen zuvor signalisiert.

Auf der Morgan Stanley Technology, Media & Telecom Conference 2026 am 4. März sagte er, das Unternehmen werde weiterhin das tun, was es immer getan hat: "den Mitgliedern auf der ganzen Welt immer mehr Wert liefern und diesen Wert dann gelegentlich einpreisen". Das ist kein Unternehmen, das Grenzen austestet.

Es handelt sich um ein Unternehmen mit einer Erfolgsbilanz, das seine operativen Margen von 10 % im Jahr 2018 auf geplante 31,5 % im Jahr 2026 gesteigert hat.

Auch der Zeitpunkt ist wichtig.

Die Erhöhung erfolgte Wochen, nachdem Netflix von seinem Angebot für Warner Bros. zurücktrat, eine Ablösesumme von 2,8 Mrd. USD von Paramount kassierte und die Aktienrückkäufe wieder aufnahm.

Das Management setzt nun Kapital an zwei Fronten gleichzeitig ein.

Analysieren Sie das vollständige Finanzmodell und die Bewertungshistorie von Netflix kostenlos auf TIKR.com

Ist Netflix heute unterbewertet?

Mit 90,92 $ wird Netflix mit dem 29,00-fachen des NTM-Kurs-Gewinn-Verhältnisses (KGV) der nächsten zwölf Monate und dem 23,02-fachen des NTM-EV/EBITDA gehandelt, das den Unternehmenswert im Verhältnis zum Betriebsergebnis misst.

Beide Werte liegen deutlich unter dem 50,14-fachen NTM-Kurs-Gewinn-Verhältnis und dem 40,03-fachen NTM-EV/EBITDA, die die Aktie im Juni 2025 aufwies.

Im Vergleich zu anderen Unternehmen ist der Bewertungskontext aufschlussreich.

Disney wird mit nur 9,37x NTM EV/EBITDA gehandelt, belastet durch lineare TV-Assets und eine komplexe Bilanz. Spotify wird mit dem 25,11-fachen gehandelt, was in etwa dem Wert von Netflix entspricht, obwohl das Unternehmen einen weitaus geringeren freien Cashflow erwirtschaftet und sich in einem viel früheren Stadium des Werbegeschäfts befindet.

Auf dieser Grundlage sieht der aktuelle Wert von Netflix von 23,02x eher wie ein Abschlag auf die eigene Geschichte aus, als dass er die Entwicklung des Unternehmens angemessen widerspiegelt.

Der Bärenfall konzentriert sich auf das Engagement.

Neumann räumte bei Morgan Stanley ein, dass die Sehstunden pro Mitgliedshaushalt zurückgehen, zum Teil weil das Wachstum neuer Abonnenten aus Märkten wie Japan kommt, wo die Haushalte etwa die Hälfte bis zwei Drittel dessen sehen, was ein US-Haushalt sieht.

Befürworter argumentieren, dass dies auch die wachsende Konkurrenz von YouTube auf den Fernsehbildschirmen widerspiegelt. Laut dem Deloitte-Bericht "2026 Digital Media Trends" gaben die US-Haushalte im Jahr 2025 durchschnittlich 69 US-Dollar pro Monat für Streaming aus, was im Vergleich zum Vorjahr unverändert blieb, auch wenn die Preise weiter stiegen.

Diese Obergrenze ist real, und die Erhöhung im März stellt sie direkt auf die Probe.

Die Hausse stützt sich auf drei Dinge, die immer noch skalieren.

Es wird erwartet, dass sich die Werbeeinnahmen von 1,5 Mrd. USD im Jahr 2025 auf 3 Mrd. USD im Jahr 2026 verdoppeln werden, und Netflix befindet sich erst in seinem ersten vollen Jahr, in dem es seinen eigenen Ad-Tech-Stack betreibt, d. h. die firmeneigene Werbetechnologieplattform, die es selbst entwickelt hat.

Die Preiserhöhung bringt laut JPMorgan einen potenziellen Jahresumsatz von 1,7 Milliarden Dollar. Und mit dem laufenden Rückkauf und einem jährlichen freien Cashflow von 9,5 Mrd. USD gibt das Unternehmen Kapital zurück, während es 30 % unter seinem Höchststand notiert.

Modellieren Sie die Bewertung von Netflix und erstellen Sie Ihr eigenes Kursziel kostenlos auf TIKR.com

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $90,92

- Kursziel (Mitte): $183.67

- Mögliche Gesamtrendite: +102%

- Annualisierter IRR: 12,10% / Jahr

Das mittlere Kursziel beträgt 183,67 $ bis zum 31. Dezember 2030, was einer Gesamtrendite von +102% bei 12,10% auf Jahresbasis entspricht. Zwei Dinge treiben es an. Erstens ein Umsatzwachstum von 9,2 % (CAGR), angetrieben durch einen Anstieg der Werbeeinnahmen auf 6 Mrd. $ bis 2030 und ein anhaltendes Mitglieder- und Preiswachstum in unterversorgten Märkten in Asien-Pazifik, Lateinamerika und EMEA. Zweitens, eine Nettogewinnmarge von 34,5 % gegenüber 24,3 % heute, angetrieben durch eine operative Hebelwirkung, da der Umsatz auf über 50 Mrd. USD steigt und der margenstarke Werbemix wächst. In den letzten fünf Jahren hat Netflix seine Marge im Durchschnitt um mehr als 2 Prozentpunkte pro Jahr gesteigert. Auf dem Weg zu 34,5 % sollte sich dieser Trend fortsetzen.

Der Bullenfall erreicht bis 2030 312,82 $, was einer Gesamtrendite von 244,1 % entspricht, wenn die Werbeeinnahmen überdurchschnittlich steigen und sich das internationale Abonnentenwachstum beschleunigt. Die Bärenvariante landet bei 191,39 $, was immer noch einer Rendite von 110,5 % entspricht, wenn die Preissetzungsmacht nachlässt und sich das Umsatzwachstum auf das untere Ende der Prognosen verlangsamt.

Fazit: Achten Sie auf die Werbeeinnahmen im Ergebnisbericht für Q1 2026 am 16. April. Wenn sie in diesem Quartal bei 750 Mio. $ oder mehr liegen, ist der Weg zu 3 Mrd. $ für das Jahr intakt, und die Verdopplungsthese erhält ihre erste echte Bestätigung.

Ein Unternehmen, das einen jährlichen freien Cashflow von 9,5 Mrd. USD erwirtschaftet, die Preise aus einer Position geringer Abwanderung und hoher Zufriedenheit heraus anhebt und seinen adressierbaren Markt zu weniger als 50 % durchdringt, ist keine Not leidende Aktie. Die Preiserhöhung vom 26. März war ein Signal, kein Glücksspiel.

Sollten Sie in Netflix investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Netflix auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Netflix zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Netflix auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!