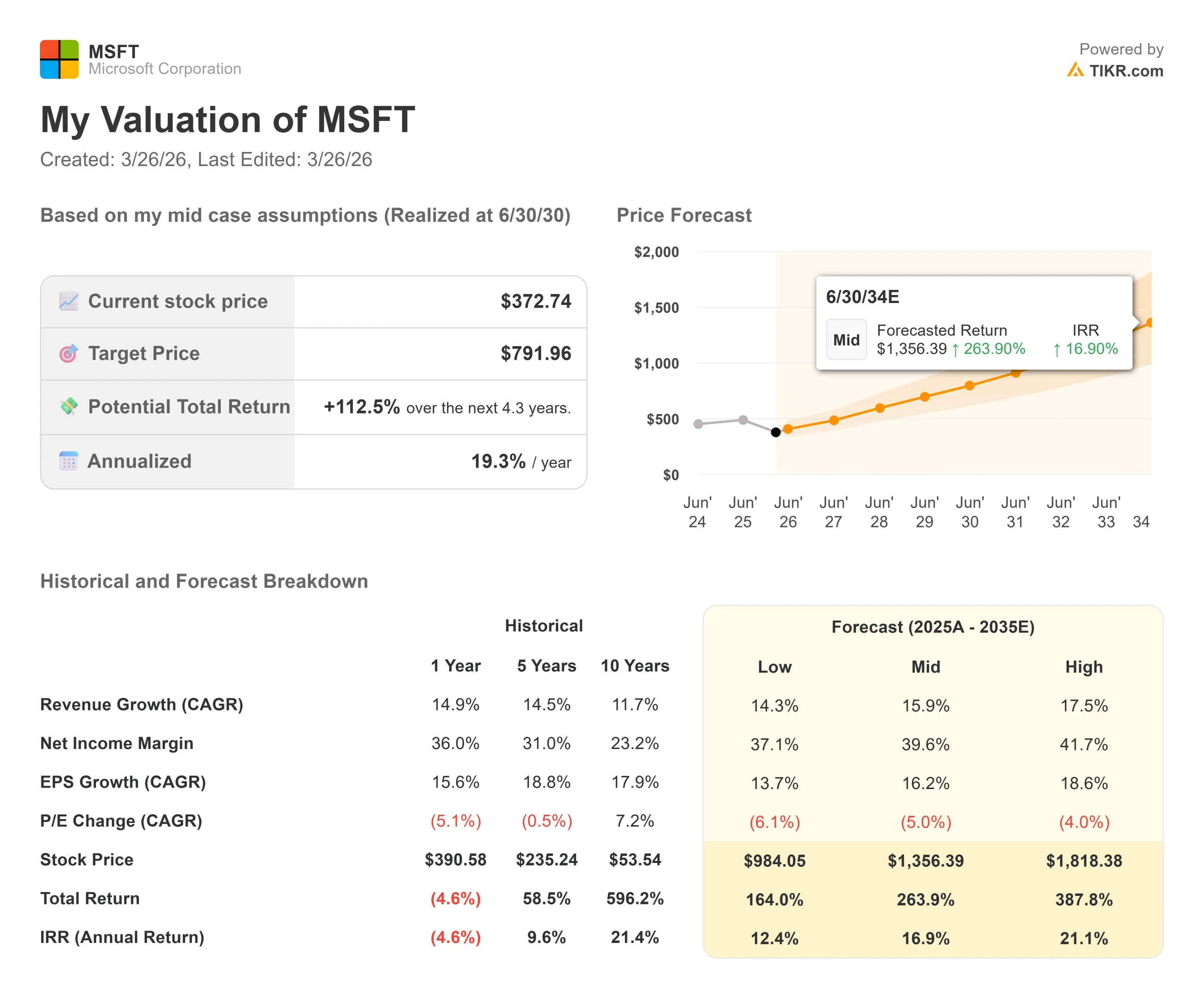

Wichtige Daten zur Microsoft-Aktie

- Aktueller Kurs: $372,74

- Kursziel (Mitte): $791.96

- Straßen-Ziel: $591,60

- Mögliche Gesamtrendite: +112.5%

- Annualisierter IRR: 19,30% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

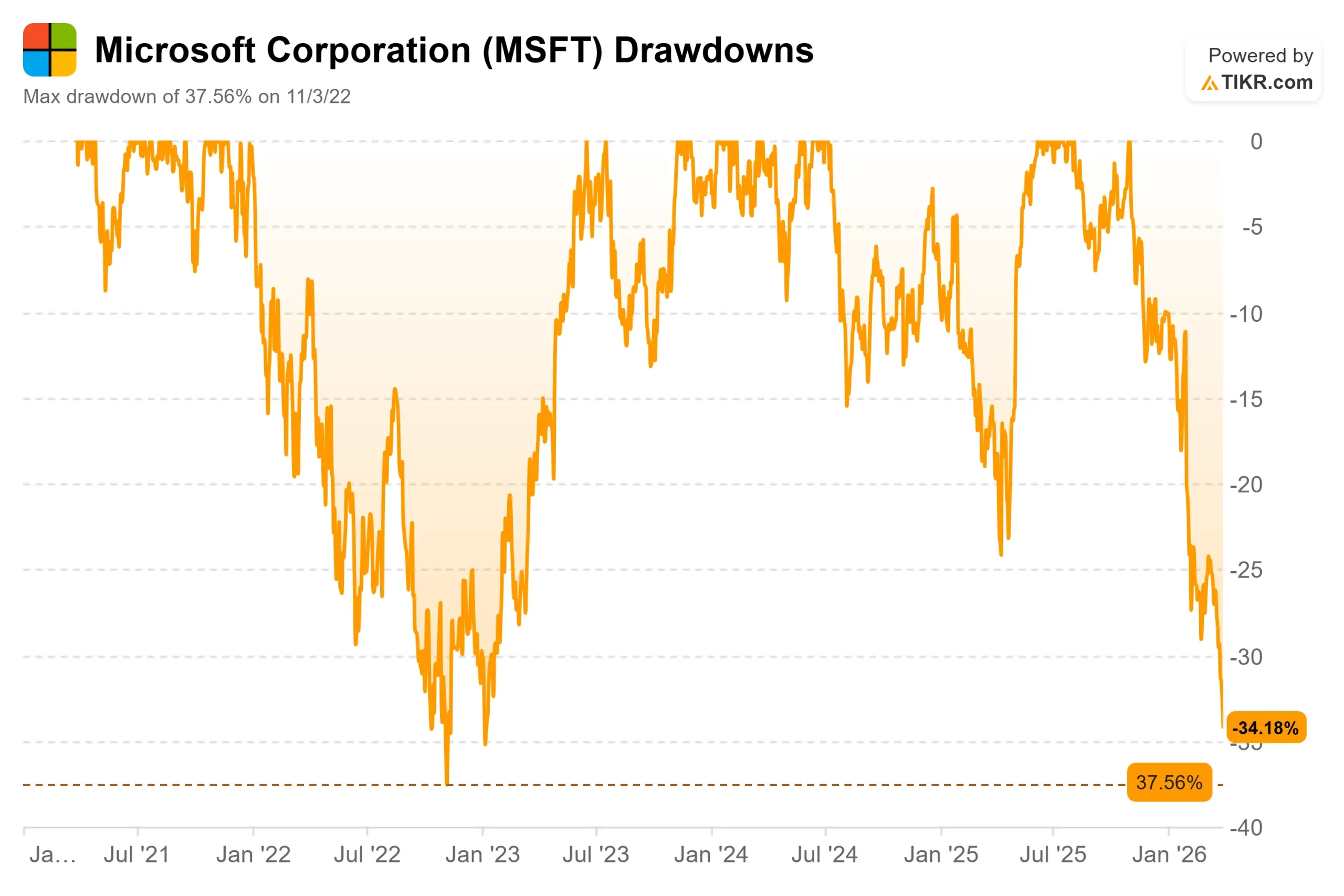

Nur wenige 2,7-Billionen-Dollar-Unternehmen haben das Gewicht eines einzigen Gewinnberichts zu spüren bekommen, wie Microsoft (MSFT) seit Januar.

Die Aktie ist seit ihrem 52-Wochen-Hoch von 555,45 $ um 31,58 % gefallen und hat am 25. März 2026 ihr Maximum erreicht, als die Angst vor KI-Ausgaben, der makroökonomische Druck durch den Iran-Konflikt und ein Einstellungsstopp in Microsofts Cloud- und Nordamerika-Vertriebsgruppen auf einmal zusammenkamen.

Bullen sehen in einem Unternehmen mit einer operativen Marge von 46,7 % und einem Auftragsbestand von 625 Mrd. USD eine generationenübergreifende Kaufgelegenheit.

Die Bären sehen ein Unternehmen, das in einem einzigen Quartal über 29 Milliarden Dollar für Investitionen ausgegeben hat und den Anlegern immer noch nicht genau sagen kann, wann die Erträge eintreffen.

Die Frage, die der Markt noch nicht beantworten kann, ist, ob sich das Wachstum von Azure in der zweiten Hälfte des Geschäftsjahres 2026 wieder ausreichend beschleunigt, um zu beweisen, dass die Ausgaben funktionieren.

Mit dem Ergebnisbericht vom 28. Januar 2026 begann die Talfahrt.

Die Schlagzeilen waren stark: LautMicrosofts Pressemitteilung zum zweiten Quartal des Geschäftsjahres 2026 erreichte der Umsatz 81,3 Mrd. US-Dollar, ein Plus von 17 % im Vergleich zum Vorjahr, Azure wuchs um 39 % und der Umsatz von Microsoft Cloud überstieg zum ersten Mal 50 Mrd. US-Dollar in einem einzigen Quartal.

Am folgenden Tag fiel die Aktie (9,99 %).

Der Grund dafür war eine Zeile im Kommentar von CFO Amy Hood: Die Investitionsausgaben waren im Quartal im Vergleich zum Vorjahr um 66 % gestiegen, und Hood deutete an, dass die Wachstumsrate der Investitionsausgaben im Gesamtjahr höher ausfallen würde als im Geschäftsjahr 2025.

"Eines der Hauptthemen, das die Anleger belastet, ist, dass die Investitionen schneller wachsen als erwartet und dass Azure vielleicht etwas langsamer wächst als erwartet", sagte Keith Weiss, Leiter des US-Software-Research bei Morgan Stanley, während der Telefonkonferenz zum zweiten Quartal.

"Das hängt im Wesentlichen mit der Sorge um die Rendite dieser Investitionsausgaben im Laufe der Zeit zusammen."

Nadella sprach diese Bedenken auf der Morgan Stanley Technology, Media and Telecom Conference am 4. und 5. März direkt an.

Er argumentierte, dass eine reine Bewertung von Microsoft auf Azure verpasst, wie KI den Wert von GitHub, Microsoft 365 Copilot und WorkIQ, der in Microsoft 365 eingebetteten Datenbankschicht, steigert.

"Ich betrachte alle Agenten als Nutzer", sagte Nadella zu Weiss und bezeichnete den Übergang zur agentenbasierten KI als TAM-Erweiterung und nicht als Bedrohung für das bestehende Modell.

Historische und zukünftige Schätzungen für Microsoft-Aktien anzeigen (kostenlos!) >>>

Ist Microsoft heute unterbewertet?

Mit einem Kurs von 372,74 $ wird Microsoft zum 21,23-fachen des Gewinns der nächsten zwölf Monate (NTM) gehandelt. Das ist der niedrigste Wert, den die Aktie seit Anfang 2023 erreicht hat.

Noch im Dezember 2024 wurde die Aktie mit dem 31,97-fachen des NTM-Gewinns gehandelt.

Der Rückgang hat nichts mit den kollabierenden Schätzungen zu tun.

Der Multiplikator ist gesunken, weil der Markt einen Beweis dafür haben will, dass sich die Infrastrukturausgaben in dreistelliger Milliardenhöhe rentieren, bevor er wieder einen Aufschlag zahlt.

Die Ertragsbilanz spricht dafür, dass die Skepsis übertrieben ist.

Microsoft hat die Umsatzschätzungen in jedem der letzten fünf berichteten Quartale übertroffen, wobei die Überschreitungen zwischen 1,20 % und 3,48 % lagen.

Das Segment Produktivität und Geschäftsprozesse, in dem Microsoft 365, Teams und LinkedIn angesiedelt sind, erzielte im Geschäftsjahr 2025 einen Umsatz von 120,8 Mrd. US-Dollar, ein Anstieg um 55 % gegenüber 77,7 Mrd. US-Dollar im Vorjahr, da die Monetarisierung von Copilot zu skalieren begann.

Das Segment Intelligente Cloud, in dem Azure angesiedelt ist, erreichte im Geschäftsjahr 2025 106,3 Milliarden US-Dollar, ein Zuwachs gegenüber 105,4 Milliarden US-Dollar im Vorjahr, wobei das nahezu unveränderte Ergebnis eher auf Angebotsbeschränkungen als auf eine schwache Nachfrage zurückzuführen ist.

Wie Hood während der Telefonkonferenz zum zweiten Quartal mitteilte, wäre das Wachstum von Azure deutlich höher als die gemeldeten 39 %, wenn Microsoft alle neuen GPUs in diesem Quartal ausschließlich Azure zugewiesen hätte.

Was die Bewertung angeht, so liegt Microsoft mit einem NTM-KGV von 21,23 unter dem von ServiceNow mit 24,72 und deutlich unter dem von Palo Alto Networks mit 42,42, während die operativen Margen bei 46,7 % liegen, an die keiner der Wettbewerber herankommt.

Oracle wird mit dem 19,42-fachen NTM-Kurs-Gewinn-Verhältnis bei etwa einem Fünftel der Umsatzbasis von Microsoft gehandelt. Der Abschlag zu Microsofts eigener Geschichte ist angesichts der Kapitalintensität vertretbar.

Der Abschlag gegenüber Konkurrenten mit schwächeren Finanzprofilen ist viel schwerer zu verkraften.

Die berechtigte Sorge ist der freie Cashflow.

In Microsofts eigenem Q2-Gewinnbericht für das Geschäftsjahr 2026 heißt es ganz klar: "Bedeutende Investitionen werden möglicherweise nicht die erwarteten Renditen erzielen."

Der Auftragsbestand in Höhe von 625 Mrd. USD, der im Jahresvergleich um 110 % gestiegen ist, umfasst etwa 45 %, die an OpenAI-Verpflichtungen geknüpft sind, was eine gewisse Kontrahentenkonzentration mit sich bringt, die es zu überwachen gilt.

Die verbleibenden 55 % des Auftragsbestands wuchsen im Jahresvergleich um 28 %, und zwar auf einer breiten Basis von Unternehmenskunden, was laut Hood ein starkes Vertrauen in die Beständigkeit der Nachfrage schafft.

Der Erholungspfad hängt davon ab, dass sich Azure wieder beschleunigt, wenn in der zweiten Hälfte des Geschäftsjahres 2026 neue Kapazitäten in Betrieb genommen werden.

Wenn der CAPEX weiterhin die Monetarisierung bis ins Geschäftsjahr 2027 übersteigt, wird der Druck auf die Aktie nicht nachlassen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $372,74

- Kursziel (Mitte): $791.96

- Potenzielle Gesamtrendite: +112.5%

- Annualisierter IRR: 19,30% / Jahr

Das Mid-Case-Modell von TIKR sieht ein Kursziel von 791,96 $ bis zum 30.06.30 vor, wobei eine CAGR von 15,9 % für die Einnahmen zugrunde gelegt wird. Zwei Faktoren untermauern diese Wachstumsrate: Azures anhaltende Marktanteilsgewinne in der Unternehmens-Cloud, da die KI-Workloads zunehmen, und die Ausweitung der Monetarisierung von Microsoft 365 Copilot auf die 450 Millionen Information Workers, die Nadella auf der Morgan Stanley-Konferenz erwähnte. Der Margentreiber ist die operative Hebelwirkung im Segment Produktivität und Geschäftsprozesse, wo das Modell eine Nettogewinnmarge von 39,6 % anstrebt, die von 36,1 % im Geschäftsjahr 2025 ansteigt, da sich das Verhältnis von Investitionen zu Umsatz normalisiert, sobald der aktuelle Infrastrukturzyklus seinen Höhepunkt erreicht.

Der High Case erreicht bis zum 30.6.2025 einen Wert von 1.818,38 $, was eine CAGR von 17,5 % beim Umsatz und eine Nettogewinnmarge von 41,7 % erfordert. Selbst das niedrige Szenario mit 984,05 $ impliziert immer noch eine Gesamtrendite von 164,0 % gegenüber dem heutigen Kurs, was zeigt, wie weit die Aktie selbst bei einer konservativen Einschätzung der langfristigen Ertragskraft des Unternehmens gefallen ist. Das Hauptrisiko ist in allen drei Szenarien dasselbe: Die Investitionsausgaben wachsen weiterhin schneller als die Einnahmen, die FCF-Erholung wird hinausgeschoben, und die Multiplikatorenverträge sind weiter, bevor die Erträge aufholen. Dieses Risiko ist real und in einer Aktie mit dem niedrigsten Forward-Multiple seit drei Jahren bereits deutlich eingepreist.

Schlussfolgerung: Die einzige Kennzahl, auf die man bei den am 28. April 2026 erwarteten Q3 FY2026-Gewinnen achten sollte, ist das währungsbereinigte Umsatzwachstum von Azure. Die Prognosen sehen 37 % bis 38 % vor. Ein Ergebnis am oberen Ende dieser Spanne, gepaart mit einem Signal, dass die Kapazitätsbeschränkungen allmählich nachlassen, wäre der erste konkrete Beweis dafür, dass sich die Infrastrukturinvestitionen planmäßig in Einnahmen niederschlagen. Das ist der Datenpunkt, der das Bild verändert.

Microsoft ist mit einem Kurs von 372,74 $ ein Unternehmen mit dem niedrigsten Forward-Multiple seit drei Jahren, mit 44 Analysten-Buy-Ratings, einem Street-Konsensziel von 591,60 $ und einem TIKR-Mittelwert, der eine annualisierte Rendite von 19,30 % bis zum 30.6. impliziert. Die Ausgaben sind hoch, das Risiko ist real, und der 28. April wird viel dazu beitragen, die Frage zu beantworten, ob die Geduld des Marktes einen Preis hat.

Sollten Sie in Microsoft investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Microsoft auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Microsoft zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Microsoft auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!